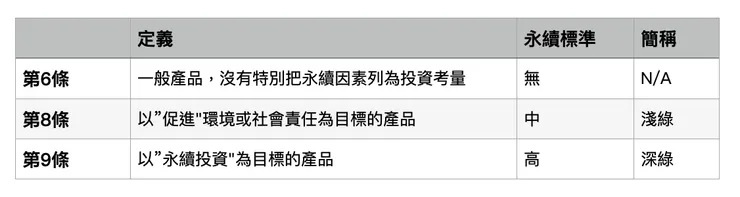

基金在台灣可說是相當普及的一項金融工具,接受度高,可選擇的商品多元,能滿足投資人不同的需求。你有注意到嗎,近三年常看到永續財務揭露規範(SFDR)一詞,這個由歐盟首次在2018年提出的規範,凡在歐盟的金融業者都得依SFDR進行揭露,而國內買得到的境外基金多數註冊在歐洲,也因此有了基金分類及深綠淺綠的說法。

隨著ESG概念興起,各界對永續發展支持力道加深,也反應在金融商品的投資上面。這幾年不時發現所投資的境外基金,發出通知書要修改投資政策,或是揭露SFDR的分類。

原來就已將ESG納入投資決策流程多年的各家基金公司,一時之間,紛紛開始進行各項揭露,以符合歐盟的規範。

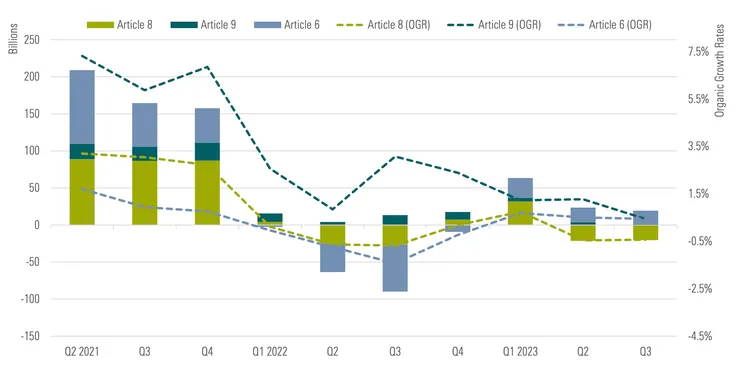

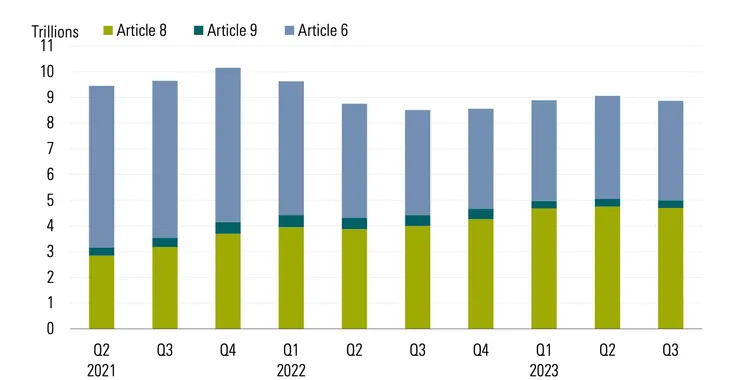

深綠基金資金流入速度放緩

根據晨星的統計顯示,今年第三季投資人持續將資金抽離第8條基金、也就是所謂的淺綠基金,而投資限制更為嚴格的第9條基金、或稱為深綠基金,資金流入的速度也出現放緩的現象。

歐盟針對基金分類所給的定義

上季淺綠與深綠基金呈現兩樣情,淺綠基金合計淨流出205億歐元,淨流出的金額比第二季的215億歐元稍減,而深綠基金在上季淨流入14億歐元,為SFDR自2021年3月正式上路後、資金淨流入最少的一季,整體第9條基金流入金額較第二季的37億歐元,大減六成之多。

上季淺綠基金持續流出、深綠基金流入金額創史上最低

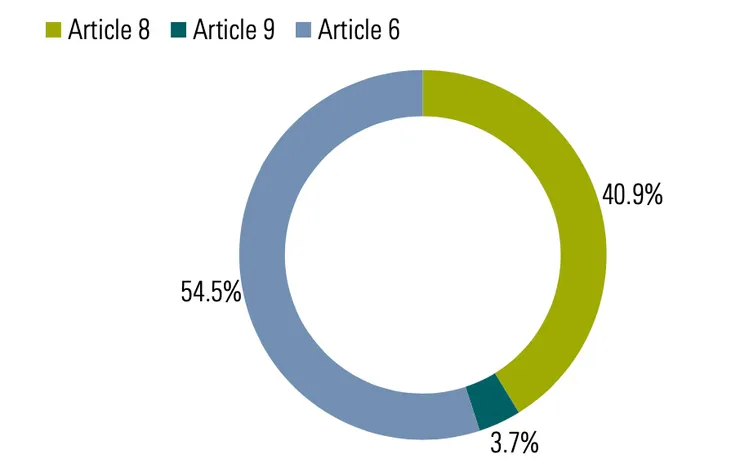

受市場表現不佳影響,淺綠及深綠基金合計的總資產,至9月底約為5兆歐元,較前季的5.1兆歐元略為縮水。其中深綠基金的總規模,由3100億下滑至3010億歐元。依晨星統計目前有超過千檔的深綠基金,依檔數或是規模來算,佔整體共同基金市場均不及4%。

就基金數來看,深綠基金還是少數

我是誰?產品重新分類動作持續

更多投資人、通路指明要ESG基金,資產管理業者也清楚自家產品在SFDR分類的不同,會對銷售產生「重大影響」,因此也得想辦法修改投資方針、訂出更為明確的永續目標,才能冠上「綠」色標章,面對投資人時,就能理直氣壯的說,「我們的基金是符合歐盟第9條規範,投資對地球永續有正面幫助的公司」。

淺綠基金的規模還是佔大宗

第二季共有200檔基金進行重新分類,第三季重新分類(不論是調升或調降)的基金數目,更來到279檔。這當中有250檔是調升,多數是從第6條(也就是沒有任何明確永續目標的一般基金)正式跨入第8條基金,另外也有11檔原為最嚴格的第9條基金,調降至淺綠的第8條基金。

投資人對於永續投資的要求更加明確,第三季也有294檔淺綠基金修改其投資方針,納入最低限度的篩選標準。不過至今仍有三分之一的第8條基金沒有設定明確的永續投資目標。

漂綠質疑聲浪從未停歇

事實上,SFDR規範問世後,業者將符合永續條件的基金歸到第8或第9條,但是規範針對「永續性投資」的定義模糊不清,即使是歸類到第9條的基金,不少人質疑,該類基金也沒有清楚的界定或提出量化的數據,讓投資人清楚了解基金的投資目標,例如要做到長期減碳X%。

而且重點來了,各基金公司是按歐盟公布的規範「自行評估」並決定分類,並無需主管機關審核,難免啟人疑竇。

即使投資流程有針對永續投資做考量,需定期將實現的方式、如何評估、進展、指標等做揭露。但這些資料由誰去評估?具公正性嗎?

淺綠或深綠基金,和你想的不太一樣

外界認為可能有基金公司藉此混水摸魚,把自己「漂綠」以搏取市場青睞,不知情的投資人可能還天真以為,自己買的是第8或第9條規範的基金,「我的投資會對未來世界的永續發展有所幫助」!

法國的市場監管機關AMF就認為,永續投資的定義應避免模稜兩可的情形,另主張第9條基金應排除對石化燃料的相關投資。

因為定義不明,加上第9條基金是否應該100%只能進行永續投資,歐盟並沒有給出明確的指示,使得去年底接連一堆基金公司自行將旗下產品分類從第9條降至第8條,以免不符標準。

第9條基金的石化燃料佔比令人傻眼

詭異的是,Clarity AI針對15000檔基金進行分析,挑出其中750支第9條基金進一步研究後,有了驚人的發現:近兩成的第9條基金中,有超過10%的資產是投資在違反聯合國全球永續原則或經濟合作發展組織規範的跨國企業上。

驚人的發現還不止於此。近一成的第9條基金有超過10%的曝險部位是跟石化燃料有關。其研究顯示,第9條基金共投資超過1250家生產或參與石化燃料相關活動的企業。當然,這麼多的公司中,有的也僅是一小部分的營運跟石化燃料沾上邊,不過,不可否認的是,這當中卻有超過500家企業的”主要”營收是來自石化燃料。

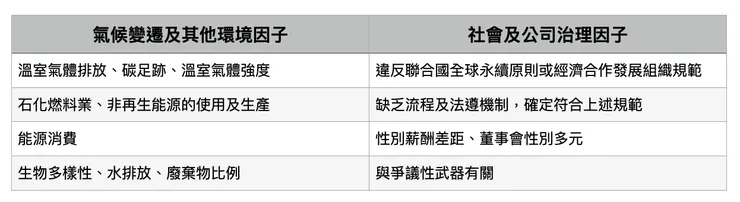

此外,SFDR規範也強制要求揭露ESG當中的多項因子,Clarity AI的研究顯示,38%的第9條基金,投資了至少10%在主要不利因子上表現不佳的企業,例如,75%的深綠基金,其投資組合當中,均出現至少一間公司其董事會完全沒有任何女性成員!

SFDR的主要不利因子一覽

ESG很好,但是……

事實上,意識到ESG是門好生意(當然也是大勢所趨啦),不少基金公司積極參與各種減碳、倡導永續投資的組織,來表彰自己的立場、幫企業形象加分。

這類組織包括淨零碳排資產管理倡議(NZAM)、聯合國責任投資原則(PRI)、氣候行動100+(Climate Action 100+)等。諷刺的是,曾有業者高調加入卻在一年內退出、殺得眾人措手不及,基於績效、財務、實務、政治、或其他原因,去年以來看到不少大型基金公司黯然退出這類倡議,或許提供我們一個反思。

亂象何時中止?

ESG、永續、淨零碳排的道路漫長,同志仍需努力。有共同的目標雖好,做法能否讓所有參與者願意支持才是關鍵。在商言商,資產管理業者絕非省油的燈,加入這類組織的目的不一,一旦影響到獲利、商機時,算盤自然打得精。

SFDR當初的立意甚佳,針對ESG進行規範,可惜上路至今亂象叢生。所幸歐盟已意識到問題,在9月14日發布了一份諮商文件,為期三個月,各界可針對SFDR的功能及未來提出看法。

SFDR上路初期的「淺綠太淺、深綠太深」的評批,現在似乎變成「淺綠也不算差、深綠就真的夠綠嗎」的狀況。

未來會怎麼走,我們再持續看下去。

如果喜歡我的文章及分析,歡迎追蹤本專題或到臉書粉專《JC Talks》一同討論基金業的大小事!