投資,是一輩子的事。利用時間,能夠讓自己的獲利放大。

當大家剛開始接觸信用消費的時候,多半都是使用信用卡的過程

銀行評估每個人的財力及消費狀況,提前預支一定額度來讓大家消費但許多人在沒有評估收支的過程中,容易造成消費過度

無法一次繳清的情況下,又被銀行收取年利率接近16%的利息

當時間不斷拉長的時候,便會造成滾雪球般的債務漏洞。

這也是為什麼大家都會告誡彼此: 有多少錢再做多少事。

那麼,到底什麼是信貸呢?又如何能夠利用信貸來創造更多利潤呢?

就跟著筆者一起來看看吧!

一、信貸

所謂信貸,是銀行僅評估個人的財力及還款能力,不需要任何擔保品,僅依據個人的信用狀況來核予一定金額。至於那筆金額的用途可以依照個人需求來自由使用~僅需固定在每個月還款一定金額即可。

聽起來很簡單,是吧?

很多人當突然獲得一大筆錢的時候,難免心中的消費清單便會增多,開始想要把自己當初原先無法購買的物品,一次通通滿足。

反正每個月固定還那一筆錢就好。

如同信用卡消費一般,當過度使用的情形下,也會無法因應大筆突發支出,而無法負擔每個月的還款金額。

而信貸就會像是一座山一樣,每個月不斷追的你喘不過氣。

二、要如何正確利用信貸呢?

既然消費支出會造成滾雪球般的利息,那如果我們反過來用以投資的話,會不會有其他變化呢!

許多小資族因為沒有大筆資金能夠投入,故多會選擇定期定額作為首選

每個月撥出一筆資金固定投入,不嘗試尋求低點逐月買入,藉由時間複利方式來累積資產。

那麼我們來看看定期定額是否真的比較好吧!

【定期定額優點】

1、因不過於頻繁的進出股票市場

2、長期而言股票市場逐步向上的情形下,都能夠得到所謂微笑曲線的均價

【定期定額缺點】

1、分次投入過程便是分次風險,相較於單筆投入所承擔的風險反而更高

2、當股市有漂亮漲幅的過程中,無法使整體資產都獲得相同利潤

雖然單筆投入似乎可行,但股市劇烈修正向下的時候,不就會有大筆虧損嗎?

->這時候就會回到投資策略的選擇,股市劇烈修正大多都是短、中期。

若是以長期投資的角度來觀察的時候,反而可以忽略短、中期的股價波動。

反而需要關注的是整體市場本身能否長期存在,有無其他風險可能導致股市消失。

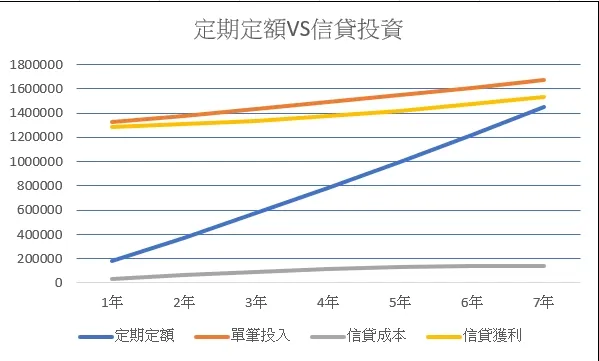

那麼,我們就以每個月定期定額15000,年利率4%;貸款成本年利率3%來看看差異!

定期定額VS信貸投資

數字變化表

從上面兩張圖片不難發現,縱使單純投資高股息的ETF,年利率抓4%的情況下,單筆投資利潤仍然優於定期定額本身。

因此,與其定期定額投入股票市場,不如善用信貸來讓自己的獲利增加!

三、什麼樣的人適合以信貸來投資呢?

1、每個月具有穩定收入

->在銀行核貸的過程中,多會以月收入22倍作為最大核貸金額,主要也是擔心你沒辦法固定還款。

2、能夠取得較佳的信貸利率

->信貸利率若高於4%或以上的話,信貸成本反而會吃掉原本的投資利潤,因此可以以3%或以下作為主要的界線!

3、長期性投資

->這邊所謂的長期性投資是大約5-10甚至更久的投資波動,只有將投資週期拉長,才能夠免除掉市場短、中期波動因素。

4、避免過度進出

->每一次的進出便是投資成本的增加,且會花費過多時間在觀察盤勢上,與本業工作可能會顧此失彼。