- 本人分享之文章為個人研究、蒐集資料彙整與根據過往經驗判斷之心得,非作為或被視為買入或賣出標的邀請或意向,買入或賣出請自為判斷並自負風險及盈虧,本人不會提供目標價,亦不會有帶進帶出之行為!!

國統(8936)

- 國統公告11月營收為4.18億,年增24.56%,月增4%,累積前11月營收為36.15億,年增4.49%,國統10月營收為4.02億,目前第四季前兩個月營收累計8.2億,近期三份國統投顧報告,分別是11/21統一、11/23元富跟12/1兆豐,三份報告預估今年第四季營收都在12億左右,分別是11.64億、12.12億跟12.11億,所以國統12月營收只要在3.44~3.92億之間,就算符合投顧的預期,目前依追蹤案子進度來看,今年標到的大案還未進入大量認列階段,所以這樣的營收算是可預期的,國統12月營收只要超過2.84億,第四季營收就能優於第三季營收,也是從去年五月失去福建台明控制權後,最高的單季營收。

- 慢就是快,快就是慢,大部分投資者追求急漲,買了就要馬上漲,然後急著獲利了結,又開始汲汲營營,找下一隻希望會短期飆漲的,像無頭蒼蠅一樣無目標亂飛,但這樣真的能賺到比較多?卻忘了好好研究細節,觀察產業趨勢、公司的前景,慢是一種快,穩中求進,笑到最後才是是勝利者;快是一種慢,急於求成,往往事倍功半,投資的過程中,我相信快慢的哲學。現在已經12/11,12月已經過了1/3,今年就快結束了,股價是反應未來,其實今年營收最終是多少,獲利是多少已經不是太重要,重點是明年的展望,或是公司更長遠的發展跟規劃,國統營收,我看不少版友在猜,有的希望營收能衝高,我個人是覺得不是很重要,私心還希望不要太高,留著明年後在認列會更好,國統第二季認列了廈門國新借款的呆帳,借款總共約5700萬人民幣,第二季認列呆帳2500萬人民幣,尚有3200萬人民幣還沒認列,目前官司還在進行中,未來官司會贏還是輸?還在未定之天,雖然這跟公司營運沒實際影響,但對財報跟帳面上獲利會有影響,很多投資者只看表面數字,所以對短期股價還是會有影響,如果這3200萬人民幣還是要先列呆帳的話,我個人會希望先認列在今年,當然這樣今年獲利數字就不會太好,但這樣就不會再干擾明年,但至於會不會再認列?我不清楚,先認列的呆帳未來會不會回沖?我也不知道,只能繼續追蹤嘍,但更重要的是國統能不能再取得新標案,台南海淡廠、新竹海淡廠……,今年標得的大案陸續開工後,三率是否能維持在不錯的水準,還有未來營收能拉高的幅度有多少?最近重電股持續飆漲,本益比很多都已經高達三四十倍,應該是因為這些個股受惠於政府政策,而且市場買單追捧股價,這些重電股在手訂單多,但並不是持續性的收入,短期營收跟獲利衝高,是否能延續長久還要再觀察,同樣有機會受惠於政府政策的水資源概念股,在手案量也很多,相較之下尚未受到市場太多關注,但近期有看到零星幾位開始在講,未來會如何呢?沒人會知道,繼續追蹤下去吧!!

- 國統在11/20舉辦了法說會,說一下我的看法,不一定正確,僅供參考,不喜歡的就請跳過,謝謝!!這次法說會資料顯示目前在手未認列案量129億,國統在7月舉辦法說時,放的目前在建工程及管材銷售簡報檔是含稅的,當時未認列金額大約是158億,但是當時有一個案子的比例是搞錯的,所以要扣掉,加上跟去年底法說簡報核對,有幾個案子進度沒更新,所以實際未認列金額應該是150億左右,7-10月營收加總大約15億,國統這次的簡報檔放的是未稅金額,這我不太清楚為何要放未稅的,所以我自己依公司的簡報整理一份含稅的資料,目前未認列金額含稅應該為135.67億,所以數據上是能兜得起來的,只是公司一下用含稅,一下用未稅,讓人摸不著頭緒,或許是製作簡報的人不同吧,上次有把案子分管道工程跟環境工程,這次也沒分,全部放在一起,上次有浮洲加壓站至板新場管線工程(二),跟烏嘴潭人工湖下游-送水管A-1,這次法說已經沒放這兩個案子,應該是已經結束了。

- 國統目前一年營收約40億,去年為38億,未認列金額135億元,假設分三年認列平均一年45億,尚未包括代操作收入跟服務特許權利息收入,這兩項一年加起來大約4-5億,所以未來三年預期平均一年營收能達50億,當然這尚未包含沒列在表裡的民間訂單,且未來三年國統不可能沒再標得任何案子,所以營收應該會繼續疊加上去,會到多少就要看未來取得標案的進展,如果以近幾季的三率來看,撇除今年第二季因為有認列業外虧損,還有去年第二季有認列業外收益,稅後淨利率應該能有20%~25%水準,eps要達4~5元應該是有機會,當然實際情況還要看有些案子陸續開工後比較清楚。

- 法說會提到第四季毛利率會下滑,第三季毛利率高達41.74%,係因為有一次性的收入認列在第三季,其毛利超高,所以拉高了第三季整體毛利率,所以毛利率超過40%並非常態,個人覺得能在35~38%,在同業中就算是非常不錯的水準,今年的大飆股華城,第三季毛利率也才32.88%,要求國統毛利率要40%以上有點不切實際,也太苛求了,另外各位有發現嗎?國統第二季的營業費用僅5055萬,但第三季的營業費用卻高達8463萬,係因為第三季也有認列了一次性較高的費用,所以第三季毛利率較第二季上升了5.07%,但營益率僅上升2.85%,因此第四季雖然毛利率會下降,但營業費用也會下降,所以個人推估,第四季營益率跟稅後淨利率應該不會下降太多。

- 另外,公司提到盈餘配發率40~50%,去年eps為2.52元,配發現金股利1元,盈餘配發率39.68%,公司這樣說算是有誠意想些微提高,但礙於產業特性,我想盈餘配發率太高反倒會阻礙公司成長,因為要取得標案需要押資金,公司手上現金太少會限制發展,我們無法又要馬兒好,又要馬兒不吃草。

- 政府除了原本的前瞻建設,近期又核定四年(112-115年)4116億用於氣候變遷調適,其中跟水資源有關就佔了約2000億,以國統管材在業界的高市佔率,加上許多水資源相關工程實績,未來一定能分杯羹,就算不一定能每個標案都得標,但依舊能銷售管材。

- 這次法說我有聽錄音檔,國統杜副總最後提到,他說電力很重要,國家投入很多經費,但水資源更重要,沒電人不會死,但沒水幾天就會死,而且政府投入水資源環境建設,是可以造福未來數代子孫,他說大家可以去看看電力股的本益比,跟水資源概念股的本益比,相差甚遠,他提的這個點,剛好跟我昨天文章提的不謀而合,國統三率勝過華城,也勝過其他的電力股,明年國統的成長性也不一定比華城差,但華城的本益比高達三十幾倍,國統僅一半不到,別說本益比不比電力股,連目前台股本益比的近19倍,也還有段距離,所以你說這樣估值算貴嗎?我想每個人有不同答案。

KGI Call Memo 20231120-國統(8936) call memo

目前在手訂單超過129億元,未來兩三年業績不看淡 摘要:1.公司簡介:國統成立於1978年,實收資本額24.81億,公司以生產水凝管起家,但就產業趨勢而言,水凝管耐用期限並不是太理想,因此在98年公司即投入球墨鑄鐵管的生產,此產品為全世界水相關用管使用量最大的產品管材,具有耐用年限長的優勢,唯一性能可超越球墨鑄鐵的材料為白鐵,但白鐵造價太高是為缺點。公司為國內水資源業務最為完整之廠商,包括管材製造研發(以1000釐米以上大口徑為主)、管道工程、水資源工程及環境工程都可提供客戶(經濟部水利署、自來水廠、內政部營建署、各地方政府主管機關)一條龍服務。以管材銷售來說,約有七成為球墨鑄鐵管,三成為鋼管。

2.管道工程實績: 公司在國內的管道工程實績遍布全台(僅有東岸的管道工程沒做),目前統計的施工總長度已超過215公里、總金額逾268億元(公司只做大管)。國統在國內推進大管的市佔率高達70~80%,若管道工程標案為連工帶料,公司會計算其報酬率再決定是否投標,由於其他同業大多不具自行生產管件的能力,因此公司在投標上相對同業具主動權。

3.水資源環境工程實績: 公司在海淡廠的實績包括西嶼、馬公、新竹、烏崁、金門,公司在澎湖西嶼海淡廠執行超過20年,是目前國內營運最久且還在繼續營運的業者;金門海淡廠明年初到期,公司會看政府釋出的條件再決定是否繼續爭取;烏崁海淡廠到期就會結束。在淨水廠部分,全台有300多座淨水廠,但日均處理量大多低於5萬噸,國統承攬的湖山及林內淨水廠CMD則各為40萬及20萬噸;在水資源回收中心,目前有兩個廠,苗栗頭份及通霄各一。今年公司也取得高雄橋科汙水處理廠的標案。

4.今年得標金額及在手訂單: 今年以來的得標金額已超過78億(不含民間企業承攬金額),為過去十年新高紀錄,截至今年十月底在建工程及管材銷售還有129.27億元(年營收約在40億左右),公共工程的工期大約是2~3年,按照完工比例法認列營收,未來幾年公司業績展望樂觀。目前在建工程金額較大的包括南科高雄第二(橋頭)園區污水處理廠一期新建工程、石門水庫至新竹聯通管-道路埋設段工程、大安大甲聯通管工程-大甲溪輸水管第3標統包工程。

5.前三季營運成果及第四季展望: 1~3Q23營收為27.95億元,YOY-3.9%,淨利5.03億,YOY 14.9%,EPS 2.03元已達去年一整年的80.56%。第四季屬於旱季,對於施工進度為正向因素,公司預期營運表現不會太差。

6.股利政策: 公司九成以上業績都來自公共工程,因此投標前須準備押標金、得標後又需準備履約保證金,營運資金需求並不低,但公司會以配發40~50%現金股利為努力目標。

2023/11/20統一投顧Call memo 國統(8936)

初判:國統有九成營收來自政府的公共工程,將優先受惠未來持續推出的重大水利公共工程前瞻計畫。目前評價已充份反應其營運穩健成長,同時未來還有潛在訴訟案需預提或有負債,因此調降評等至「中立」。

1.國統成立於1978年,是大口徑輸配水管線工程公司,主要業務包括設計、製造及裝配大口徑輸配水管線等,產品有鋼管製品、延性鑄鐵管等兩大類,並擴及管線輸配水監控管理、免開挖推進管線工程、隧道管線工程、潛盾工程、施工用特殊機具、海水淡化及淨水或汙水處理等整廠設備設計等。9成以上營收來自政府公共工程。 國統以水泥管起家,但不是耐用型,所以後來1998年投入球墨鑄鐵管的發展。目前只有白鐵管可以取代球墨鑄鐵管,但成本很高。球墨鑄鐵管:鋼管=7:3。大口徑輸配水管的推進管工程,市占率約7-8成。 國統只做大管,1000厘米以下是小管。小管的長度都會比較長。

2.國統2023年取得多項輸配水管線及水利設施工程標案,合計6件、78.43億元(不含民營企業承攬金額)。目前10月底,在建工程及管材銷售金額約129.27億元(6月底約117.37億元)。 近期新增工程案:臺南市柳營區污水下水道系統(西新營分區)分支管網及用戶接管工程第一標(金額3.04億元)、曾文淨水場擴建工程第二期工程(金額4.99億元)、南科高雄第二(橋頭)園區污水處理廠一期新建工程(金額30.6億元)。 楠梓再生水廠標案由山林水得標,中鼎信鼎國統聯盟並未得標。

3.2Q23預提或有負債1.1億元(與中國孫公司廈門國新世紀科技的訴訟案),預計還有1.1億元的潛在損失預要認列。 3Q23因一次性的物價調整機制補償營收,以及受惠廢鐵成本降低,營益率年增8.5個百分點至34.1%。預期4Q23營益率將季減。 4Q23旱季對施工進度有利,預期營收將季增。雨季不利施工。 目前產能滿載,約1.5班次,受限於電力供給,無法擴增產能,也沒有擴產計畫。

4.現金股利配發率:40-50%。公共工程案需要押標金、履約保證金,因此無法配發太多現金。 根據水利署資料顯示,台灣每年從11月到隔年的4月為枯水期,時常可見中南部地區的水庫蓄水量過低。為了穩定水資源,經濟部水利署於2021年起,宣布為期十年要投入共1,600億元進行水資源建設(前瞻計畫),從開源、節流、調度、備援4大面向進行,包含建置備援管線、興建再生水廠及海淡廠(海水淡化、造水)等。2023年再推出「珍珠串計劃」,力拚打通西部廊道供水管網,降低每年不同地區降雨量不平衡所導致的缺水問題。 內政部國土管理署,現在已經把之前分派給地方政府的標案模式,拉回到中央處理。 國統認為,其核心有研發製造、生產管材、也有連工帶料的管道工程,比其他同業更完整,尤其水利署等單位不是最低價標而是最有利標,主要看廠商能力、過去經驗與實績,因此國統在爭取管道工程上,占有明顯優勢。 公共工程工期約2-3年、小案子約2年內。 國統現有操作三個海水淡化廠,分別是澎湖馬公第二海水淡化廠、澎湖西嶼海水淡化廠、金門海水淡化廠;並代操作兩個水資源回收中心,包括:苗栗後龍鎮水資中心、苗栗竹南頭份鎮水資中心。 台灣淨水廠低於5萬CMD的有200多座,國統的湖山(40萬)、林內(20萬)是屬於大型淨水廠。 再生水的成本會貴於跟自來水廠的水,但可以寫入ESG中。 海水淡化的成本0.8美元/噸、耗電3度。未來會從20-50萬噸CMD開始起跳。重要的部份是後續的營運能力。

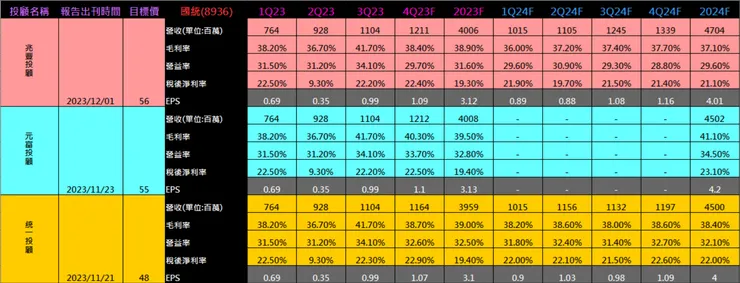

- 近期三份國統投顧報告,分別是11/21統一、11/23元富跟12/1兆豐,三份報告預估今年第四季營收都在12億左右,分別是11.64億、12.12億跟12.11億,國統10月營收為4.02億,接下來剩兩個月,所以平均一個月營收應該在4億左右,預估今年第四季eps分別為1.07元、1.1元跟1.09元,預估今年eps分別為3.1元、3.12元跟3.13元,預估的獲利數值都很接近,預估明年營收分別為45億、45.02億跟47.04億,預估明年eps分別為4元、4.2元跟4.01元,預估的數值也相差不遠,給的目標價分別為48元、55元跟56元,報告內容重點我大概列一下,今年第三季毛利率大幅提升,主要因為一次性的物價調整機制補償,及廢鐵成本降低所致,第四季通常為旱季,有助工程執行跟營收認列,預估營收能呈現季增,今年取得6件標案,得標金額78.43億,較2022年的22億大幅成長,亦是近10年最高,行政院於2023/10/4正式核定我國「氣候變遷調適行動計畫(112-115年)」,此計畫總額4116億元,有關水資源之預算約2000億元,為公司未來三年重要成長動能。楠梓再生水廠是跟中鼎合作,中鼎為主標,惟最後得標者為山林水團隊,此案為促參案,投標團隊要先自籌資金,資金壓力較大,沒得標對公司不一定是壞事,公司會積極投入新竹海淡廠(預估興建經費120億)、台南海淡廠(預估興建經費160億)。個人看完這幾份報告短評,這幾間投顧應該有參加國統的法說,或是應該有電訪過公司,所以預估的數字其實都蠻接近的,第四季一個月平均營收大約4億左右,這也算符合我自己個人預期,因為大案都還未開工,不太可能有營收暴衝的可能,如果單月營收4億,跟去年同期比較,也大約有年增20%,算是不錯的成績,單季營收12億,較上季季增8.7%,較去年同期年增17.4%,也是國統失去對福建台明控制權後的最高單季營收,明年第一季預估營收在10億左右,也算是合理,因為明年第一季有過年,加上選舉快到了,政府為了不擾民影響選情,所以有可能有些工程盡量放緩不要影響到民眾,今年的第一季營收僅7.62億,所以明年第一季相較的基期非常低,如果明年第一季營收是10億左右,年增幅度能達30%以上,之後就看今年標得的大案在明年陸續開工後,能不能使營收有較大幅度的增加。目前投顧給國統的本益比還是蠻低的,大約就是12~14倍,目前大盤的本益比超過19倍,相關類股的平均本益比也高過國統不少,其實去看看華城的投顧報告,去年12月的時候投顧給他的目標價大約在60元左右,本益比也給的不高,結果今年華城最高漲到376元,投顧給的目標價跟本益比也一路調高,最新的目標價已經有給到348元,本益比也水漲船高,國統的三率還勝過華城,國統是否也有機會這樣呢?我也不知道,繼續看下去吧。

新聞參考:

楠梓案雖未得標,國統保留資金爭取其他工程

MoneyDJ新聞 2023-12-07 11:31:07 記者 邱建齊 報導

水資源專業整合廠商國統(8936)原本與中鼎(9933)所組成的團隊積極爭取、預算約70~80億的楠梓再生水廠並未得標,最後由山林水(8473)團隊取得資格。不過法人表示,此大型標案未得標不一定是壞事,因為此案屬於促參案,得標廠商需要先籌錢,政府的建設經費未來才會撥下來並分7年給得標廠商,加上未來案源不虞匱乏,保留營運資金有助爭取其他標案。

國統主要業務是公共工程、佔整體業績超過9成,爭取公共工程先期需投入資金,除了押標金,得標後也要有履約保證金,也因業務屬性的關係,過去5年配息率介於9~50%之間,2016~2017年更因連續兩年虧損而未配發股利,隨著近3年獲利持續攀升,公司表示以後每年會努力往40~50%的比例配發股息。

展望後續動能,相較2019年,預計全台在2036年會有67.6萬噸的水資源缺口,法人指出,若每噸以10億元估算,至少有676億元的水資源預算需投入進行相關建設;事實上政府除了積極推動前瞻建設並已投入超過1,600億水環境建設之外,行政院也已核定氣候變遷調適將投入高達4,116億元,其中編列水資源建置相關預算約為兩千億元。

五大標案貢獻動能,國統Q4營收拚8季高

MoneyDJ新聞 2023-11-28 11:35:37 記者 邱建齊 報

水資源專業整合廠商國統(8936)目前手上剩餘在建工程金額(含在建工案及管材銷售)達129億元,相較去年底的89億元大幅成長約45%,其中「曾文南化聯通管統包工程」A1標及A2標預計都將在今(2023)年完成、兩個案子尚有未認列金額約7.93億元,「台中市福田水資源回收中心放流水回收再利用統包工程」、「曾文淨水場擴建工程第二期工程」、「大安大甲聯通管工程-大甲溪輸水管第3標統包工程」也將進入施工高峰,都可望成為Q4營運重要動能。

法人表示,預期Q4營收可望季增1成左右並年增超過3成、寫8季新高,即便今年前4月因去(2022)年5月起不再認列重要子公司福建台明營收而在基期上相對吃虧,全年營收仍有機會年增5%左右重回40億大關。

台灣近年來受極端氣候影響動輒爆發大旱,政府持續擴大水資源建設投資力道,除了國家積極推動的前瞻建設已投入超過1,600億水環境建設,後面還會有相關經費投入,包括海水淡化廠及水資源回收中心(再生水廠)等都是積極會去爭取的重要商機;而除了一次性的工程及管材相關收入,海水淡化及水資源回收中心營運操作也可為每年帶來超過2億元左右的經常性收入,營運動能不虞匱乏。

中華(2204)

- 中華公告11月營收為37.51億,年增54.75%,月增0.84%,累積前11月營收351.79億,年增30.63%,中華11月營收為34個月以來的最高,比上個月為增一點,表現算是相當不錯,第四季前兩個月營收已經達74.7億,去年同期營收為76.99億,僅差2.29億就能超越去年同期,上一季的營收為92.28億,最後一個月營收只要超過17.58億,就能呈現季增,今年目前營收19.35億,第四季就會是今年最高營收的一季,我想機會應該非常大。

20231117 中華2204線上法說memo

1. 3Q23營收成長23.9%,前三季營收成長26.8%,單季及累計EPS都是同期歷史新高。 2. ZINGER投入新世代車型,推出5、7人座車型,預計到年底挑戰銷售2000台

3. MG HS連續6個月單月領牌台數超1,000台(2023/5~2023/10),2023年累計已領牌超1萬台。

4. MG ZS 9月上市,10月登上CUV級距第二名。也是同級距唯一搭載L2車款。

5. 2023年推出包含MG ZS、ZINGER改款;2024年將推出中華菱利大改款、MG每一年一台新車款、Eclipse Cross新車,今明年內銷台數預估5.4萬、6.6萬輛(+22%YOY),其中乘用車2/3、商用車1/3,MG占比其中2.5W台。

6. 四輪外銷今年預估750台,明年850台。

7. 電動二輪市場2023年預估5000台,2024年目標7700台。

Q&A

8. 何時可以看到L3的等級導入到MG或中華車車型?Level 3等及安全配備在汽車業是很大挑戰,除了技術以外,還有道德、法律相關問題,實務銷售還需要一段時間,目前沒有明確計畫 。

9. 2024年台灣車市預估?2023年預估超過46萬台,基期較高,明年45萬台。

10. 2024年MG銷售目標總數設定25萬(+90%YOY),MG 2023/8月以前產能1000台,上個月調整為1800台/月,明年將提升至2300台/月 。

11. 明年導入的MG新車型將偏向為轎車車款。

12. ZS的淨利率是否可以跟HS差不多?MG ZS面對的競爭較為嚴苛,市場定位為入門級的CUV,所以淨利率還需要努力。

13. ZINGER 1.5T訂單到11月中為止目前接單已超過1400台,以五人座為主。

14. 2024年營收成長可以參考內銷四輪+20%YOY的成長率。

15. 目前沒有電動車專用生產線的規劃,都是混線生產。

16. ZS一個月交車數字是否可以維持10月700台的規模努力。

17. 各車型加總單月是否可以做到單月超過2000台有機會,但有大小月之分。

18. 菱利大改款時間?2H24。MG新款1H24上市,MG目前沒有進口車規劃。

19. 3Q23毛利率15.9%比去年17%下滑,原因系MG為Lisence car毛利率較低,MG 占比越來越高。所以2024年在MG比重增加下(2Q/3Q23 MG營收占比約25%),毛利率衰退的比率會比今年前三季低百分之5-10(假設GM 16%,則變成14.4%),MG營業利益也會低於集團平均。

20. MG目前18展示廳、22個服務廠,2023年底目標23展廳、24個服務廠;2024年31展廳、32個服務廠。根據車型、車色不同,待車時間3~5個月。2023年預計銷量1.3萬台。

21. 菱利今年1.4萬台,微幅衰退,2024年因為競爭激烈,預估1.3-1.4萬台。

22. 菱利占比如果提高,毛利率有望止跌回升嗎?是。

23. 產能順利擴展的話,是否MG車款會上下半年各推出一款?不完全是產能問題,還是維持一年一車款。

24. 費用率穩定在8-9%。

25. MG充電站的規劃?根據集團的計畫,不會針對單一車型或品牌去建充電站。

26. 2024年所得稅費用?目前預估3-5%。新安東京產生的稅盾效益會在2024、2025年國稅局認定後才會認列,今年並不會有。

27. 2023年針對新安防疫險迴轉6.25E(包含順益的部分2.3E)。

28. 福建奔馳1-9月銷量25244台,微幅衰退;2024年預估數約3.2W以上。

29. MG 2023年銷量目標1.3W以上。

30. 營業費用是否能看到規模經濟的效益而降低?公司積極發展電動車新車型開發,所以短期不會看到。

31. ECFA終止的話對於中華車會有影響,不過還沒有相關評估。

32. 2024年是否還會有新安防疫險回沖利益?要等新安東京跟會計師討論後才能確定。

新聞參考:

中華車營收/11月37.5億元、年增逾五成

MG交車台數大增

2023-12-08 16:13 經濟日報/ 記者邱馨儀/台北即時報導

中華車(2204)受惠MG車款交車台數大增,11月營收37.5億元,年增達54.75%,今年前十一月累積營收351.79億元,年增30.63%,12月MG交車台數可望延續11月的數量,全年營收看好。

中華車因應MG的訂單需求,積極進行產能擴增計畫,第3季時原本月產1,000台,10月調至1,800台,明年要調到2,300台月產。目前中華車手中MG訂單可觀,訂車到交車最快也要三到四個月,中華車持續擴增產能因應客戶需求。也因為有這樣產能擴增的支持,預計MG明年將達到2.5萬台的銷售總量。

強打多品牌 中華車導入MAXUS

循MG成功模式,豐富產品線,最快明年下半推出首款七人座MPV車款2023.11.27 03:00 工商時報 陳慜蔚

循MG汽車在台成功模式,中華汽車朝向多品牌代工發展再有斬獲,將導入全新英國品牌MAXUS進入台灣組裝銷售。據了解,相關細節已與擁有MAXUS品牌的大陸上汽集團洽談進入最後階段,預計最快明年下半年就可在台推出第一款車,鎖定七人座廂式休旅車(MPV)G10車款導入。

據了解,中華車在與上汽合作導入MG在台熱銷後,雙方即有意進一步合作,經過逾半年的洽談後,近期已大致底定,只等簽約拍板後,就準備將新車送驗。

中華車第一款車暫定將導入目前在台灣有穩定市場的七人座MPV車款,其他包括新能源車、輕型商旅等車款,雙方對後續接續車型也都已有一定默契,未來將依照國內市場需求,按步導入。

作為與上汽的第二度合作案,中華車內部高度重視亦保密到家,相關合作品牌及細節至目前皆不對外多做說明。被問及此一合作案,僅低調表示,公司一向持開放態度評估滿足台灣法規與消費者需求的產品,目前無法有任何進度說明。

不過,中華車今年以來持續優化整頓公司產線產能,據悉,除為滿足既有MG需求,主要也是為導入MAXUS在台組裝銷售後續所需做準備。

MAXUS隸屬於上汽集團,英文名來源於英國輕型商用車製造商LDV所生產的一個車型,LDV在2009被上汽全資收購後,上汽在LDV既有車型基礎上,成立上汽大通,並將其旗下的MAXUS車系發展成為一個品牌,再推出一系列完整輕型商用車系,同時建立全球銷售網絡,市場涵蓋澳洲、英國及紐西蘭等共48個國家與地區。

在上汽豐富資源及全力投入之下,上汽大通MAXUS擁有豐富的商旅產品線,全車系涵蓋MPV、新能源車、輕型商旅、皮卡、SUV、露營車,甚至另外也發展出可為包括軍警、醫療、煙草配送等需求客製化的專用車,產品線相當完整。

事實上,因應全球新能源車趨勢,再加上為達平均燃油效率標準(Corporate Average Fuel Economy, CAFE)要求,中華車循MG模式再引進新品牌MAXUS,憑藉目前MAXUS已有純電車系,甚至也發展出氫能車款,將為中華車未來在新能源車布局更添靈活性。

耕興(6146)

- 耕興公告11月營收為3.9億元,月增2.57%,年減2.51%,耕興因進案遞延,2023年前11月累積營收44.47億元,年減4.05%,營收依舊偏弱,已經不期望今年的營收表現了,但受惠WiFi 7將於2024年進入商用階段,隨著AI功能開始導入,聯網速度也不能慢,未來終端產品將搭載傳輸更快速的WiFi 7。上游砷化鎵磊晶廠已出現拉貨動能,從路由器、智慧型手機、新世代筆電皆開始搭載WiFi 7晶片或無線模組,WiFi 7 有機會成為2024年網通主流地位,隨之而來帶動通訊技術的要求,更快速的連網功能,使新機種的檢測動能強勁。由於產能滿載,檢測需求能見度已達2024年第一季,隨著手機晶片業者推旗艦級AI晶片,中國手機品牌送測型號數有所回溫,另外,網通路由器及終端筆電裝置等開始搭載WiFi 7,2024年擴廠持續進行,約再增加 1600 平方米之測試場地空間,主要針對的是手機天線效能性OTA測試。展望 2024 年,5G、WiFi 7、AI與車聯網等發展趨勢明確,包括5G新機的檢測 需求可望在景氣復甦下逐步恢復,WiFi 7 高階終端裝置在商用化後的檢測案件增 加,AI 伺服器在資料中心等建置需求成長,未來智能車車載系統會配備聯網功能 產品、公司積極參與車聯網 V2X 通訊主流技術發展,預估2024年營收有望重返成長,但實際情形如何還須持續觀察追蹤。

20231117 耕興6146 call memo

1. 第一波AI需求由AI伺服器帶動,接下來2024年開始,終端裝置生成式AI的應用元年開啟,AI手機、AI PC等應用,將引爆換機潮。

2. MTK天璣9300、高通8 gen 3等最新的5G晶片,加上Intel Raptor Lake規格推出,會帶動手機、PC、NB的換機。

3. Wi-Fi 7確定成為2024年新產品搭載的主流規格,現在公司拿到越來越多相關的檢測訂單需求。

4. 明年擴廠進度會持續,預計有1600平方米,約5個新的測試場地,主要是手機SAS、Wi-Fi 6E/7 AFC等測試,這些動能主要貢獻在4Q23到1Q24、2Q24,至於2H24,新的AI PC、手機會是主要動能。

5. PC、手機等裝置導入AI後就會有新的應用型態,導入生成式AI以後就會有新的換機需求,消費性各種產品會陸續導入AI,也延伸出一些其他產品需求,比如AP、router、模組、無人機、穿戴式裝置等。2H24導入AI的相關裝置換機潮會是比較明確的。

6. 2024年從5G進入5.5G (5G advance) 階段,也就是R19階段。

7. 5G FWA CPE於2024、2025年持續導入mmWave、Wi-Fi 7。

8. Wi-Fi 7初期不會用到16根天線,一樣用8根,不過晶片規格會進入到Wi-Fi 7。

9. 營收比重: 92%檢測、8%被動元件。

10. 實網測試主要是配合強制性檢測、符合性檢測的附帶服務。

11. 目前檢測實驗室108座,同業中全球最大,比同業多5~10倍。

12. YTD 3Q23共有16件FCC mmWave檢測案子,公司拿到4件,市佔率25%。

13. YTD 3Q23耕興FCC 5G NR強制性測試市佔率30% (63/209件),NCC 5G NR市佔率39% (33/84件)。FCC Wi-Fi 6E master device市佔率38% (30/78件)、client device市佔率33% (40/120件)。

14. 從台灣5G檢測市場的對手DEKRA、Eurofins、Bureau Veritas、SGS來看,只有SGS和耕興於中國還有競爭,其他國際同業與公司基本上沒甚麼5G的競爭。

15. 4Q22、3Q23營收都差不多11.9億元,不過GM由51.5%提升至54%,可見費用控管有成。

16. YTD 3Q23營收地區因為中國華南地區成長趨緩,台灣營收占比超過70%來到73.48% (訂單來自歐美日台),加上子公司的話公司台灣營收占比已超過80%。中國華南地區營收占比約13.56%。

17. Payout ratio將維持70%以上。

18. 公司未來3~5年預計仍能維持無線網通檢測的領先地位。

19. 4Q23、2024年,甚至3~5年後的營運展望? 近期成長動能來自Wi-Fi 7、Intel 14,可持續到1H24。2023年成長趨緩,會和去年差不多。公司內部目標都是營收+10%YoY以上,不過目前終端殺手級應用仍不明確。預計2024年UTR來看,1Q24滿載,2Q24陸續開始接單。2H24要關注AI手機、AI NB是否帶來終端裝置增加,如果趨勢有確定,1Q24就能確定中長期展望,1Q24~2Q24公司就會對未來預估較樂觀。

20. 公司在各種不同產品線都有很高的市占率,有30%以上,過去5年的變化情況? 5年前還沒進入4G,公司市占率約10~20%,進入5G時代 (2021年) 市占率約25%,5G開始大量成長後公司市占率提升到30%,目前就是維持在差不多的狀態。目前不管是5G、網通,全球都是30%市佔率,未來美西、印度市場的擴增是公司的發展計畫,未來市佔率就有望更高。

21. 如何因應手機檢測機種數持平,中國SGS開始競爭的問題? 中國市場基本上比較多跟隨美西的商業模式,手機來看已經進入較飽和階段,中低階市場沒有成長空間了,現在就是看高階內需市場。長期來看,手機如果引進AI的功能,有可能帶動新一波中國手機市場的成長,就又會是新一波的需求,檢測潮就又會出現。公司不會希望跟SGS低價競爭,公司高GM的客戶來源是歐美日韓台,所以就是有點放棄低價市場的檢測,當年4G也是走到這方向就讓GM上不來,未來公司就是朝高階走,如果未來有AI手機公司還是能吃到最大塊,因為產能最大。

22. Wi-Fi 7、mmWave目前產品採用狀況的看法? mmWave現在產品還是比較少,從賣進美國的5G產品來看,今年前三季16件,公司做了4件,沒拿到的基本上是Apple、Samsung的案件,這公司拿不到。如果是5G FWA CPE的話,未來遲早會從Sub 6GHz走到mmWave,Wi-Fi 7也是,以目前來看現在是Sub 6GHz + Wi-Fi 6。其他產品如AP、NB、手機,漸漸都會開始導入Wi-Fi 7。

23. 3年來看,公司2024~2026年成長會來自哪? 2029年才會是6G,產品規劃進程也已經到2029年,公司的成長動能就是要有5G+AIoT的殺手級應用,這產品不會是手機。進入5G advance大家還是在看殺手級應用會是甚麼,現在暫時看到的有AI手機、AI PC。公司就是跟著新晶片規格提升去走。公司在一個寡占的產業,市占率又高,有新產品不會錯過。在產業的競爭上,公司有客戶群數量、客戶群規模的優勢,4G時代比較競爭激烈,5G開始進入寡占以後,未來只要終端裝置有新產品起來,公司就是最大得利者。

新聞參考:

WiFi 7生態系成形 立積、耕興受惠

2023-12-11 03:02 經濟日報/ 記者蘇嘉維/台北報導

聯發科進軍WiFi 7市場報捷,明年將擴大拿下手機、筆電及平板等品牌客戶大單,加上瑞昱WiFi 7晶片明年亦有望放量出貨,本土兩大晶片廠領軍下,射頻前端模組(FEM)廠立積、測試驗證服務商耕興等台灣WiFi 7生態系有望跟著躍上全球大舞台,同步受惠。

聯發科明年WiFi 7出貨大展拳腳,包括手機、筆電及平板等終端應用客戶都有機會導入聯發科WiFi 7主晶片,在聯發科全力搶攻WiFi 7效應下,周邊搭配的供應鏈生態系出貨有望跟著喊衝。

其中,搭配主晶片一同使用的射頻前端模組訂單將可望由立積吃下。法人預期,立積明年有望開始全面搭上WiFi 7商機,帶動營運逐步走出頹勢。據了解,立積目前已經通過博通、高通、聯發科及瑞昱等WiFi 7主晶片平台認證,現正逐步量產出貨中。

業界普遍預期,WiFi 7明年在路由器市場滲透率可望上看雙位數百分比,PC、手機市場需求可望大幅度攀升,屆時立積有機會藉由WiFi 7產品線帶動營運向上,營收占比上看兩成。

立積近期基本面顯著回溫,11月合併營收3億元,攀上15個月來高點,月增11.1%,也比去年同期增加12.1%;前11月合併營收26.84億元,年減16%。

耕興方面,其WiFi 7相關接單動能同步在今年下半年開始向上,法人推估,耕興WiFi 7接單量能下半年開始逐季攀升後,最快明年可望滿載,帶動耕興明年營運重回成長軌道,有望改寫新高。

資料來源:網路搜尋相關新聞資料、公司法說資料、公開資訊觀測站、玉山證券、財經百科、神秘金字塔、goodinfo、fugle、公司財報、CMoney

免責聲明:

所有分享純屬個人心得,非作為或被視為買入或出售標的邀請或意向,買入或出售請自為判斷並自負風險及盈虧,謝謝!!