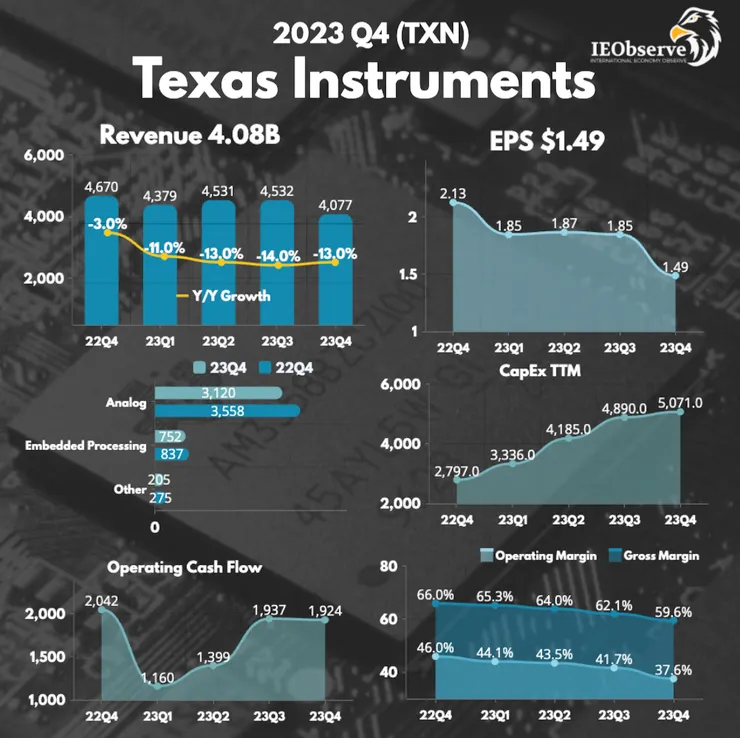

德州儀器 TXN

半導體IDM大廠德州儀器 TXN 2023年Q4的營收年減13%至41億美元,淨利年減30%至13.7億。這一下降反映出全球市場對半導體產品的需求減弱,特別是在關鍵的工業和汽車市場。2023年,工業市場佔總收入的40%疲軟程度不斷加劇,汽車市場佔34%產業面臨連續下滑,個人電子產品佔15%,通訊設備佔5%,企業系統佔4%。

各業務領域中,類比產品收入年減12%,嵌入式處理業務減少10%,其他業務領域年減25%。在利潤方面,公司的毛利率也有所下降,這部分原因是由於成本增加以及市場需求的變化。

這次明顯不同的是市場在分歧中的表現。德儀看到個人電子產品在一年前第二季開始疲軟,汽車產業則在上個季度連續下滑。其他市場介於兩者之間。

資本支出如預期的 51 億美元,德儀也預計,到 2026 年隨著TI投資計劃,每年的投資金額將繼續保持在 50 億美元左右。

展望2024Q1,預期營收34.5-37.5億美元,換算年減約18%,低於預期的37.1億。EPS預期為$0.96-1.16,換算年減約43%,低於預期的$1.1。德儀看到本季和Q4的取消訂單數量仍然很高,所有取消和積壓的情況都包含在TI展望中。

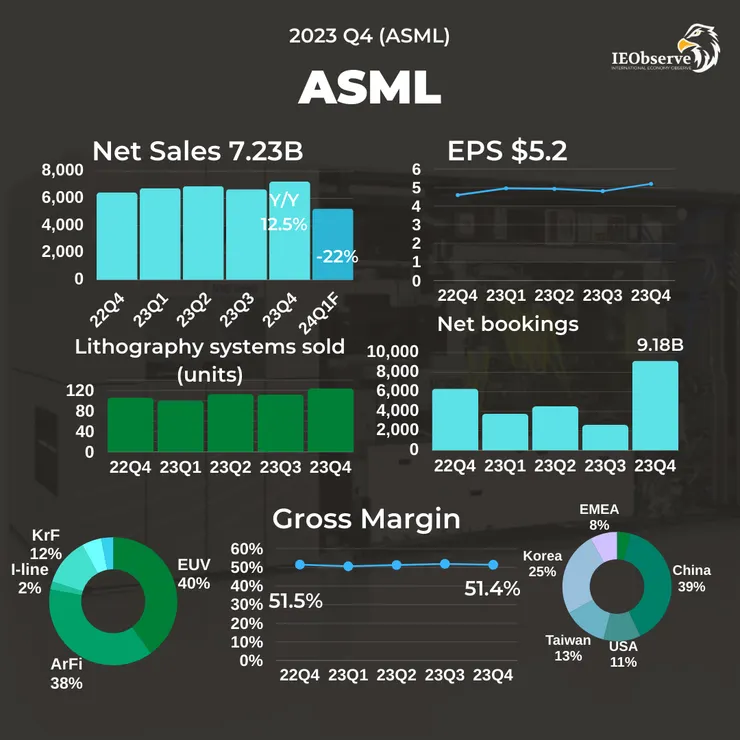

ASML

半導體頂尖設備大廠 ASML 23Q4的業績營收72.3億歐元年增12.5%優於公司財測上緣的71億,Net Booking訂單和Q3相比暴增253%到92億創歷史新高,47%是Memory,53%是Logic,記憶體的成長顯著。毛利率51.4%也優於預期的50.5%。EPS $5.2 優於預期的 $4.76。

展望24Q1,ASML 的營收預估在50-55億歐元,低於市場預期的62.1億。毛利率降至48-49%。Q4出現了強勁的訂單量支持了未來的需求,但ASML仍然對全年保持保守看法,2024全年預估營收和2023持平,毛利率則小幅下滑。但也預計2025會有大幅的成長。

CEO說半導體產業繼續走在週期的底部。雖然客戶仍然不確定今年半導體市場復甦情形,但已經出現了一些積極的跡象。產業終端市場庫存水準持續改善,光刻設備的利用率正在改善。

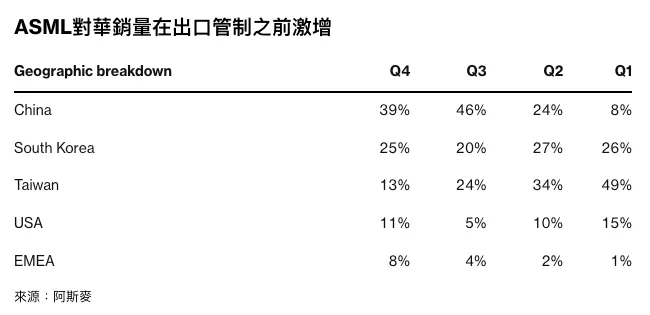

ASML 最大的客戶台積電上週也說2024的資本支出將持平,Q4的財報顯示台灣廠商的佔比已經縮小到剩下13%,主要還是中國(39%)和韓國(25%)廠商在向ASML購買設備。ASML說對中國的銷售在2024,將受到美國和荷蘭的新出口管制影響10-15%的中國銷售額,中國也因此在最近幾季搶買半導體設備。

韓國記憶體大廠 SK Hynix 海力士

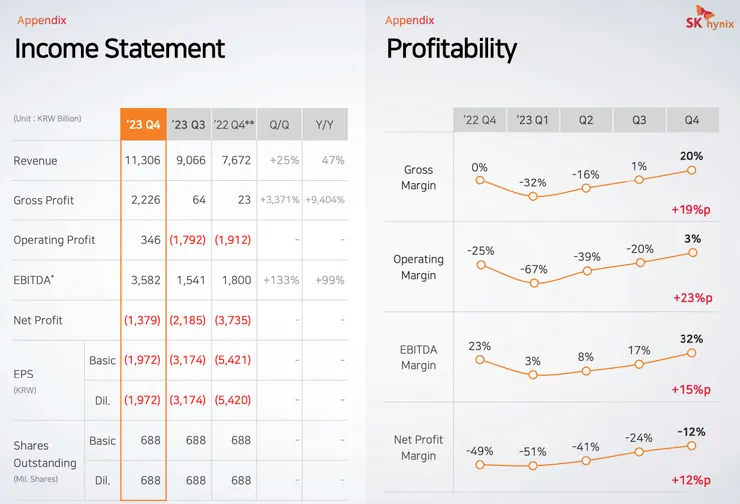

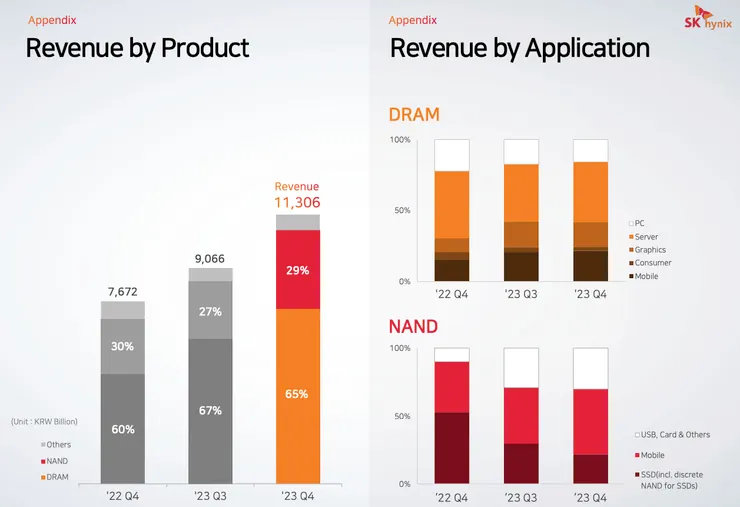

2023Q4韓國記憶體大廠海力士意外出現營業利潤3,460 億韓元(2.6 億美元),營收年增47%也超過市場預期。由於AI伺服器主力要用到的DDR5和HBM3,海力士在這方面是龍頭廠商相對營收占比高獲利也比較高。記憶體的寒冬讓大廠力行減產,預計在2024上半年DRAM將庫存水平趨於正常,下半年NAND也會隨著減產趨於正常。

2023 全年海力士

- 顯著擴大 AI 記憶體產品的銷售,充分發揮技術和產品競爭優勢。

- 積極實施成本削減措施,例如年度固定資本支出(Capex)降低逾 50%,同時極力減少運營支出(Opex)。

- 由於記憶體價格大幅下跌,導致綜合營收較上年同期減少 11.9 兆韓元並出現營運虧損。

DRAM

- 積極應對不斷增長的人工智慧(AI)需求,迅速擴大高端產品銷售,如 DDR5銷售年增4倍、HBM3 年增 5 倍

NAND

- 在相對具有挑戰性的需求環境下,保持保守的生產態度,注重投資和成本效益。

2024展望

個人電腦(PC):

- 2024 年 PC 市場預計實現約中個位數%的出貨成長,主要受到替換需求和 Windows 升級的驅動。

- AI PC將需要超過 2 倍的記憶體容量,這將引發長期的 PC 替換需求和內容成長。

移動設備(Mobile):

- 預計智慧手機和高性能記憶體產品將帶動 2024 年的中個位數百分比銷售和出貨成長,尤其是旗艦型號的推動。

- AI 手機和 AI 應用程式的增加使用情況將長期刺激替換需求。

伺服器(Server):

- 隨著生成式人工智慧(AI)的商業化開始和大型伺服器客戶的 AI 相關資本支出增加,伺服器市場預計出現回升。

- 強勁的 AI 伺服器需求將持續增長,伴隨不斷增加的推理需求和培訓需求。

2024資本支出

海力士預計2024資本支出會持平小幅成長,主要強調獲利能力與投資效率。

ASML在Q4訂單的大增其中大部分是記憶體,但交付的時間可能會在2024年末或2025年初。

Intel

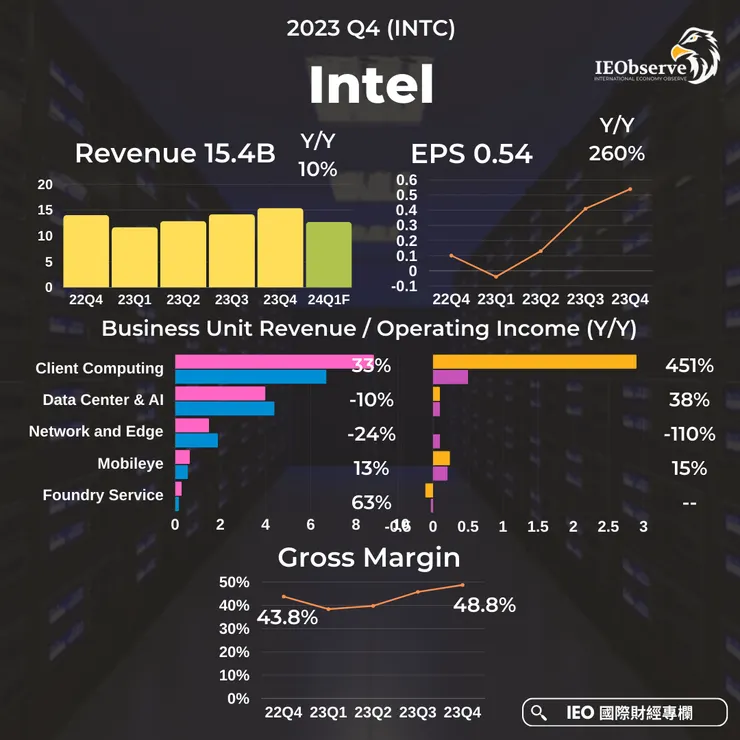

Intel 雖然23Q4的營收年增10%至154億和獲利EPS 0.54都優於預期,但是給出了一個嚇人的24Q1財測,預計營收在122-132億,遠低於預期的141.5億。EPS $0.13也遠低於預期的0.33。

Intel的核心業務,包括客戶端、伺服器和邊緣產品,在第一季度表現符合季節性的低端。非核心業務包括Mobileye、可編程解決方案組(PSG)和其他業務退出對總體收入的影響。這些因素導致了對第一季度的較低指引。

各部門的表現與展望

- 客戶計算業務(Client Computing Group, CCG):

- 佔比最高的CCG銷售額為88億年增33%。主要受到遊戲和商業領域強勁需求的驅動

- Intel預計2024年PC市場將實現低個位數的年成長。

- 強調了Intel Core Ultra的推出,這是近幾十年來最大的架構轉變,強化了在AIPC系統中的AI性能。

- 數據中心和AI業務(Data Center and AI):

- 銷售額為40億美元,年減10%。

- Intel在AI推理性能上的提升,特別是通過第五代Xeon處理器。

- 預計Q1資料中心營收將連續下降雙位數%,然後全年有所改善。看好2024年整體業務的成長,特別是企業市場對AI的需求。

- 網絡和邊緣部門(Network and Edge):

- 銷售額為15億美元,年減24%。

- 2024年預計在邊緣網絡和乙太網產品上實現穩定增長。

- Intel Foundry Services(IFS):

- 收入為2.91億美元,同比增長63%。

- 在製程技術和先進封裝領域取得進展。

- 目標成為2030年第二大外部晶圓代工廠。

- 強調了與UMC合作開發12納米製程平台的重要協議。

- 汽車部門(包括Mobileye):

- Mobileye在第一季度經歷庫存修正,但2024年預測展望改善。

- 在CES上宣布了與吉利Zeekr品牌的合作以及收購Silicon Mobility的計劃。

在AI領域,Intel CEO強調他們致力於將AI整合到所有產品領域中,在產品層面,Intel展示了其AI加速器,如Gaudi2,其性能在價格和性能方面領先於市場上最流行的GPU。公司還著重介紹了即將推出的Gaudi3,預期將在處理能力和網絡頻寬方面實現顯著提升。此外,Intel的OpenVINO軟件在AI推理領域取得了60%的季度成長,已成為邊緣、PC 和資料中心 AI 推理的核心軟體層。

Intel對於AI在企業數據中心的應用前景表示樂觀。Gelsinger指出,許多企業客戶計劃在自己的數據中心內部署AI應用,這將利用Intel的Xeon產品線和其他local端營運的產品。公司認為,隨著AI應用從雲端訓練轉向本地推理,其產品線將在市場上佔據更有利的位置。

在汽車領域,Intel的子公司Mobileye在推進自動駕駛和AI技術方面取得進展。Intel宣布了與吉利旗下的Zeekr品牌合作,推出AI增強的軟體定義車輛SoCs,以及收購專注於電動車電源管理SoCs的Silicon Mobility。

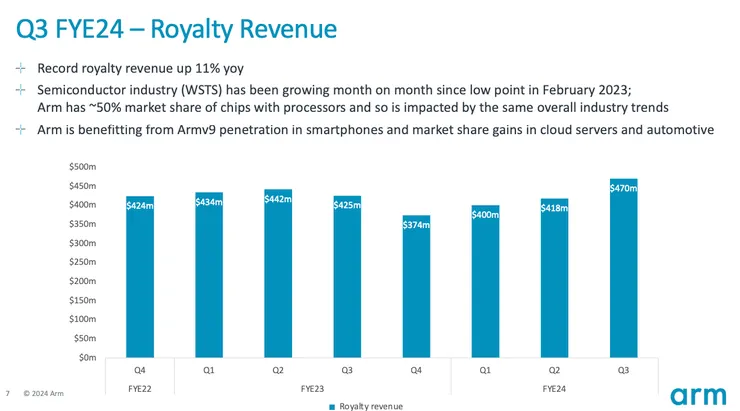

孫正義被晶片設計公司Arm拯救,Arm表示有越來越多公司選擇授權其CPU設計來運行AI,Arm對這類比較先進的設計收取更高的授權費。佔流通股9成的軟銀有180天禁售期,到三月中才能賣。

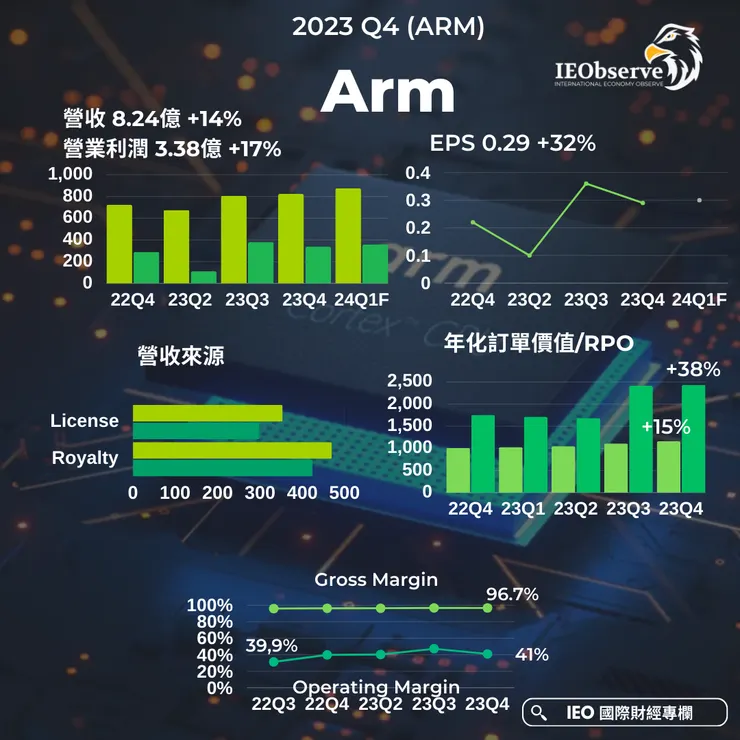

Q4的營收年增14%至8.24億,優於預期的7.61億。營業利潤年增17%,EPS $0.29優於預期的0.25。對於Q1的營收預估8.5-9億優於預期的7.8億,EPS $0.28-0.32,也遠優於預期的0.21。剩餘合約價值RPO年增38%至24.3億。

Arm同時上調2024財年全年的營收預估在31.55-32.05億,換算年增約19%,全年 EPS $1.2-1.24 換算年增 139%。

Arm 約 35% 的特許權使用費收入來自智慧型手機,從智慧型手機市場的復甦中受益。由於 65% 來自mobile以外的市場,Arm看到更多的收入成長來自行動以外的市佔成長。