🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。

⭐️焦點

- 5/14(二)美國4月生產者物價指數(PPI),SONY財報;5/15(三)美國4月消費者物價指數(CPI)、美國4月零售銷售數據;5/16(四)美國4月工業生產數據,百度(BIDU)財報。

⭐️技術面概況

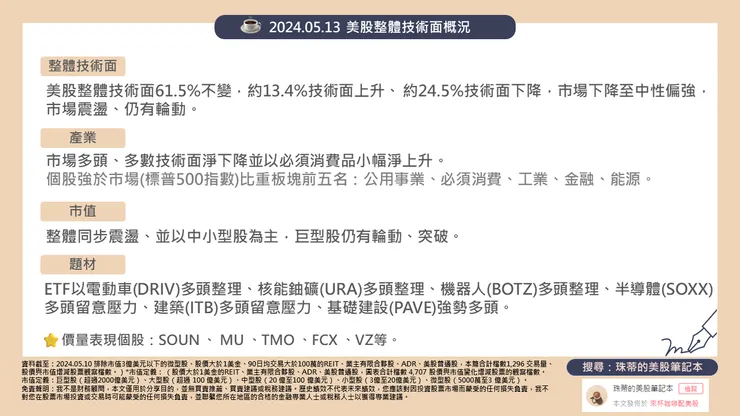

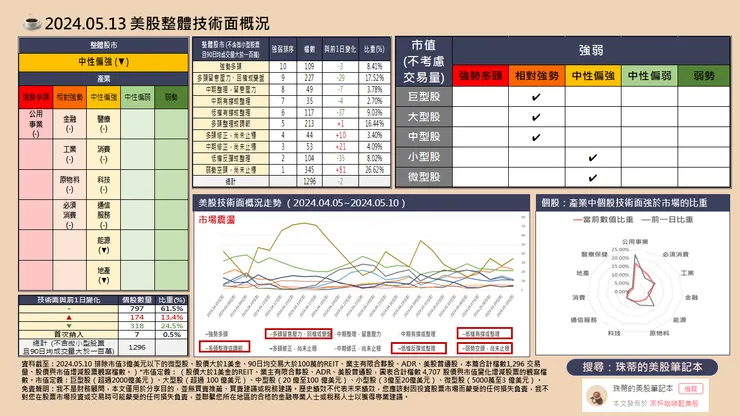

- 美股整體技術面61.5%不變,約13.4%技術面上升、 約24.5%技術面下降,市場下降至中性偏強,市場震盪、仍有輪動。

- 產業方面,市場多頭、多數技術面淨下降並以必須消費品小幅淨上升。個股強於市場(標普500指數)比重板塊前五名:公用事業、必須消費、工業、金融、能源。

- 市值方面,整體同步震盪、並以中小型股為主,巨型股仍有輪動、突破。

- 題材方面,ETF以電動車(DRIV)多頭整理、核能鈾礦(URA)多頭整理、機器人(BOTZ)多頭整理、半導體(SOXX)多頭留意壓力、建築(ITB)多頭留意壓力、基礎建設(PAVE)強勢多頭。

- 近三日風險殖利率:13.435%,前日13.359%,13.346%,短線震盪。

⭐️概況筆記

- 風險方面,目前經濟活動以服務業維持強勁、製造業活動有撐逐步回升,長線關注在地緣政治不定時干擾以及市場關心未來電力與變壓器是否出現短缺影響生產活動或物價變化,短線不確定性可能受到步入夏季的天氣影響,對能源與電價的影響,避險方面仍以美金維持強勢。目前經濟增速支撐物價,利率政策步調反應符合預期,長債利率可能會逐步反應經濟基本面增長而上升,續關注地緣政治不定期干擾、經濟與物價、財報表現,以及美國總統大選帶來的政策變化。

- 機會方面包括整體需求仍支撐商業行業訂單與庫存續降,就業市場穩健、經濟與通膨穩有撐且同步增長,第一季製造業原材料需求上升,可能帶動後續復甦週期增速,市場淡化利率,關注基本面穩步墊高、伺機布局,預計長債利率逐步反映中長期經濟走楊,有助扭轉長短利率倒掛、市場即維持高利率,但穩定的利率政策有利於企業投資與消費環境在經濟增速與通膨物價平衡、中國經濟復甦、AI帶動資本支出與終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體、人形機器人、結合基因發現與療法、自動駕駛的發展將受市場關注,以及電力、核能、材料、原物料需求。

- 美債2年期殖利率4.86%、10年期殖利率4.48%,30年期殖利率4.63%,3個月期殖利率5.45%,美元指數105.2、黃金2368、波動率(VIX)13.55。

- 美國聯準會5月利率會議決議維持利率不變符合市場預期,基準利率持在5.25%~ 5.5% 區間,並提及經濟增速與通膨平衡看法,預計股債市平穩,穩定的利率政策有利於企業投資與消費環境,股市仍優於債市。3月釋出的利率路徑顯示,2024年利率路徑自目前的約5.4%降至4.6%,目標維持不變,約為目前利率水準降息3碼,同步上調今年的經濟增長GDP與通膨數據,並預期GDP上升速度快於物價,對基本面解讀維持正面,然而在此背景下,略為下調對2025年的利率降息步伐約1碼,2026年維持預期約略在2.5%~3%,債市平穩。預計2024/6/12(三)美國利率會議。

- 美國4月ISM製造業49.2,前兩個月為50.3、47.8,製造活動持穩有撐,內需維持強勁支撐物價表現,其中大宗商品包括原油、鋁、鋼鐵和塑膠的價格持續上漲,客戶庫存保持低檔,多數仍偏低,有助下半年訂單週期,然而生產活動仍能滿足訂單、庫存消化,目前尚不需要擴大生產或追加人力,預期基本面仍以緩步增長,因此目前沒有通膨壓力、升息或緊縮的前景預期,經濟增速與物價平衡,整體給予市場逐步墊高格局支撐。

- 美國 4月 ISM 服務業指數49.4,前月為51.4、52.6,內需保持強勁支撐整體物價與訂單,部分行業庫存與積壓訂單上升、人力需求近一步下滑,目前需要消化既有訂單交貨,並可關注電子元件、電子設備、勞工、開關設備、變壓器維持供不應求,服務行業仍穩健、給予風險資金買盤資金支撐,然而短線仍須關注去化庫存變化並留意短期週期性增長是否小幅放緩,以及關注週期產業變化。

⭐️價量表現個股

SOUN 、 MU 、TMO 、FCX 、VZ等。

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。