其實,隨了股票,基金外,人壽保險也是不錯的選擇!因為人壽保險是一項長線投資,而長線的投資產品可為我們透過複利效應,帶來理想的回報。

「時間是投資的朋友」。由於傳統的人壽保險的現金價值會隨年月增長,現金價值及紅利可滾存在戶口內再賺取回報,產生複利的效果;只要滾存的年期夠長,有限的資金在長時間發揮下可以為我們帶來龐大的回報。

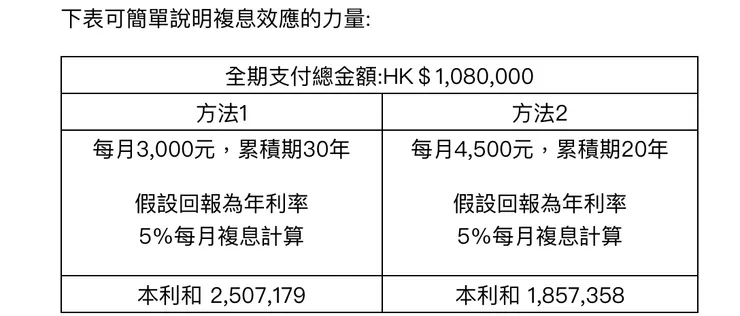

如您以同樣的本金總額(HK$1,080,000),考慮選擇以30年或20年分別作出投資,雖然本金一樣,前者每次所需金額不但更少,更可以攤長支付,但可獲的總金額也可因複息效應滾存更多,所以,若然您所計劃的正是長遠的退休金需要的話,一份毋須憂慮投資市場波幅,又可讓您享受複利效應的人壽保險不就是理想的選擇嗎?

如果你喜歡我的文章,歡迎與我聯絡交流

newmetro721018@gmail.com