前言

在上次方格子討論區提到,現在可以關注北美房市相關個股,包含窗簾的億豐、慶豐富,水五金的成霖、橋椿,門鎖的福興,手工具方面則有鑽全、巨庭、錩泰、力肯等。

而關注原因在於,美國聯準會將在9月啟動降息循環,加上北美房屋庫存尚處於歷史低檔,疫情後的缺工缺料更導致房市供給不足,種種原因疊加後將成為新一輪房市循環的燃料。

正巧,最近一期Smart 雜誌(2024.09月號、313期)也有針對房市循環由財經專家愛榭克撰寫的相關文章,建議可以實際翻閱。究此產業趨勢,今天主要針對台股水五金龍頭—成霖(9934)來做分享,但為什麼是他呢?其實阿嘉的原因也很簡單,比較北美房市相關個股來看,我認為許多個股股價已“預期”先發動,但就位階來看,成霖似乎還沒什麼漲到。

來源:Google

而這是為什麼呢?研究過程中,我發現成霖這家公司過去表現一直不是很好,我認為主要原因是,公司在創辦人時期的大量併購,實在讓人汗顏,也難怪大家談到水五金概念股,只會提到績優股的橋椿(2062),然或者是主營越南及台灣市場的凱撒衛(1817)。

其實,阿嘉過去也曾寫過凱撒衛的文章,要說這間公司的投資邏輯就是以標準的定存股來看待,也值得關注。

文章連結:https://leehom635.pixnet.net/blog/post/214970268

而當初沒關注成霖的原因是認為,公司獲利實在不是很穩定,但時至現在,公司這幾年其實已經慢慢轉型,在2019年二代接班後,透過併購方式至墨西哥設廠,目的是就近供應美國市場、縮短交期;這兩年的營運績效也開始展現,故阿嘉認為成霖其實有點「轉機股」的味道,或許可以期待市場未來對他的評價改變。

來源:法說會

PS:此篇文章又是篇長文,閱讀上可能太多資訊需要消化,或許“沿革發展”可先跳過,有興趣再回頭看即可。

#投資邏輯

- 受惠美國啟動降息循環,美國房市可望啟動新一輪的榮景期,帶動新屋開工及營建許可轉趨向上,間接使得相關房屋裝修需求提升。

- 成霖於2019年於墨西哥設廠,使得集團產能由原本的400萬套提升至600萬套,該廠近年逐漸轉虧為盈,搭配預期北美房市復甦,渴望受惠整體產業趨勢。

*公司簡介

成霖(9934)為水五金也就是俗稱的水龍頭、衛浴設備的製造商,各產品營收比重分別為水龍頭(33%)、陶瓷(43%)、其他(24%);主要經營地區為北美及英國市場,分別佔比為 56% 及 37%。

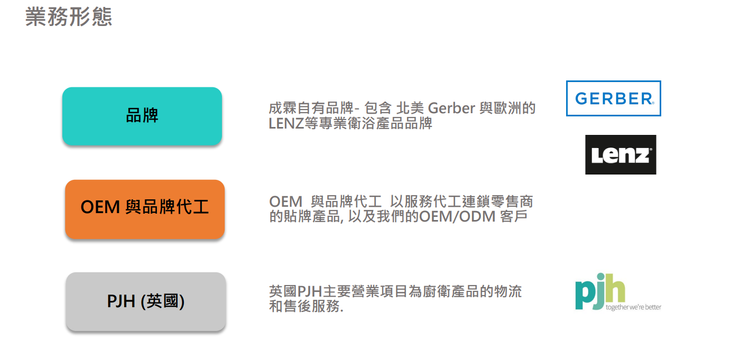

公司的業務型態區分「品牌銷售」、「OEM代工」及「物流與售後服務」業務;旗下有三個品牌,分別為北美的Gerber、歐洲的Lenz 及主營英國市場的PJH 物流售服品牌,營收佔比最大宗為Gerber 及PJH。

來源:法說會

另據公司法說會表示,過去歐美品牌及代工業務佔比分別達各⅓的比重,近年降低貼牌代工業務,專注於品牌經營及OEM,因此品牌營收佔比達 8 成比重(包含物流品牌PJH)。

這有別於台股同業的橋椿(2062)、泰金-KY(6629)等業者是以代工為主的經營模式,我認為有好有壞,但對於成霖來說是利大於弊,這我們留在後面業務發展來說明。

而Gerber 已經是北美百年品牌,據相當知名度,2019年從原本的批發通路商打入連鎖零售商,如Costco,業務拓展有成;另PJH 則是經營英國市場,隨著B&Q 集團於當地拓展市場,物流及售後服務也隨之增長,為集團營運的第二支腳;代工業務方面,同台股同業主要服務連鎖零售商Home Depot、Lowe's 以及其他OEM品牌業者,如耳熟能祥的Toto 等。

再來,看到集團組織圖,如下:

來源:公司年報

除了列出以上品牌外,公司還有四個生產基地(山東美林、深圳、東菀、墨西哥廠),分別位於中國大陸及墨西哥;尤其墨西哥廠,在『China+1』產業趨勢下,有利爭取更多北美市場商機。

*發展沿革

首先看到沿革,如下圖:

來源:法說會

這邊會以三個階段說明集團發展史:

- 創辦人後期(2000~2015)

- 經理人時期(2015~2019)

- 二代接班(2019~至今)

.創辦人後期—併購發展

公司成立於1979年,由五金貿易起家並往代工製造端整合,而後於1993年及1999年分別創立自有品牌Gobo 及Danze,接續進入集團大量併購時期,並想藉由併購再深化北美、歐洲及中國市場的布局。

首先北美市場方面,在2003年併購Gerber 品牌及「山東美林衛浴」,評估當初併購策略,公司認為在美國生產陶瓷成本過高,併購後則把生產線轉移至大陸生產,加上品牌的既有市場,被併購的Gerber 馬上就能獲利。

歐洲市場方面,於2004年併購Lenz 品牌後,2007年再以3,600萬英鎊(為集團歷史最大併購案),併購全英最大廚衛品牌通路商PJH,跨足英國市場。

中國市場方面,則於2006年併購台灣的「麗舍生活國際」,跨足經營高級廚房器具及衛浴配件批發零售市場,企盼藉由該司於中國大陸的通路,擴大成霖旗下品牌在中國的布局。

以上讓成霖衛浴事業跨足全球三大洲版圖,已故董事長歐陽明先生也被業界封為「併購王」,造就成霖2007年度合併營收達230億元,創營運高峰。

來源:財報狗

但在遭逢2008年金融危機後,業績就此停擺,也許可以說是大環境經濟不景氣,但是看到集團營收,2009年仍未走出頹勢,雖在該年度隨即完成深圳廠的整併,企圖改善營運,但2010~2012年卻開始快速下滑,也不禁讓投資人質疑,早年這些併購布局的效益。

而2012年集團首度出現虧損,公司於年報表示:「受惠於自有品牌及通路經營的優勢,卻輕忽了對生產成本的管控。」

因此,2013年集團開始進行重大資產置換,縮編青島廠營運,將大部分設備及訂單移轉到深圳廠,另山東廠也進行設備升級改造;同年,更出售深圳交易所上市的「成霖潔具」予深圳寶鷹集團,並買回工廠營運實體,回歸生產製造端的整合。

以上不僅讓生產廠得以轉虧為盈,也認列一筆不小處分利益,但繼續看到後續發展,2013年隨業外挹注EPS創高後,又再度回歸平淡。

來源:財報狗

期間,2015年公司持續努力改善生產端、提升產能,尤以「山東美林」擴建 5 條陶瓷窯線及 4 條高壓注漿線投產,以供應北美Gerber 品牌,惟貢獻集團整體獲利仍顯乏力,年度EPS未重回過去 2 元以上水準。

至此,阿嘉認為創辦人歐陽明先生,從大量併購走向集團整併,但卻忽略了製造端的管理,尤其山東美林這個投資案可以看出,創辦人企圖回歸北美市場的布局,而接下來公司也即將進入下一個階段。

.經理人時期—集團整併

2016年公司更換了管理層,改以專業經理人制,由PJH 的外籍執行長葉安儒(Andrew Yates)擔任CEO;上任後目標是將集團重組為北美品牌、全球貼牌、PJH 及麗舍等四個事業。

因此,當年度集團大舉減損並出售青島若干閒置產能,與評價過高的資產(主要來自PJH 商譽)達9.44億,雖造成4.83億的稅後虧損、EPS也轉負,但葉總的目的就是為公司瘦身,2018年持續結束非核心事業,出售了青島全數資產及麗舍(中國)。

而期間還有一個小插曲,2018年英國的PJH 發貨倉庫發生火災,所幸快速恢復正常配送,不至於影響B&Q 客戶出貨。

但問題不僅如此,美國市場也面臨衰退,貼牌代工遭遇價格競爭,尤其是主打零售端的另一自有品牌Danze,銷售績效不盡人意,後續也退出市場,改成Danze by Gerber。

不過Gerber 自己也有問題要解決,因陶瓷產品供貨不足,故2017年山東美林增產並升級自動化,但由於初期良率不佳,為解決此問題導致費用增加,致2017~2018年間利潤下滑。

來源:財報狗

個人認為這段期間可是成霖營運以來最晦暗的時刻呀~幾乎每個部門都成為集團燙手山芋,都有問題要解決,後葉總也於2019年因個人家庭因素且任期屆滿退休。

最後,看到營收地區別,不僅未如公司早期策略布局三大州的願景,更未達成集團事業重組後預期帶來的效益;可想而知「麗舍生活」也於2019年出售了!結束大陸零售事業,僅剩下製造工廠,截至目前營收佔比都是小於個位數。

來源:優分析

不過也可以看到,2020年後,集團營收開始有向上成長趨勢,尤其美國及英國市場;公司也進入下一個階段,正巧歐陽明董事長健康似乎亮起了紅燈。

.二代接班—專注品牌發展

接班原因就不細究了~總之兒子願意接,那麼就不用非得一定要搞甚麼專業經理人呀!其實歐陽明董事長也早有布局,前CEO把集團分拆成四個事業體各自獨立運作,目的也是讓財報更單純,有助接班人理解公司全貌(針對這點,有興趣可以去看看公司過去的組織樹狀圖,真的眼花撩亂),於是2019年8月董事長歐陽明之子歐陽玄順利接任董事長乙職。

新任少董接任同時,集團CEO 則延攬馬桶水箱修繕龍頭 Fluidmaster(美國福馬)前總經理泰爾伯特(Todd Talbot)接任,Todd 更兼任墨西哥廠總經理,希望借助他在零售業的經驗拓展北美市場。

而公司策略是,成霖早年購併的衛浴品牌Gerber,目前在北美市場的市占率已達第三名,值得乘勝追擊。但據報導,Gerber 品牌在美國是「產業品牌」,在行業內是專業品牌,終端消費者並不認識它。

究其原因是,Gerber 品牌過去只做北美批發通路市場,但批發通路只占北美市場的45%,要發展品牌,勢必得打入占北美市場55%的零售通路;很快的,公司也成功在2019年底打入了Costco。

而為了發展品牌,還必須在鄰近北美處擁有一個夠大的製造廠;因此,歐陽玄少董的第一戰就是以6000萬美元(新台幣18.79億元),收購墨西哥知名陶瓷製造廠的機器設備與存貨,投資規模僅次2007年,以新台幣23.95億元併購英國廚衛品牌通路商PJH 公司。

但在收購墨西哥廠後,因為營運初期尚未穩定,故2019Q4~2020Q1認列該廠投資損失,致EPS轉負。

來源:財報狗

不過針對此併購案的營運方向,公司於年報中表示,未來會以Gerber 為主,用五年時間把基礎打好,Gerber 產品策略以陶瓷為主,水龍頭產品則提供差異化,且不再將兩項產品分開,而是視為一體來規劃。

而集團也持續瘦身計畫,重要的還有英國的PJH 退出低收益高成本的櫥櫃業務,集中資源聚焦於衛浴業務。

更說到,這個階段的目標是全面整合各事業群,也包含銷售與行銷部門,同時整併產品研發及管理為同一團隊,整合集團資源;也就是說,公司打算運用同一團隊實施管理,避免資源浪費及減少部門間的溝通協調。

但隨著事業剛起步,接著卻遇到了全球新冠疫情,而這就不是公司所能控制的了!2020~2022年的營運也進入沉潛期。

接著看到2022年的EPS,公司又產生了重大虧損!但這不是因為疫情的關係,虧損主因是旗下深圳成霖實業廠區,將配合當地未來都市更新,故必須搬遷,擬將其水五金組裝工廠遷至東莞市麻涌鎮的工廠基地,因此提列了員工離職補償金,及相關資產減損等一次性損失人民幣2.41億元(折合新台幣約10.71億元)。

再看到公司財報的部分,若排除這不可抗拒的遷廠因素外,其實公司是獲利的,故屬一次性事件。

來源:法說會

而剛說到,此深圳舊廠區將啟動都市更新計劃,這其實在未來將變成公司的潛在利多,就拭目以待了!見報導連結。

MoneyDJ理財網:與合作方議價中,成霖深圳廠區開發需5~6年

以上,成霖未來主要會有三個廠區:1.東莞安博(水五金)、2.山東美林(陶瓷)、3.墨西哥(陶瓷)。

而公司的業務比重,再經集團持續瘦身,更於2023年出售Danze 商標後,會以Gerber 與PJH物流 為營運主軸,從過去各事業佔比達三成的配置,變成北美品牌 40%、OEM及貼牌代工 20%、PJH 40% 的目標。

綜上,集團策略轉型後,可以看到近年的EPS開始趨於穩定,營收也略有成長,而歐陽明玄董事長於2024年正式兼任集團總經理,決心專注經營北美Gerber 品牌及英國PJH 的物流事業。

接續我們究業務發展部分說明。

*業務發展

首先,看到法說會簡報:

來源:法說會

在歐陽玄接任前,儘管集團營收持續衰退,但是可以看到Gerber 的營收持續成長;而衛浴為成熟產業,其年化成長率也僅不過 5% 左右的溫和成長,但是該品牌年化成長居然可到 10%,營收佔比也從過去的個位數成長至三成。

拉出這幾年品牌營收狀況,也持續呈現成長趨勢,除了2023年下游客戶庫存去化導致營收衰退外,Gerber 品牌與英國PJH 成為集團近年營收成長主力。

自行彙整

若是將各關係企業的營收佔比攤開來看,2023年也已經達成公司轉型,品牌佔比達 8 成的目標(品牌包含PJH 物流)。

自行彙整

而製造工廠部分,因為公司的策略是「品牌為主、製造為輔」,故可以看到除了新增墨西哥廠及東莞安博外,中國大陸的製造佔比逐漸降低,這是因為公司刻意降低貼牌代工業務的關係,這邊就要談到其他競爭者,如台股的橋椿、泰金-KY。

這兩家公司的代工業務皆佔公司營收比重達 8 成;可以看到橋椿年報表示,全球品牌大廠如摩恩、得而達、科勒、美標、高儀、漢斯格雅、漢薩及東陶都是公司客戶,且歐美前五大品牌佔市場份額六成以上,而橋椿打入這些客戶,也等於在水五金代工領域具極高市佔率。

來源:橋椿法說

而這幾年橋椿的策略是投資工廠自動化,因此比起其他代工業者,成本更低、良率更好,甚至切入塑膠件製造的整合,加上符合法規上的產業趨勢,因此得以牢牢鎖住客戶。

比對成霖於年報表示,鋅壓鑄配合塑膠流道的方式變成主流,塑膠起家的業者變成市場競爭者,且貼牌業務面對同業競爭導致銷售縮減。

從以上,可以感受到水五金領域,成霖所面臨的激烈競爭,對此成霖原本還要跟泰金在泰國合資成立公司,可惜的是最後合作破局。

故我認為,在代工製造業務方面,成霖已經落後橋椿、泰金-KY等業者,不僅沒有橋椿的自動化優勢,更沒有泰金的東南亞產地優勢,加上成霖本身也有品牌要經營,因此選擇放棄一邊,改專注經營自有品牌。

而成霖的代工業務也不是完全放棄,而是著重於少數OEM業務;據公司年報表示,歐美大廠主流品牌,削價競爭壓縮通路品牌生存空間,亦壓縮製造商的利潤,傳統通路商與製造商的商業模式受到挑戰,間接使通路商轉向與品牌合作,使製造商也需要品牌,因此市場多了設計代工機會,也就是OEM業務。

另外,就是將公司主力擺在陶瓷產品,水五金代工敵不過同業,那藉由發展陶瓷產品同時將集團產品線做整合,水五金變成是提供附加價值的業務,不失為最好的策略。

再看到這幾年產品組合的變化,陶瓷產業已達四成以上,故投資橋椿和成霖還是有所差異的,前者是靠水龍頭產品、後者則是衛浴。

來源:優分析

而陶瓷是必須要高資本投入的生意,因此不太會有新的競爭者加入,容易形成地域性的寡佔市場,在個別國家能做大的就那幾家業者,從很多衛浴品牌都是成立近百年可見一斑。

對於成霖來說,公司也握有Gerber 這支百年品牌,故在陶瓷衛浴市場反而是一片可以耕耘的藍海。

因此,新增墨西哥廠,就是攸關集團存亡的重大決定;在墨西哥廠的加入後,集團陶瓷產品年產量,可逐步增至600萬套目標,加上山東美林陶瓷廠原本的400萬套,產能大增五成之多,且在『China+1』產業趨勢下,將有助強化北美市場。

來源:法說會

綜上,可以看到,成霖的毛利率也因為捨棄低利潤的代工事業,專注在品牌及OEM發展後,效益開始顯現,突破過去30%的水準,公司也於法說會中表示,這是可持續性的結構性改變。

來源:財報狗

最後,補充PJH 物流售服的部分,該品牌在英國市場表現尚屬穩定,而為了拓展業務規模,預計2024Q4將遷入達200平方英尺的新物流中心,將提升整體倉儲的營運效率。

尤其PJH 的增長模式就是以「快速到貨」為發展策略,看到法說會簡報,在零售(Retail)及連鎖(Multiples)兩項業務穩定增長,帶動近年營收成長;在投入新物流中心後,可預見將強化此業務的競爭優勢。

來源:法說會

而PJH 的客戶為英國連鎖業者B&Q(不是台灣的特力集團喔!),據維基百科資料,B&Q 是英國第一大的家庭與園藝用品連鎖店,顯示PJH 品牌在英國享有通路優勢。

這邊先小結一下;看了這麼多公司發展史,可能讀者需要時間消化,但阿嘉在這邊還是要吐槽一下公司,雖然公司樂觀宣稱Gerber 為北美第三大品牌,但我實際Goolge 品牌排名,卻找不到相關資訊,而且公司也不曾在法說會中揭露品牌排名,顯示品牌價值有待商榷。

另據報導,美國陶瓷衛浴市場Tier 1廠商,包括科勒、美標;Tier 2廠商,包括成霖的Gerber、日本東陶,及Mansfield Plumbing。在集團營運成長策略發酵後,Gerber 在美國業界位階,可提升至「Tier 1.5」,試圖拉近與科勒、美標的業界位階差距;我想就拭目以待囉!

也因為沒有資訊可以佐證公司說法,接續就回歸現實面的財務績效看看了!以下。

*財務績效

公司財報僅將業務部門拆成“製造”與“銷售”部門,可以看到主要營收挹注來自銷售部門。

自行彙整

再看到部門績效方面,這幾年的業績成長主要也是來自銷售部門所帶動。

自行彙整

細分各品牌利潤率及工廠績效,儘管Gerber 的品牌價值有待商榷,但是對於公司來說,近年的獲利確實是受品牌及物流業務的挹注。

自行彙整

而工廠方面,深圳廠因為搬遷而導致利潤下滑,但取而代之的是「東莞安博」的獲利貢獻,時至2024上半年,似乎也開始出現拐點;另外就是墨西哥廠也逐漸好轉,雖仍未轉盈,但也呈現趨勢向上。

自行彙整

尤其墨西哥廠,我認為今明兩年將是營運重要轉折點,在良率提升下,有望轉虧為盈;看到公司的「存貨報廢損失」,已如公司所說逐步改善中(註:2023年後公司已無揭露存貨報廢金額)。

自行彙整

另外,也因為公司經營品牌,導致營業費用提高,主要來自銷售費用,惟營業利潤率也持續改善中;借此,可以推測公司即將迎來轉機。

自行彙整

說了這麼多,但是何時才能迎來轉機呢?以利潤率的改善為公司營運基石,而營收成長,才能帶動墨西哥廠稼動提高的話,目前僅欠東風!

而東風是什麼?!就是美國房市!

*轉機點—美國房市

針對這點,近期已經有不少討論,最近一期Smart 雜誌,財經專家愛榭克提到,當前美國房市醞釀 3大(未完全發酵)利多:

- 供給嚴重不足

- 需求強勁

- 降息循環啟動。

(以下簡短分享雜誌文章觀點,是阿嘉經過消化後的段落重點,與原文略有不同,建議可以實際看看雜誌內容,避免出入。)

1、供給不足

主要論調是北美成屋庫存處於歷史最低位,且在缺工缺料下,供給更顯不足,而未來降息讓貸款屋主負擔渴望減輕,卻也增加原屋主惜售,加上降息也會刺激買方市場,這可能意味著美國房市將進入新一輪惡化階段,且預期很難快速扭轉。

來源:財經M平方

2、需求強勁

美國家庭構成年增數,過去一直遠壓過新屋建造的速度,1990年到2001年正因為住房嚴重不足,美國政府出具「人人有房住」政策,而這次2024年的情況更勝以往,洽巧目前民主黨候選人賀錦利也推出相關補助政策。

重點在於,進入房市供需惡化週期後,房價往往會出現供需失衡的上漲,目前失衡的情況更顯嚴重。

因此預期,隨著失衡依舊、搭配景氣擴張和貨幣寬鬆,未來2~3年房價將出現報復上漲。

來源:財經M平方

3、降息循環啟動

目前美聯儲將在9月啟動降息,根據過去歷史經驗,只要進入明確降息循環,房市就會轉趨活絡;且愛榭克預期,此次循環是為了防止景氣或通膨過熱的「預防性降息」,俗稱「金髮少女經濟」,有很大機率房市會開始火熱。

來源:財經M平方

針對以上觀點,我認為尤其「新屋開工」及「營建許可」,可視為美國房市的風向球;究此,我們將本文主角成霖,以及競爭對手橋椿的營收與「新屋開工」及「營建許可」兩相比較,也幾乎呈現相同走勢。

自行彙整

而北美新屋開工,更可以對照兩大修繕龍頭Home Depot 及Lowe's 的營收年增率;看到2020~2021年間的營收成長,就是來自無限QE所帶動,而2024年將再次啟動降息循環,加上房市供需失衡,營收開始恢復增長的態勢也將更為明確。

來源:財報狗

而愛榭克還說,再上一次的房市循環是落在2010~2015年間,只是與這次「預防性降息」不一樣的是,上次是「救世型降息」,房市則會出現先下(盤整)、再上的型態;同樣我們再看看相關供應鏈的營收年增率,大致上也是隨著降息後轉趨年增向上。

註:上圖未列億豐、慶豐富、橋椿,因其循環性不明顯。

綜上,我認為今年Q4開始,高機率可以期待相關供應鏈的營收增長,且歷史經驗告訴我們,可能是為期 2 年左右的營收成長趨勢。

所以北美房市相關個股,皆可受惠此產業趨勢。

回頭來說,那我們該如何評價成霖呢?

*個股評價

首先,我們看到前文成霖的營收成長率,在景氣反轉時期大致可以給到 10% 的營收增長,而公司2023年營收為180億元,2024年截至目前7月累積營收達100億元,根據過往營收每月大致是15億的水準,試算今年還剩下5個月的情況下,推測全年營收應可達175億,若加上北美房市漸發酵,預估今年營收至少可以持平去年水準。

來源:優分析

但是,現在已經是2024下半年了!基本上市場對於公司的預期就不會是看今年,故我們以2024年180億的營收水準加計+10% 的營收成長,那麼預估2025年營收應可達192.5億元左右。

若是以稅後 4~5% 計算EPS,那麼至少就是1.8至2元的水準,但前提是這得建立在如公司所說—持續性的獲利結構改變下;另外,就是不受到匯率大幅波動的干擾;故現在到底便不便宜,就見仁見智了!

說實在的,若比較同業本益比(PE)評價的話,其實不算太貴,如下圖:

自行彙整

但若是以產業循環的角度來看,主要觀察本淨比(PB)位階,如下圖:

來源:財報狗

景氣好時,大致會落在1.5倍PB的水準,因此成霖的市場預期其實也快到了!阿嘉也不否認,反而橋椿看來似乎更加的便宜才對!(有興趣的可以找找富果針對橋椿的文章喔!)

結語

看到這裡,恕阿嘉無法給予買賣建議,一切投資決定完全操之在己;我反而認為,保守的策略應該是持有整個族群才對,手工具族群也可以看看。

但回到本文下的標題,我認為成霖過去的市場評價可能會開始改變,主要是因為該公司應該要以『轉機股』來看待。

但阿嘉對於這方面的投資經驗尚顯不足,不過倒是有個吸引我注意的點,歐陽玄董事長近年不斷加碼持股,甚至7月又在加碼160張,當月均價大約是18元左右,如下圖:

來源:Goodinfo!

再看到整體居家生活概念股,也就只有成霖大股東持有率不斷提高,聽說籌碼集中通常也有利個股後市走向,我想可以參考參考,如下圖:

以上分享,非構成買賣建議,謝謝。