美Fed才降息2碼 台央行不降息反升存款準備率1碼

美國聯準備 (Fed)在19日公布降息2碼,是四年來首度降息,基準利率目標區間4.75%~5%;然而,台灣中央銀行在19日下午召開第三季理監事會議,決定維持利率不辨,但調升新台幣活期性、定期性存款準備率,皆提升0.25個百分點,此舉貨幣緊縮,市場資金將回流中央銀行。

中央銀行第三季理監事會會議三大重點

一、存款準備率提升1碼(0.25個百分點):2024年10月1日將實施新台幣活期性及定期性存款準備率各調升0.25個百分點,透過此方式政府得以加強貨幣信用的數量管理,強化央行道德先前道德勸說的措施,以及此次選擇性信用管制措施之成效。

存款準備率提高對於經濟和金融體系將會造成以下影響:

1.因商業銀行必須將更多資金存放在中央銀行,會導致流通於社會中的貨幣供量將減少,以達到貨幣緊縮政策的效果。

2.商業銀行因可放貸的資金減少,導致放貸趨於保守,使得市場上取得貸款難度增加,進而抑制投資和消費。

3.因貸款需求和資金須達到平衡,因此可能影發較高利率的產生。

4.貨幣供應減少,使得經濟活動趨緩,需求也接著減少,從而減輕通膨壓力。

5.減少商業銀行過度放貸風險,助於防範金融危機。

6.股市可能會受影響。

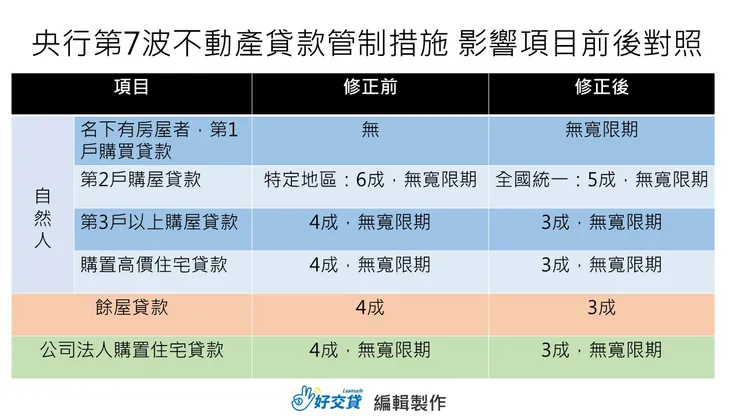

二、2024年9月20生效第七波信用管制措施

1. 新增規範-自然人名下有房屋者之第1戶購買貸款不得有寬限期,意思即是:取消有殼族買房寬限期。

2.自然人第2戶購屋貸款最高成數從6成降至5成,並擴大實施至全國。

3.公司法人購置住宅貸款、自然人購置高價住宅貸款,以及第3戶以上購屋貸款之最高成數從4成降至3成。

4.餘屋貸款最高成數從4成降至3成。

央行第7波不動產貸款管制措施 影響項目前後對照

三、第七波選擇性信用管制目的是打壓投資客、炒房客

中央銀行總裁楊金龍在記者會強調:「必須給投資客、投機客lesson,不再是想貸多少,就能多少;同時也要告訴社會大眾,房市必須cool down。特殊時期必須採取比較嚴格的措施,謹慎防範房市風險升溫。」

央行此次措施表示並不會影響「首購族」、「都更」、「危老社宅」、「企業購建自用廠辦」,楊金龍認為銀行針對投資客、炒房客「以價制量」是正常,此次選擇性管制措施只是要讓銀行把不動產放款資源從炒房、投資客部分挪用過來,銀行有足夠資金,並不會加重限貸令現象。

央行第七波選擇性信用管制對各界影響

一、建商:餘屋貸款成數降,衝擊大

《住展雜誌》企研室總監暨發言人陳炳辰表示:「先建後售、買氣不佳至成屋仍難完銷案都有打擊!囤房稅2.0共伴效應與房貸餘額滿水位的影響,新成屋量體將雪上加霜。」

對於小建商而言,因為限在資源有限,等於加大投資風險;反觀即便豪宅貸款成數再降,豪宅建商有足夠底氣,未來雖然不會推出太多新案,但仍可以持續關注個案。

二、首購族:對於斤斤計較資金的族群來說是十分沉重的負擔

馨傳不動產智庫執行長何世昌表示:「面對換屋族、投資客資金雄厚,以及各家銀行限貸狀況下,首購族即便8成房貸,但房屋估值不達市價,實際上貸款成數不達8成。」

三、投資客與資產族:取消寬限期,成本將拉高

房地產達人謝銘元表示:「在央行宣布管制後,立即有投資客在投資群組欲出售手中房屋換現金。」與銀行貸款緊縮產生加乘效果,讓購屋成本變高。

四、整體房市

1.新成屋、中古屋:此波管制影響最大

馨傳不動產智庫執行長認為:「在第七波信用管制下,中古屋和新成屋市場將會受到最大影響,因立刻遇到貸款問題,恐出現散戶、投資客賣壓湧現;不過,除非發生經濟大幅度衰退,房價才有可能大幅度降價可能性。」

2.房市交易熱區可能降溫

在管制與限貸狀況下,對於熱區可能達到降溫效果,同時也能打擊二線地帶房市過分炒作。

另外,陳炳辰預估近期928檔期乃至下半年新案將有延後可能。

928檔期對於建商而言是重要指標之一,能夠幫助建商預測房產市場在一年內熱賣情況。通常會從當天的第四季一路熱賣到隔年農曆年前,透過這段期間的銷售表現可以幫助建商了解未來幾個月的房市熱度。

央行欲重拳打在「投資客、炒房客」上,卻也波及無辜的「換屋族、繼承族、首購族」

這波政策目的在於打壓投資客,但消息一出,各界哀鴻遍野,央行重拳真的打在炒房者身上嗎?各大論壇上紛紛表示不認同看法,認為此次打房只能打擊換屋族與小投資客,對於用現金全款買房的有錢人似乎毫無影響。專家也提醒三大族群將會受影響:「換屋族、繼承族、首購族」。過往換屋族都是先買後賣,但現在可能要變成先賣舊房,再租屋同時買新房;而繼承族只要有部分持分,也屬於名下具有房屋者,未來買房將面臨無寬限期;最後,首購族若是北漂但在老家有房者,不僅無法申請新青安,貸款也是無寬限期。

當前政府在房屋政策上不改態度,壓縮多屋族的貸款量,以保護新青安族有足夠額度購屋,因此,購屋者在購屋前除了評估個人財務狀況以外,也要留意自身購屋身分。