這篇文章的案例我覺得可以很好的說明遺囑的重要性

女主角是一名太太,有遺產繼承問題請教律師,大致情形如下:

1.婆婆在世時,有2棟房子

2.一戶已過戶給大伯(先生的哥哥)

3.一戶打算給女主角先生,婆婆還問要不要寫遺囑? 先生覺得觸霉頭所以說不用

4.婆婆過世後,先生問大伯:「按照媽媽遺願,這棟房子給我囉?」

5.大伯回:「那只是媽媽跟你講的,我沒同意。後來媽媽的想法改變了,所以才沒有做任何法律上安排,現在既然是媽媽的遺產,那我們兩個就都有份可以來分!」

6.女主角急切地問:大伯可以不尊重我婆婆的遺願嗎?

7.律師無奈地回答:「很抱歉,遺願不是遺囑,並非法律上有效力」

從這個案例裡面我們可以知道遺囑有它的重要性。

但是立了遺囑就真的萬無一失了嗎?

知名的案例就是長榮集團的張榮發,雖然立了遺囑,但有些不太完善的地方就被拿來做為法律的攻防,因而纏訟多年。

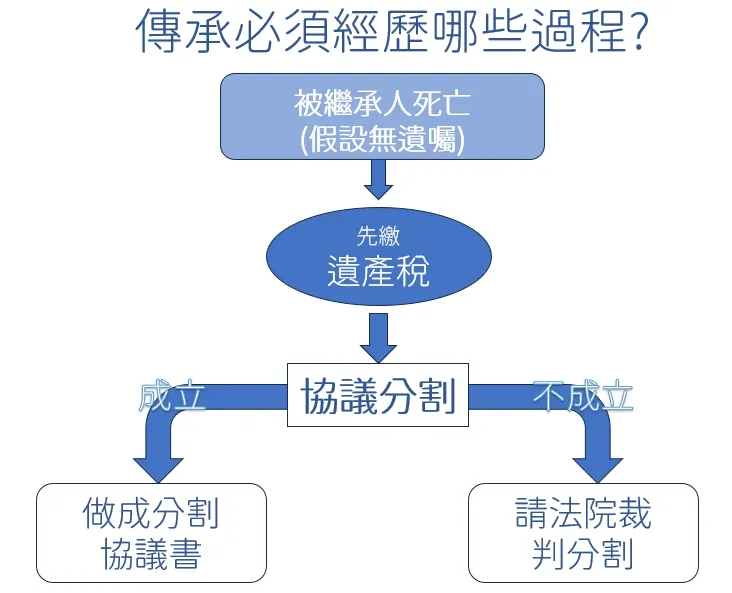

如果對於遺產不預先規劃,那麼被繼承人過世後,遺產就會由具有應繼分的家屬繼承與分配,家屬之間就要做協議分割,如果無法取得共識就很有可能按照上面這張圖的路徑,需要請法院裁判分割,曠日費時

如果預先規劃遺產,一般人比較常用的方式就是遺囑和保險,但要留意的是遺囑有特留分的問題,對於有應繼分的人,不可能完全不留給他。

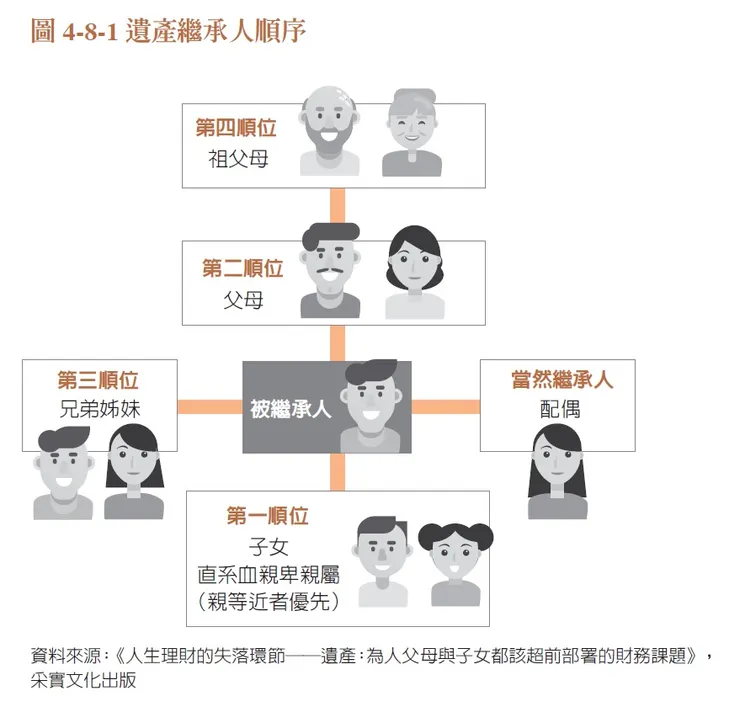

首先我們先了解一下可以繼承遺產的人有哪些?

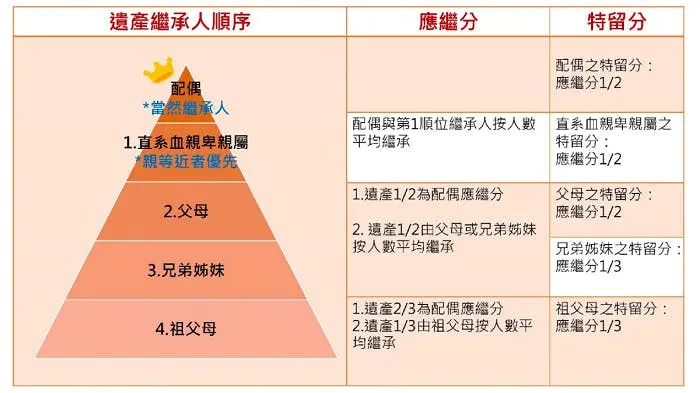

從這些順位可以了解到應繼分

舉例來說,陳先生身上有1000萬,上有老母,下有妻小(一子),如果今天不幸身故,請問1000萬會怎麼分(透過應繼分)

答案:妻子和孩子平分各拿500萬,母親拿不到

如果陳先生留遺囑說把1000萬全部留給母親,但因為配偶和孩子有特留分,所以母親拿500萬,妻子會拿到應繼分500萬的1/2=250萬,孩子拿到特留分(應繼分的1/2)250萬

照片取自愛長照

了解完應繼分和特留分之後,接下來要了解有效的遺囑有哪些方式?

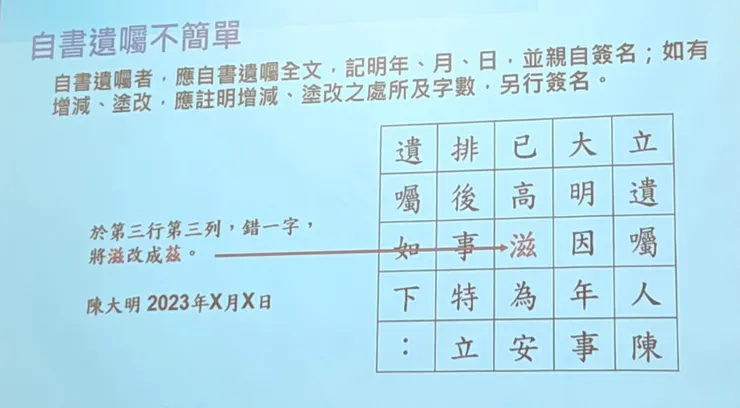

一般人比較常用的遺囑就是自書遺囑

但這裡面也有些細節要注意

以自書遺囑來說,就必須親自手寫,而且如果有增添塗改,必須註明還必須簽名。範例如圖

除了遺囑之外,一般人也常使用保險作為傳承的工具。

跟遺囑相比,保險有以下的好處

1.指定受益人很重要

可以依照要保人的意願去分配人數/順位/比例

保有調整的權利:只要在生前可以隨時任意的調整

所以修改起來比遺囑方便

2.不受特留分拘束

保險法第112條,保險金額約定於被保險人死亡時給付於其所指定之受益人者,其金額不得作為被保險人之遺產。既然不被視為遺產,這就產生了兩個效果。

第一個,《遺產及贈與稅法》第16條第9款:「約定於被繼承人死亡時,給付其所指定受益人之人壽保險金額、軍、公教人員、勞工或農民保險之保險金額及互助金,不計入遺產總額。」,就讓保險給付和遺產發生了資產隔離的效果。

第二個,不計入遺產,繼承人不能就該保險給付主張繼承的權利,就不受民法繼承關於特留分的拘束,可透過指定受益人,將資產留給想給的人。

3.可以預留稅源

當被繼承人過世後遺留下許多財產,按遺贈稅法規定,繼承人繼承遺產前須先將被繼承人的遺產在被繼承人死亡日起六個月內向稅局申報,最多可申請延期三個月。收到核定通知書及繳款書後,要在兩個月內繳清遺產稅後才能辦理移轉登記,而繼承人面臨龐大的遺產稅時往往沒有足夠的現金可支應。

人壽保險的死亡給付理賠金通常可在約定期間或接獲理賠申請後15天內給付保險理賠金,只有保險能在當事人死亡後能最快拿到現金。

4.可以適當減少遺產稅

如同前面所提的,保險給付不視為遺產,但必須留意正確的保險關係人規劃,還有保險的扣除額

《所得基本稅額條例》第12條第1項第2款:「受益人與要保人非屬同一人之人壽保險及年金保險給付中,屬於死亡給付部分,一申報戶全年合計數在3,330萬元以下者,免予計入基本所得額;超過3,330萬元者,其死亡給付以扣除3,330萬元後之餘額計入基本所得額。」

但是要提醒,用保險來規劃傳承的時候也要注意,必須年紀和體況允許才可以投保,所以建議還是要提早規劃,避免出現有傳承工具卻無法應用的狀況