付費限定

美聯儲貨幣政策的囚犯困境(Dilemma)(上篇:本次美聯儲會議重點觀察與利率預測篇)

更新 發佈閱讀 27 分鐘

投資理財內容聲明

以行動支持創作者!付費即可解鎖

本篇內容共 10415 字、24

則留言,僅發佈於MimiVsJames 美股投資分享你目前無法檢視以下內容,可能因為尚未登入,或沒有該房間的查看權限。

留言

MimiVsJames的美股投資分享

32.9K會員

1.3K內容數

我是 MimiVsJames,一位熱愛財務經濟學、宏觀經濟分析與量化金融的量化工程師,目前在美國大型資產管理公司工作。從台灣到國外,這一路上的學習與成長讓我深刻體會到分享的重要,希望能在這裡用簡單溫暖的方式,傳遞實用的投資理財知識。

MimiVsJames的美股投資分享的其他內容

2025/04/29

Q1財報概況:

營收略優預期,但年減9.3% Q1營收為 28.4億美元,雖然年減幅達 9.3%,仍高於市場預期的 28.3億美元,也比去年同期高出約 1,000萬美元,在逆風下仍有撐住基本盤。

非GAAP每股盈餘優於預期 EPS 為 2.64美元,比市場預估的 2.61美元略高,公司在獲利能力

2025/04/29

Q1財報概況:

營收略優預期,但年減9.3% Q1營收為 28.4億美元,雖然年減幅達 9.3%,仍高於市場預期的 28.3億美元,也比去年同期高出約 1,000萬美元,在逆風下仍有撐住基本盤。

非GAAP每股盈餘優於預期 EPS 為 2.64美元,比市場預估的 2.61美元略高,公司在獲利能力

2025/04/28

財政部發債壓力暫緩,美債殖利率全面下跌,美股與風險性資產有望支撐

美國財政部今天發布2025年Q2和Q3的國債借款預估,「借款需求低於市場原本預期」的情況,這是市場意料之外,因此導致債券殖利率(利率)下滑

重點:

Q2 借款預估:5140億美元

比2月預估的1230億美元大幅提高,

2025/04/28

財政部發債壓力暫緩,美債殖利率全面下跌,美股與風險性資產有望支撐

美國財政部今天發布2025年Q2和Q3的國債借款預估,「借款需求低於市場原本預期」的情況,這是市場意料之外,因此導致債券殖利率(利率)下滑

重點:

Q2 借款預估:5140億美元

比2月預估的1230億美元大幅提高,

2025/04/27

以ETF、龍頭股與動能交易三大結構,兼顧資本成長、風險控管與現金流安全,實現真正的FIRE人生

前言

在投資領域中,許多人往往只關注如何追求更高的報酬,卻忽略了投資與人生不同階段目標之間應有的緊密連結。真正成功的資產配置,必須從人生規劃出發,根據年齡、財務狀況、風險承受能力與未來生活目標來量

2025/04/27

以ETF、龍頭股與動能交易三大結構,兼顧資本成長、風險控管與現金流安全,實現真正的FIRE人生

前言

在投資領域中,許多人往往只關注如何追求更高的報酬,卻忽略了投資與人生不同階段目標之間應有的緊密連結。真正成功的資產配置,必須從人生規劃出發,根據年齡、財務狀況、風險承受能力與未來生活目標來量

你可能也想看

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

背景:從冷門配角到市場主線,算力與電力被重新定價

小P從2008進入股市,每一個時期的投資亮點都不同,記得2009蘋果手機剛上市,當時蘋果只要在媒體上提到哪一間供應鏈,隔天股價就有驚人的表現,當時光學鏡頭非常熱門,因為手機第一次搭上鏡頭可以拍照,也造就傳統相機廠的殞落,如今手機已經全面普及,題

最近的情勢

美國在九月份發生了一個重大事件,預算案在國會中再次受阻。由於兩大政黨之間缺乏共識,情勢看似緊張,但最終在最後一刻進行協商,成功通過了臨時的支出法案,從而避免了政府關門的窘境。這一事件也可能導致美國信用評級下降。與此同時,美國債券利率持續攀升,引起了投資者對聯邦儲備系統(Fed)的下

最近的情勢

美國在九月份發生了一個重大事件,預算案在國會中再次受阻。由於兩大政黨之間缺乏共識,情勢看似緊張,但最終在最後一刻進行協商,成功通過了臨時的支出法案,從而避免了政府關門的窘境。這一事件也可能導致美國信用評級下降。與此同時,美國債券利率持續攀升,引起了投資者對聯邦儲備系統(Fed)的下

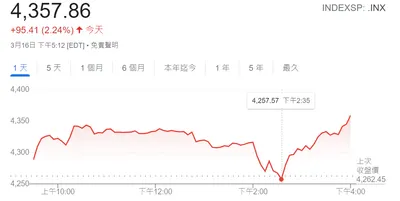

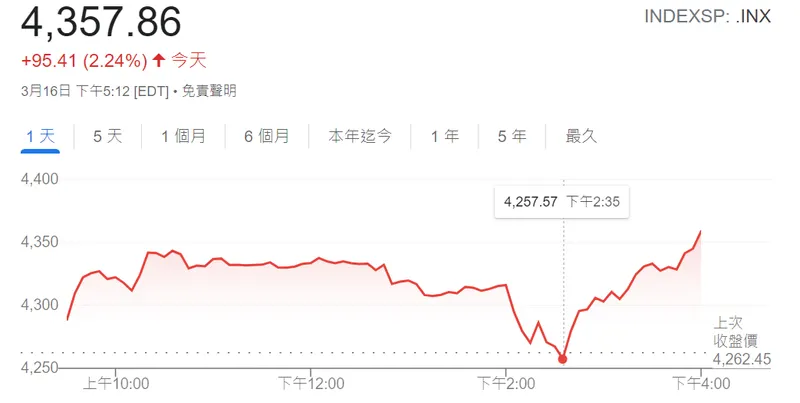

眾所期待的聯準會利率會議結果出爐,諸葛呆整理各焦點分享給大家。

1) 聯邦資金利率目標區間升到0.25%至0.5%,是2018年12月以來首度升息,另外最快5月啟動縮減資產負債表。

5) 下修今年GDP成長率預測,從三個月前預測的4%降到2.8%;今、明兩年失業率的預估值維持在3.5%不變。

眾所期待的聯準會利率會議結果出爐,諸葛呆整理各焦點分享給大家。

1) 聯邦資金利率目標區間升到0.25%至0.5%,是2018年12月以來首度升息,另外最快5月啟動縮減資產負債表。

5) 下修今年GDP成長率預測,從三個月前預測的4%降到2.8%;今、明兩年失業率的預估值維持在3.5%不變。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

11月會議紀要顯示,聯邦基金利率的最終目標已變得比加息速度更重要。

美聯儲公佈的11月會議紀要進一步證實,投資者可能很快就會看到加息步伐放緩。因為『絕大多數』官員認為,放緩加息步伐『很快將是合適的』。

11月會議紀要顯示,聯邦基金利率的最終目標已變得比加息速度更重要。

美聯儲公佈的11月會議紀要進一步證實,投資者可能很快就會看到加息步伐放緩。因為『絕大多數』官員認為,放緩加息步伐『很快將是合適的』。

鮑威爾在記者會上稱,通脹連降兩個月並不值得自滿。他強調,美聯儲正接近實現有效的限制性利率水平,預計將在壓低美國高通脹方面加速取得進展,美聯儲必須在一段時間內將政策保持在限制性水平,要恢復價格穩定還有很長的路要走。美聯儲強烈考慮將下次加息幅度調整到25個基點。

鮑威爾在記者會上稱,通脹連降兩個月並不值得自滿。他強調,美聯儲正接近實現有效的限制性利率水平,預計將在壓低美國高通脹方面加速取得進展,美聯儲必須在一段時間內將政策保持在限制性水平,要恢復價格穩定還有很長的路要走。美聯儲強烈考慮將下次加息幅度調整到25個基點。

上週鮑爾講話之後,降息的話題再度受到市場熱議。而非農資料走弱,也符合鮑爾所言的“想要控制通膨,就業可能進一步放緩”。既然經濟表現不佳,聯準會降息便勢在必行,邏輯是相當的清晰。這種樂觀的觀點直接回饋在金融市場當中,令全球股市11月集體大漲,將10月下旬

上週鮑爾講話之後,降息的話題再度受到市場熱議。而非農資料走弱,也符合鮑爾所言的“想要控制通膨,就業可能進一步放緩”。既然經濟表現不佳,聯準會降息便勢在必行,邏輯是相當的清晰。這種樂觀的觀點直接回饋在金融市場當中,令全球股市11月集體大漲,將10月下旬

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

昨晚FED在台北凌晨三點鐘公布例行的1月新聞發布, 要點總結以下六點,

1、利率政策:不排除FOMC每次會議都加息的可能性,但目前尚未决定加息的(整體)幅度。

2、資產負債表:需要大規模地缩表,將在加息至少一次之後開會討論缩表事宜、將至少討論一次,希望缩表是一个有序的、可預見的過程。

昨晚FED在台北凌晨三點鐘公布例行的1月新聞發布, 要點總結以下六點,

1、利率政策:不排除FOMC每次會議都加息的可能性,但目前尚未决定加息的(整體)幅度。

2、資產負債表:需要大規模地缩表,將在加息至少一次之後開會討論缩表事宜、將至少討論一次,希望缩表是一个有序的、可預見的過程。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。