最近上班比較忙,回家後加班的時間也變多了 = = 趁著今天有空看一下有在追蹤的幾支股票新開出的 11 月營收表現。

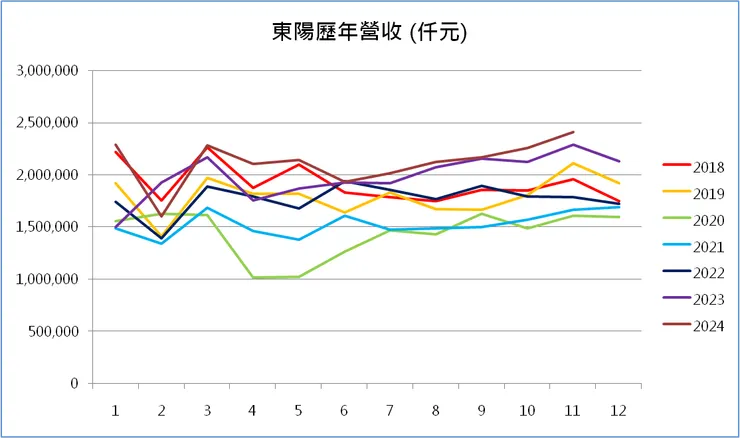

1319 東陽

如果用這個結果來估計,Q4 EPS 含業外可能有 1.9 塊左右,整年 EPS 為 7.1,目前本益比也有 16.2。明年成長性如果用 10% 來估 EPS 成長 (之前查到 AM 市場成長率 CAGR 6.4%),本益比也是 14.7 倍,並不算太低估。

不過我不確定這樣有沒有低估…因為如果 Q4 EPS 如預估,東陽這兩年 EPS 呈現出來的成長率分別是 40.4% 跟 38.9%,都比預估用的 10% 來的高很多。

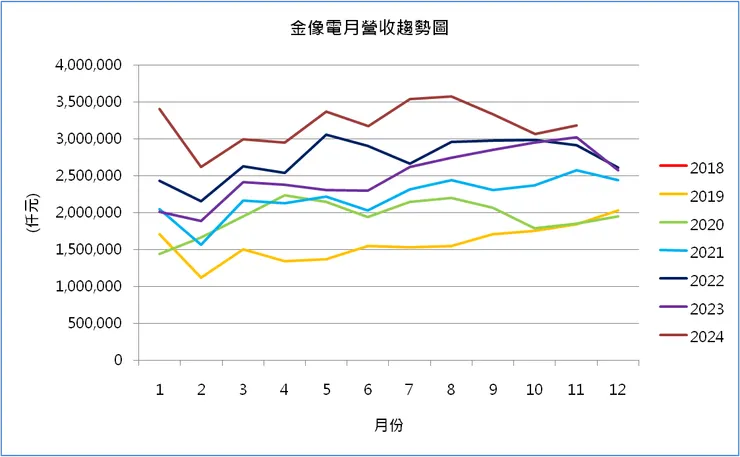

2368 金像電

11 月營收應該算是符合預期,公司 12/2 法說有提到今年 Q4 因為 10 月的長假跟颱風、以及 12 月客戶盤點,所以營收會較 Q3 為低。今年預估 EPS 應該應該還是會接近 12 塊 (假設 Q4 營收較 Q3 掉 15%,但有匯損收益)。

明年成長性部分,一樣是公司 12/2 有提到明年網通/伺服器需求都不錯,Q1 應該淡季不淡,搭配新開出的產能 (泰國廠產能有現在的 8% 左右),亂估應該至少可以有個 10% 成長以上,如果都順利的話目前的股價應該是稍微低估的。

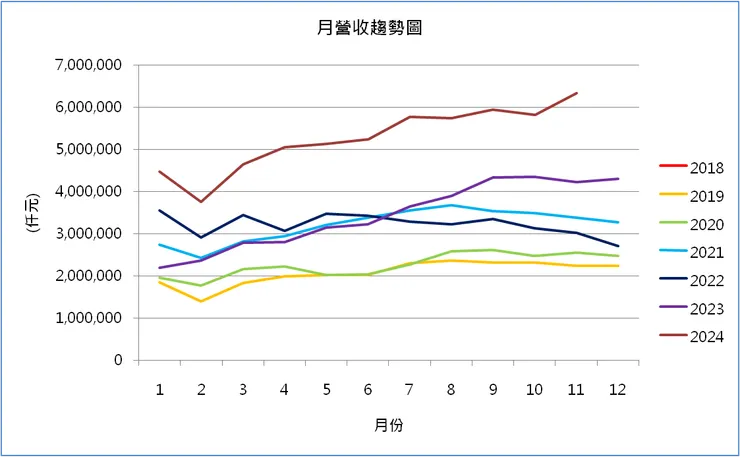

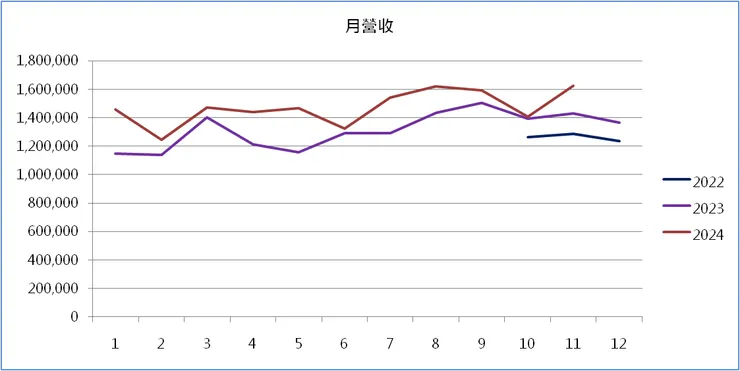

2383 台光電

歷史新高的營收,在產能已經滿載的情況下不知道是產品組合轉佳、還是加班額外榨出了產能XD

台光電目前表現跟之前預估得差不多,這邊就不贅述,明年 EPS 原本估計是 29 塊以上,如果產品組合轉佳或加班榨產能還有機會再提升。目前股價雖然已經從之前的 427 漲到 533 了,不過考慮未來成長性應該還不是個很貴的價位。

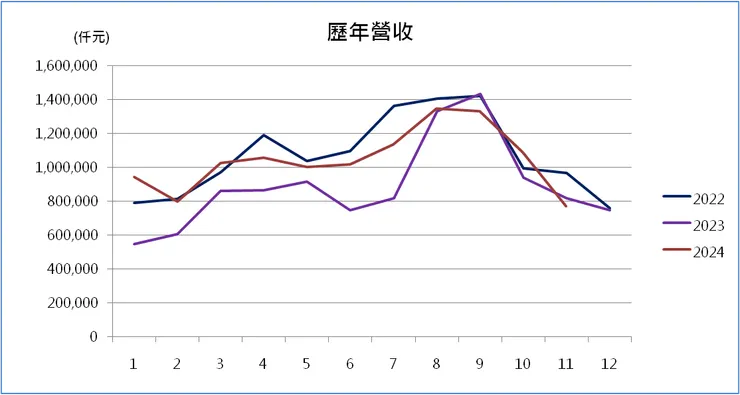

5225 東科-KY

11 月營收掉滿多的,一開出來當天股價好像直接掉了 7 ~ 8 塊。這邊是稍微不如我原本預期的,原本是以為在今年產品線有成長的情況下,Q4 雖然較淡但應該要優於去年 (畢竟今年上半年表現十分優秀),結果直接掉到近三年的最低 QQ

不過只要 Q4 沒有誇張差,今年應該都是可以賺到 13 塊以上的,搭配 80% 的股息配發率,明年應該有機會配到 10 塊左右,對我來說就還可以放著觀察。

我自己是稍微下修了今年跟明年的獲利預估,不過公司上一次法說也有提到明年訂單已經超過今年了,就繼續觀察看看。

3715 定穎投控

11 月營收也是近期新高,略優於今年八月的表現,公司預估 Q4 跟 Q3 大致持平。目前泰國廠跟黃石二廠產能都開出來了,毛利率應該會逐季慢慢提升。

預估明年營收跟毛利率都還有機會成長,持續觀察。