財金博士生的雜記Yi-Ju Chien 是一位臺灣女性赴美取得財金博士學位,同年通過CFA考試的金融領域專家,經營臉書專頁撰寫與財經領域相關的文章,用深入淺出,去蕪存菁整理財經著作經典,對於112年7月1日新進同仁需自主投資補充財商知識非常有幫助。

投資領域專書中的經典-漫步華爾街

訪問十位投資專家,你會聽到十個人都推薦墨基爾這本經典的投資書。──《華爾街日報》(Wall Street Journal)

過去五十年來,真正好的投資書不超過六本,而這本就是其中的經典。──《富比士》(Forbes)

如果你的新年願望是要改善個人財務狀況,建議你不用到書店找新書,只要重讀經典,尤其是《漫步華爾街》。──《紐約時報》(New York Times)

以上是博客來網路書局之好評。

財金博士Yi-Ju Chien導讀A Random Walk down Wall Stree 13th Edition,

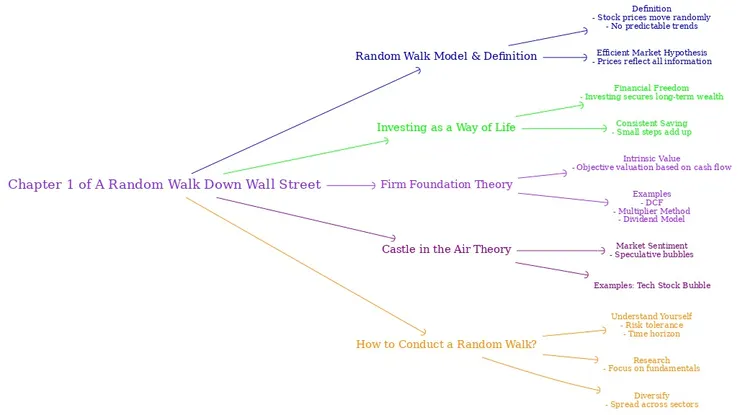

第一章除了認識隨機漫步模型,重點是兩個完全不同的投資類型:一是根據基本價值做理智的投資決策,而另一則是根據市場情緒做的投資決策。

以下是「Firm Foundation Theory」和「Castle in the Air Theory」的簡短分析比較:

基本價值做理智的投資決策Firm Foundation Theory

關鍵點:

- 強調資產的內在價值,依據現金流、股息和基本面計算估值。

- 投資者專注於長期價值和穩定回報。

- 影響:

- 提供穩定的價格支撐,減少市場波動對價格的影響。

- 投資者偏好於「低估值」時買入,「高估值」時賣出。

- 方法

- DCF(折現現金流模型)

- Multiplier Method(倍數估值法)

- Dividend Discount Model(股息折現模型)

市場情緒做的投資決策Castle in the Air Theory

關鍵點:

- 著重於市場情緒和投資者的心理反應,強調投機行為。

- 資產價格常受「故事」或「趨勢」驅動,而非基本面。

- 影響:

- 容易形成泡沫和短期波動,導致非理性繁榮與崩盤。

- 投資者通常關注群體行為或熱門趨勢,而忽略資產的內在價值。

- 例子:

- Tech Stock Bubble(科技股泡沫)

- Tulip Mania(鬱金香狂熱)

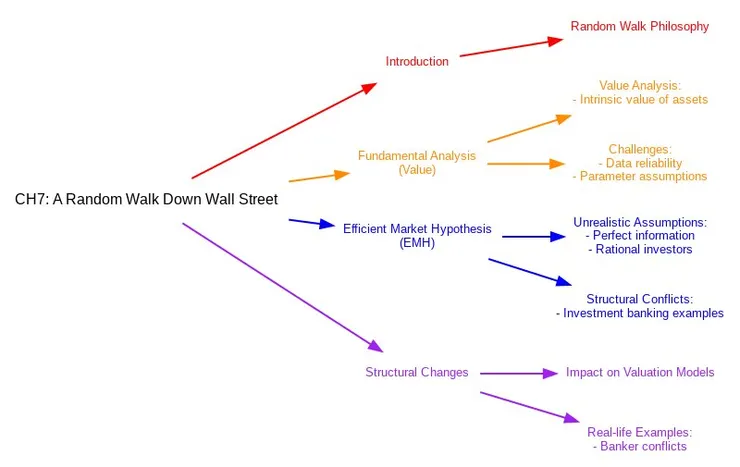

漫步華爾街心智圖review。

探討 隨機漫步理論、基本面分析以及有效市場假說 (EMH),同時關注影響估值模型的結構性變化。

以下是章節的重點整理:

1. 簡介:隨機漫步理論的哲學

隨機漫步理論認為,股票價格的波動是不可預測的,且不遵循任何固定模式。此觀點支持市場價格已反映所有可獲得資訊,因此透過技術分析 (Weak Form) 或基本面分析 (Semi-Strong) 難以穩定獲得超額收益。

2. 基本面分析:掌握價值

本節強調利用內在價值 (intrinsic value) 來評估資產。基本面分析旨在辨別被低估或高估的資產,但面臨的挑戰包括 數據不可靠、參數錯誤 、模型錯誤 以及過於樂觀的假設。章節指出,改進預測準確性的關鍵在於使用可信數據與務實假設。

3. 有效市場假說 (EMH)

EMH 認為金融市場是有效率的,價格反映了所有已知資訊。然而,有投資者對其提出批評,認為其假設過於理想,例如假設投資者完全理性且資訊完全透明。章節以投資銀行家同時擔任買方與賣方顧問的現實例子,說明市場結構的缺陷如何影響行為。

4. 結構性變化與影響

結構性變化,例如 市場動態的變遷與新監管環境的出現,對傳統估值模型構成挑戰。本章透過Banker利益衝突的實例,解釋這些變化如何引發利益衝突,並強調需採用適應性模型來保持有效性。

漫步華爾街心智圖

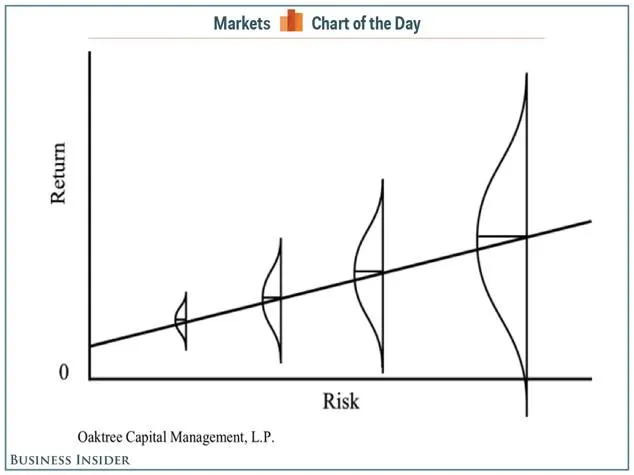

風險與報酬

如何透過現代投資組合理論(MPT) 降低風險。所以先討論風險與報酬。

報酬(Return):包括 利息收入及 資本利得

風險(Risk):一般在學術及實務都 認同用標準差(變異數的平方根)來定義風險。

而第一張圖很直觀地展現了隨著風險的增加,潛在的報酬也會增加的趨勢。橫軸是風險,縱軸是報酬,每個區間的曲線展示了投資回報的分佈範圍。曲線越寬,表明波動性越大(風險更高);曲線越窄,波動性越低(風險較低)。因此,投資者在選擇投資時,需要考慮能否承受高風險以追求高報酬,或是偏好穩定但回報較低的投資。

我們先可以假想每種資產 (債券, 股票, 黃金, 房地產, 或比特幣) 本身一定有自己的期望回報 (return 的平均值) 和風險 (標準差或波動度). 這就有點像每份工作均薪和變動範圍,比如說業務人員可能平均底薪不高,但變動範圍(不確定性)比較大。

所以當應用在不同資產的類別中,就會有高報酬往往伴隨高風險的現象。圖二則用實際數據展示了不同資產類別的10年年化報酬(2010-2019年)和標準差 (風險)的分佈情況:

左下角(低風險、低回報):

資產類型:像是美國國庫券(Treasury Coupons)、投資級債券(Investment Grade Bonds)、一年期高收益債券。

特徵:這些資產具有較低的波動性(低標準差),但年化回報也相對較低。適合保守型投資者,特別是重視資本保值的人。

中間區域(中風險、中回報):

資產類型:如公司債券(Corporate Bonds)、高收益債券(Taxable Municipal Bonds)、房地產信託(REITs)。

特徵:這些資產的風險與回報相對均衡,適合尋求穩健增長的投資者。

右上角(高風險、高回報):

資產類型:包括美國中型股(U.S. Mid Cap Equity)、小型股(U.S. Small Cap Equity)、以及新興市場股票(Emerging Markets Equity)。

特徵:這些資產可能提供較高的年化回報,但波動性也更大,適合願意承擔高風險的進取型投資者。

所以在買進不同類別的資產時,可以先考慮資產類別的風險特質是否自身風險承受度相吻合。

看完以上風險與報酬理論後,聰明的你知道該如何選擇自己風險承受度,打造屬於自己的資產組合了嗎?