這裡是小新讀book,我會不定期分享會計知識、閱讀心得和投資理財相關的文章。希望這些內容能成為一個「起點」,引領你進一步思考和閱讀,豐富你的思維和知識。歡迎大家按下「追蹤」按鈕,這樣就不會錯過我最新的文章啦!此外,如果你也喜歡看影片,歡迎訂閱我的Youtube頻道「小新讀book」,讓我們可以一起在學習的路上成長。

本篇文章內容僅為個人觀察與分析,不構成任何投資建議。文中所提及的公司資訊與觀點,皆在能力範圍內盡力呈現其優缺點,但難免可能受到主觀偏誤影響,未必完全客觀。因此,讀者在做出任何投資決策前,應根據自身情況進行獨立思考與審慎評估。投資市場具有風險,請務必保持謹慎態度。

每天穿在我們身上的衣服、路上看到的包包,甚至是汽車內裝的布料,其實背後都可能有一台縫紉機默默參與其中。雖然不像半導體、電動車那樣吸睛,但縫紉機其實是全球輕工業不可或缺的一環。而台灣上市公司中,就有一家專門生產這類機械的企業——伸興工業(股票代號 1558)。今天就讓我們一起來看看,在這個看起來很傳統的產業裡,伸興是如何穩紮穩打地經營、它又面臨哪些挑戰與轉機。

公司簡介

資料來源:伸興114年法說會簡報內容。

伸興工業股份有限公司(以下簡稱伸興)創立於 1968 年 5 月,初期為有限公司,並於 1975 年 1 月改制為股份有限公司,資本額為新台幣 6.65 億元。公司以家用縫紉機及其零組件的製造與銷售為主要業務,並延伸至吸塵器、鋁合金壓鑄件、精密金屬零件等產品的加工與買賣。除了縫紉機本業外,伸興亦跨足汽車、醫療、工業與自行車等產業,提供各式精密金屬零件的製造與代工服務,逐漸往多角化經營模式邁進。

宇隆生產基地分布,資料來源:伸興114年法說會簡報內容。

伸興工業的縫紉機產品線涵蓋從入門級的機械式縫紉機,到高階的電子式、電腦式縫紉機,以及刺繡機、拷克機與商用縫紉機等多樣機型。整個集團以台灣作為產品研發與營運統籌中心,並於台灣、中國大陸及越南設有生產據點,以利靈活調度與產能配置。

其中,家用縫紉機屬於勞力密集型產業,自動化程度仍偏低。目前伸興的主要生產重心已轉向越南,在當地設廠不僅具有人力成本優勢,更透過深度垂直整合供應鏈,大幅提升自製零件比例,實現一條龍生產流程。此舉不僅有效降低製造成本,也讓伸興在價格上具備更強的國際競爭力。

伸興於兩岸與越南三地的製造分工配比。

值得注意的是,自 2022 年 9 月起,伸興工業已將宇隆科技股份有限公司(以下簡稱宇隆)納入合併報表。宇隆的主要業務涵蓋車用、自行車、醫療與工業應用四大領域,生產據點集中於中國大陸,具備高階精密加工與組合件製造能力。此次併入被視為有助於提升集團綜效,雙方在技術實力與經營理念上具互補性。

在研發與技術應用方面,伸興亦持續強化核心競爭力,將微電腦技術與機構技術整合應用於電腦縫紉機開發。其產品以微處理器與步進電機為驅動核心,朝向機械結構簡化、多功能化與操作自動化方向進化,不僅提升了產品品質與功能,也建立起技術門檻,形成競爭優勢。

產業概況

伸興主要處於縫紉機產業,該產業概況如下:

主要產品及應用

縫紉機主要用於家庭縫製衣物、桌巾、壁毯及家飾品等。隨著國民所得提高和縫紉機功能多樣化,一般大眾對於自行製作手提袋、桌墊、窗簾等的需求也在增加。伸興提供的縫紉機種涵蓋低階機械式、中高階拷克機、中階電腦縫紉機,以及高階電腦式縫紉機/家用刺繡機/商用刺繡機。

市場需求

- 新興市場(如中國大陸、印度、第三世界國家):因經濟發展和人口密集,對低價機種的需求日益增加,具有較大的潛力。

- 成熟市場(如歐美地區):因人口老化和重視休閒的趨勢,對能美化家庭、提升生活品質及休閒的縫紉機需求持續增加。

- 中低價位機種因功能及品質穩定能符合市場需求,加上伸興採行三角貿易行銷策略和生產基地的彈性調配,使其產品較有競爭力,因此市場需求增加。

- 電腦縫紉機在自動縫線張力調節和液晶顯示功能等方面評價很高,而智慧型電腦刺繡縫紉機透過微處理機、行動應用程式及軟體提升功能,應用性及操作性與工業用縫紉機同水準。

競爭狀況

全球家用縫紉機市場由三大品牌商主導,分別為勝家(Singer)、兄弟(Brother)與車樂美(Janome),形成明顯的寡佔格局。其中,伸興是勝家的主要代工廠,負責其約 70% 的出貨量,在產業供應鏈中扮演關鍵角色。

由於消費者普遍偏好品牌知名度高、信賴度強的產品,市場集中度高、品牌影響力大的廠商自然占有優勢。再加上高階縫紉機對技術與組裝品質有高度要求,讓中小型業者難以切入,有效形成技術與品牌的進入門檻。整體而言,家用縫紉機產業具備大者恆大的特性,競爭格局相對穩定。

營運概況

伸興近年簡易損益表,資料來源:伸興114年法說會簡報內容。

伸興 2024 年合併營收為新台幣 83.37 億元,較 2023 年的 75.58 億元成長約 10.3%。稅前淨利則達 12.02 億元,較前一年度的 7.02 億元大幅成長 71.2%,顯示營運獲利能力明顯改善。

從獲利率指標來看,整體毛利率自 2023 年的 25% 提升至 2024 年的 29%,純益率則從 8.3% 上升至 11.04%,反映產品結構或成本效率有所優化。每股盈餘(EPS)方面,也從 3.81 元顯著提升至 6.81 元。整體來看,伸興在 2024 年的表現已有明顯回溫,營運狀況似乎已走出 2023 年的低谷,呈現穩健復甦態勢。

伸興家用縫紉機銷貨台數,資料來源:伸興114年法說會簡報內容。

在疫情爆發前(2019 年以前),伸興的家用縫紉機年出貨量約為 300 萬台上下。隨著 2020 年至 2022 年上半年居家經濟興起,縫紉機需求大幅提升,出貨量一度接近 400 萬台的歷史新高,創下公司營運佳績。然而,自 2022 年下半年起,受全球庫存調整、美歐通膨壓力削弱消費力,以及烏俄戰爭等地緣政治因素影響,整體需求急轉直下,2023 年出貨量銳減至僅約 170 萬台,跌幅明顯。

儘管營收面承壓,但受惠於關鍵原物料價格相對穩定,公司毛利率得以逐步回穩。根據伸興於法說會上的說法,2023 年應為本輪營運循環的谷底。進入 2024 年後,家用縫紉機出貨量小幅回升至約 190 萬台,反映需求略有回溫。同時,隨著整體利潤率改善,2024 年每股盈餘自前一年度的 3.81 元成長至 6.81 元,年增率達 78.74%。

盈餘是否穩定?

資料來源:Goodinfo台灣股市資訊網

根據伸興表示,2024 年家用縫紉機全年出貨量約 190 萬台,較 2023 年的 170 萬台年增約 11.7%。隨著出貨量回升,稼動率明顯提升,成為毛利率改善的主要關鍵之一。此外,高階機種出貨量的成長,提高了高毛利產品在整體銷售中的占比,加上公司將生產重心集中至越南廠區,進一步提升製造效率與供應鏈管理能力,共同帶動整體獲利能力的提升。

除了來自本業的結構性優化之外,毛利率的改善也與合併報表範圍的變動有關。自 2022 年 9 月起,伸興將宇隆納入合併報表,而宇隆的產品毛利率普遍維持在 30% 以上,明顯高於伸興本業水準,對於集團整體毛利率有顯著的提升效果。

從伸興近五年的每股盈餘(EPS)表現來看,2020 年為獲利高峰,其後呈現逐年下滑趨勢,2023 年 EPS 降至 3.81 元。不過,2024 年回升至 6.81 元,顯示獲利能力已有明顯改善。然而,這樣的成長並非全然來自本業貢獻,其中一部分應歸因於子公司宇隆的獲利挹注。這也意味著,縱使本業有復甦跡象,其成長動能恐仍有限。

進一步觀察伸興近五年的營收走勢,可以看出其營收規模變化幅度不大,顯示公司屬於成熟型企業,成長性相對有限。若未來產業結構沒有出現重大變化,預期其營收增長空間將相對受限。儘管如此,伸興與宇隆的結合仍具觀察價值。雙方在產品領域與技術能力上具有互補性,若能有效整合資源並開拓新市場,或許有機會為集團帶來新的成長動能,值得持續追蹤其後續發展。

伸興114年1-4月營收表現。資料來源:Goodinfo台灣股市資訊網。

另外,伸興截至今(114)年4月的營收達26.75億,較去年同期成長約10.4%。今年本業開局似乎還不錯。

資產負債表是否健全?

資料來源:Goodinfo台灣股市資訊網。

觀察伸興近五年的合併財報,其負債對淨值比率大致維持在 40% 至 60% 之間,整體仍屬穩健水準。不過,若從更保守的角度切入,我們進一步檢視公司「付息負債」的占比情況,以評估財務風險。

資料來源:Goodinfo台灣股市資訊網。

根據截至 1Q25 的資產負債表資料,伸興需支付利息的債務合計約為 17.03 億元(包含短期借款 11.16 億元與長期借款 5.87 億元),占股東權益總額約 19%(17.03 億 ÷ 89.63 億),屬於偏低水準,顯示壞債比率並不高。另一方面,伸興帳上的現金與約當現金合計達 24.54 億元,已足以覆蓋所有付息負債,短期內並無明顯的償債壓力。整體而言,公司在財務槓桿與流動性管理方面表現穩健,對營運安全性形成良好支撐。

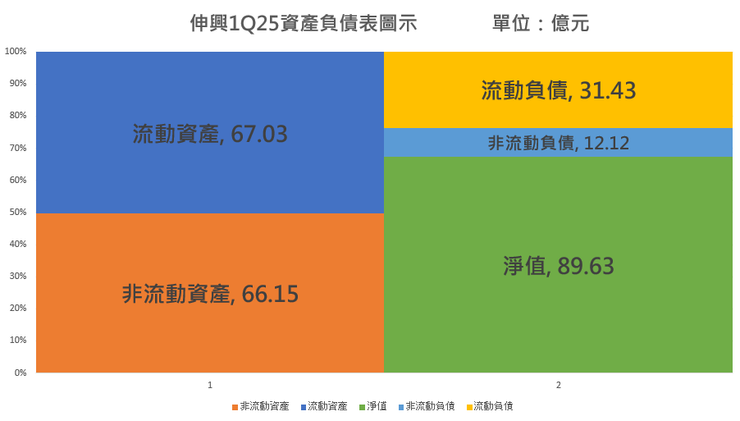

伸興1Q25資產負債結構。

從 1Q25的資產負債結構來看,儘管伸興主要從事縫紉機的製造與生產,但非流動資產僅佔總資產約 50% 左右,比例並不像典型重資本製造業那樣偏高,顯示其資產配置較具彈性與靈活性。

另一方面,在資金來源方面,股東權益占比明顯高於負債,顯示伸興過去營運穩健,能持續透過獲利累積保留盈餘、提升淨值。這樣的財務結構,反映出公司長期以來對資本運用維持保守穩健的策略取向,對抗景氣循環風險時也更具抗壓性。

⚠️ 如果您剛好有語言學習或閱讀書籍的購買需求,可以參考以下網站:

👍如果你有考慮語言課程,可以參考:https://tinyurl.com/2addcwok

👍如果你需要英語學習資源,可以參考:https://tinyurl.com/24o8efm5

👍如果你想要找書,可以參考:https://tinyurl.com/2ad9v9tn

杜邦方程式分析

資料來源:財報狗。

杜邦方程式意指股東權益報酬率(ROE)是稅後淨利率、總資產周轉率和權益乘數相乘後的結果。ROE是衡量企業營運的重要數據, 為了更細察ROE成長或衰退的原因, 我們可以透過杜邦分析來了解: ROE成長或衰退的原因,主要來自淨利率變化,或資產週轉率快慢,或舉債(權益乘數)的高低。

由圖中可看出,伸興的ROE從2021年開始表現不佳。2021年衰退主因主要係淨利率不佳所致,2022年以後,雖然淨利率有略微回升,然而,總資產週轉率卻仍未見改善。

資料來源:伸興113年合併財務報告P55。

值得注意的是,總資產週轉率 = 全年營收 ÷ 期末總資產。從這個角度觀察,伸興自 2022 年 9 月將宇隆納入子公司並編入合併報表後,整體資產規模明顯擴大,但營收增幅卻未能與資產成長同步,導致總資產週轉率出現下滑。

具體來看,從 2015 年至 2021 年,伸興的縫紉機相關營收每年至少仍有 59 億元以上的水準,但根據 113 年合併財報,112 年與 113 年的縫紉機營收僅剩約 42 億元與 46 億元,顯示本業營收有明顯縮減。雖然併入宇隆後,集團整體營收總額看似成長,但若從資產使用效率角度來評估,整體資產週轉率仍有明顯進步空間。這也反映出伸興在本業—縫紉機事業上的經營仍需加強,才能真正發揮併購後的整體綜效,提升資源運用效益。

自由現金流量表現如何?

資料來源:Gooodinfo台灣股市資訊網

觀察伸興近五年的每股自由現金流量,除了去(2024)年呈現負值,其餘年度皆維持正向流入,顯示公司整體現金流狀況尚稱穩健。2024 年之所以出現每股自由現金流為負的情形,主要來自投資活動的現金流出增加。進一步分析當年度現金流量表可發現,主要流出項目包括:新增以攤銷後成本衡量之金融資產約 9.6 億元(多數為定期存款),以及取得不動產、廠房及設備約 4.51 億元。其中,轉換為定期存款的資金並未真正流出公司體系,僅屬於現金部位的再配置。因此,2024 年自由現金流量雖為負值,但並非反映營運惡化或資金吃緊,整體表現仍可接受。

資料來源:伸興113年財務報告書P14。

近5年平均現金流量使用狀況

伸興近5年現金流量平均使用狀況,單位:億元。

單就某一年度來觀察公司的現金流量狀況,可能無法完整反映其真實的金流運用情形。因此,我們以伸興近五年的現金流量數據取平均,來評估其整體的資金運用模式。

從結果來看,營業活動穩定產生現金淨流入,顯示本業經營具備穩定的現金創造能力。更重要的是,公司並未閒置這些現金,而是有效地投入於擴廠投資、債務償還以及股利發放等用途。

整體而言,投資與融資活動的現金流出,大致與營業活動的現金流入相當,反映出公司採取一種穩健且自給自足的現金流運用策略。這樣的資金運作型態,可視為健康且具可持續性的經營模式。

股利發放紀錄如何?

資料來源:Goodinfo台灣股市資訊網

伸興已連續 23 年穩定配發股利,累計合計達 154.5 元,展現其長期穩健的盈餘分配政策。觀察近 5 年數據,其盈餘分配率介於 68.5% 至 99.7% 之間,顯示公司在盈餘充足時願意大方回饋股東,在獲利較低時亦維持基本配息,整體配發狀況可說穩定可靠。

若考量其股利政策搭配穩定的自由現金流與財務結構,在評價合理的情況下,伸興具備成為「定存股」型投資標的的潛力。

法人持股比例

資料來源:玩股網。

近 20 個交易日內,三大法人對伸興持股略呈減碼趨勢,合計賣超 98 張,截至 2025 年 5 月 29 日止,三大法人持股比重降至 8.15%。雖然調節幅度不大,但反映出法人短線偏向觀望。

內部人股權異動

資料來源:公開資訊觀測站。

另一方面,截至 2025 年 4 月,伸興公司內部人的持股比例為 10.02%,整體水位並不算高。雖然 3 月份內部人持股數減少 46 張,但此變動主要屬於贈與轉讓給關係人,並非市場上的實質賣出。