一、背景概述

二、誰在美國藥價鏈賺錢?三、2025/05/12川普MFN藥價令

四、衝擊及可能出現的情形

五、品牌降價後—學名藥與台廠個案

一、背景概述

美國總統川普於2025年5月12日簽署行政命令,引進最惠國(Most Favored Nation,簡稱MFN)定價模式,以降低美國處方藥成本,包括處方藥和藥價可立即下降30%-80%。

但這並非首例,川普在第一任期內也曾試圖推動類似改革,包括將Medicaid(聯邦醫療補助)下的胰島素價格上限設為每月35美元,但當時的法令最終遭法院阻擋而未能實施。

身為投資生技股的投資人,我對於這兩次的差異,以及這次的行政命令,對於台灣藥廠衝擊為何,感到十分擔心,故和夥伴Chatgpt-o3上網查詢資料並分析綜整,希望接下來的論續有助於投資人,另外若有錯誤,請不吝指教。

二、誰在美國藥品鏈賺錢?

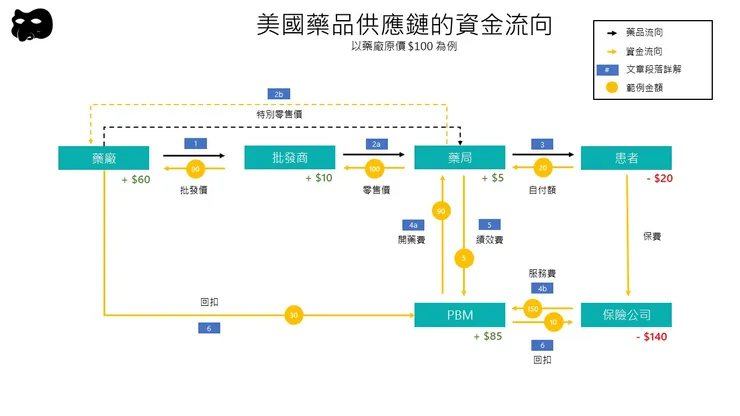

我認為必須先搞懂,美國的藥品供應鏈到底長甚麼樣子?錢到底是被誰賺走了?才有辦法繼續討論川普的行政命令,在這裡先提供一篇寫得非常好的臉書貼文,是由「老波 the No-Filter Generalist」這位投資先進所寫,下面的論述也會引用文章的內容和圖:

(一)主要角色及功能

這裡我覺得比較難了解的是PBM(藥物福利管理公司)

根據美國藥劑師協會的說法,「PBM主要負責的是在處方集的開發和維護,與藥房簽約、與藥廠議定折扣和回扣、以及為處方藥的理賠作處理和支付。」

白話一點的說法:

1、保險公司沒有時間做一堆理賠調查、給付、簽約等繁瑣事項,所以把這些事項全都外包給一個新興產業:藥物福利管理公司PBM。

2、PBM賺3種錢:

(1)保險公司付給它的服務費。

另外當藥局賣藥給患者時(患者先支付小額),PBM會將藥品剩餘額支付給藥局,而PBM再向保險公司申請支付。

然而 PBM 利用資訊差大敲竹槓,例如藥支付給藥局的錢是50元,卻向保險公司申報100元以上,這就是spread pricing (差額定價)。

(2)向藥局收取績效報酬費(簡稱DIR),PBM會代替保險公司與藥局簽約,合約裡面會有一些針對藥局的績效管考,沒達到就要向PBM繳納罰款。

(3)PBM為各保險公司建立「給付清單」,再分Tier1-4:Tier 1=首選學名藥→患者自付最少;Tier 4=最高價自付最高。藥廠若想要自家藥品擠進 Tier 1(對患者最有吸引力),往往須對PBM提供「回扣」。

(二)金流圖流向及實際舉例(引用自上述文章)

可以看出PBM算是這一環裡最掌握主控權及賺最多的角色!而保險公司當然也不是笨蛋~

前四大PBM都已經被保險公司垂直併購 Caremark (CVS)、Express Script (Cigna)、Optum Rx (United Health)、My Prime (BCBS)。有些公司甚至整合藥局的部分,形成了保險–藥局–PBM 一條龍,最著名的便是 CVS!

三、2025/05/12川普MFN藥價令

(一)出處與性質

1、名稱:總統行政命令 (EO)〈Delivering Most-Favored-Nation (MFN) Prescription Drug Pricing to American Patients〉。

2、日期:2025 / 5 / 12。

3、法源:直接援引《社會安全法》與《國內安全法》授權,指示美國衛生及公共服務部(簡稱HHS)於現行法規框架下「先談判、後強制」。

(二)政策核心

1、30 天「自行降價」窗口

HHS 向所有藥廠寄出目標價單——對比 OECD 最低價或美國現行價至少 25 % 的折扣。若 30 天內達成「書面協議」,政府暫不介入。

2、HHS 強制介入工具(未達標即啟動)

- 政府直購:HHS 可用聯邦議價價收購,再交由指定批發商、連鎖藥局配送。

- 進口平價藥:授權州政府與藥局自加拿大、歐盟採購同成分產品。

- 撤照/排他期縮短:對惡意拒降者祭出 FDA 行政處分。

3、涵蓋範圍

條文寫「prescription drugs」,Fact Sheet 明列 Medicare、Medicaid、商業保險與自費市場皆可適用;不再侷限於 Part B,也不限定「前 50 大」藥品。

4、PBM 與保險透明化

指示 HHS 研擬規則,要求 PBM 全額回饋回扣,禁止 spread pricing,「服務費須與藥價脫鉤」。

5、實施時程

30 天談判 → 60 天公布首批「強制名單」→ 2026 起逐批實施;CMMI 不再用示範計畫,改用全面規則。

四、衝擊及可能出現的因應措施

這是模擬川普MFN藥價令真正落實實施後,各角色會遇到的衝擊和可能的因應措施,但因為這政策直接點明了PBM這個核心的角色,因此是否能夠如同表格寫的作法去實施,其實有待商榷,但我認為藥廠如果直接改公開淨價、不給回扣,那獲利減少幅度應該在一定可控範圍內。

五、品牌降價後—學名藥與台廠個案

(一)當「原廠藥」被迫降價時,學名藥會遇到什麼?

1、價格優勢被縮小

- 學名藥向來靠「比原廠便宜 60 %~90 %」吸引處方。

- 原廠若大幅降價,學名與原廠的價差不再那麼明顯,醫師和 PBM 轉而開原廠的誘因會增加。

2、PBM/保險公司的名冊(formulary)重新洗牌

- 只要原廠的降價幅度讓保險公司整體花費變低,PBM 可能把原廠放回「首選層」,把學名藥往後排。

- 學名藥要重回首選層,就得再降價或提供其他讓利方案。

3、量可能上不去、價又被壓

- 如果醫師處方回流到原廠,學名藥銷量受挫。

- 與此同時,學名藥彼此為了保住市場,往往陷入「互相再殺價」的循環。

(二)川普新版「最惠國藥價令」底下──三家台廠在美國的代表性藥品,可能遇到的狀況

原廠藥被迫降價 → 價差縮 → PBM 會把「誰便宜、誰不缺貨」排在首選層 → 學名藥若想保住處方,就得跟價、保供貨、或拿出更多療效/成本證據。

三家台廠位置不同:美時最受直接衝擊(高比重學名藥),保瑞受限於單一學名紅海 & 通路特殊,藥華藥則在「原創罕藥、面對政府直接議價」的另一端。

(三)為何與新聞寫得不同?

1、目前尚不知道範圍,所以新聞有註明:「政策若延續美國2020年提出版本,僅適用聯邦醫療保險Medicare Part B所涵蓋的藥品。藥華藥旗下血癌新藥Ropeg屬Part D,不在影響範圍,現行給付機制與臨床使用安排均不受影響。」

2、另一家製藥公司美時也表示,美時銷美國的產品也屬Part D,政策明朗之前預計影響有限。

3、那Part B 跟Part D 差在哪裡?

- Part B:「打針、點滴,醫師現場用的藥」 — 政府直接買單,幾乎沒有 PBM。

- Part D:「帶回家自己吃的處方藥」 — 私營保險+PBM 談價、回扣、層級,是美國藥價議題最熱區。

4、所以這裡要注意,此次川普並沒有「只針對Part B」,且我認為從針對PBM來看,禁令很有可能會「擴及到Part D」。

5、這個時候,就會牽涉到很多問題:「原廠藥被迫降價,那學名藥呢?」「PBM會不會從學名藥廠這邊榨取更多的利潤?」「學名藥的價格再殺一輪?」「學名藥搶佔市場份額速度更慢,因為藥價差不高?」

(四)總結

我認為這是的行政命令如果很強硬的執行下去,確實會對保瑞、美時及藥華藥有一定的影響,影響範圍程度就如上面分析所述,但畢竟美國的藥品產業也不是吃素的,是否會像上次以訴訟來遏止行政命令,則要看這30天內的發展,但如果此時要投資生技產業,不妨停看聽,小心謹慎,最終還是要買得便宜、才能安心。