投資週報內容包括投資洞察、投資組合個股分析、買賣策略與對帳單、觀盤重點與投資計畫,透過方格子訂閱專題每週發佈,提供投資朋友參考。

❶ 投資洞察:波克夏 2025/Q3 財報洞察與投資策略

身為波克夏的股東,定期追蹤公司每季財報與持股變化,不僅能掌握投資動向,也能從中學習巴菲特的價值投資哲學。隨著巴菲特在股東會上宣布將於 2025 年底卸下執行長一職,「巴菲特溢價」正逐漸淡化,但他的價值投資理念已深植於波克夏的企業文化之中。

近期波克夏公布了最新的財報與持股調整,本季也是巴菲特任期內最後一次公開完整的股票投資組合。本篇文章將先整理這份財報與持股變動的重點摘要,接著分享阿福的投資策略與解讀。

① 2025/Q3 財報重點摘要

- 營業利益年增 34%,主要來自保險業務的強勢回升,推動整體營運再度走強。

- 現金部位持續攀升:Q3 現金及約當現金從第二季的 3,440 億美元提高至 3,817 億美元,再創歷史新高。

- 連續第 12 季為股票淨賣方:本季賣出金額再度大於買入,持續展現保守且高度紀律的資本配置策略。

- 連續第 5 季未執行庫藏股:自 2024 年 Q3 起至 2025 年 Q3,股東回購動作暫停,反映公司對估值的謹慎態度。

② 2025/Q3 持股變化

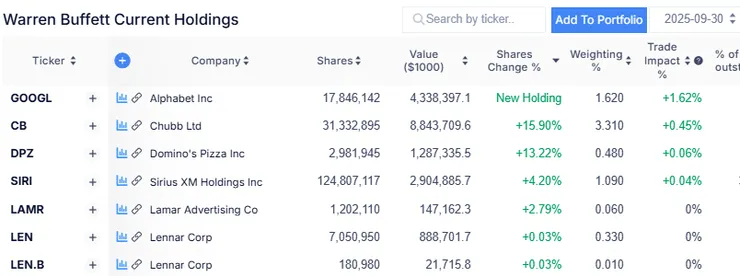

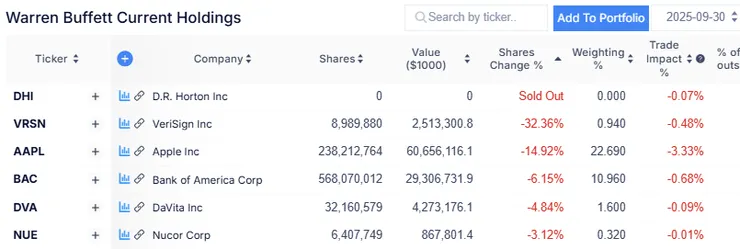

波克夏本季共持有 41 檔股票,持股結構仍高度集中:前五大持股占投資組合 69.50%,前十大持股占比達 86.68%,完整體現巴菲特一貫的集中投資哲學——核心部位高度集中,衛星持股比重相對有限。本季的重要調整包括:減碼蘋果與美國銀行、加碼 Chubb(安達產物保險)以及新增 Alphabet(GOOGL)。

⑴ 第一大持股:蘋果(Apple)

- 自 2024 年 Q1 起連續 3 季減碼,於 2024 年 Q4 及 2025 年 Q1 暫停賣出,但在 2025 年 Q2 與 Q3 再度重新減碼。

- 持股比重自 2023 年 Q3 的 50.04% 大幅降至 2025 年 Q3 的 22.69%。

- 雖比重明顯下降,蘋果仍為第一大持股,顯示其在波克夏核心資產中依然占有關鍵地位,但已不再採取單一重壓策略。

⑵ 持股調整統計

- 新增:1 檔,加碼:6 檔,減碼:5 檔,清倉:1 檔。

- 新增持股為 Alphabet(GOOGL),顯示波克夏對大型科技股仍持選擇性布局的態度。

- 本季清倉標的是 DHI(美國住宅建築大廠),可能反映對住宅循環景氣的重新評估。

③ 焦點股:Google

- 在 2019 年的波克夏股東大會上,巴菲特與蒙格曾坦言對於沒有更早投資 Google(Alphabet)感到遺憾。蒙格直言:「我們搞砸了。」巴菲特則補充:「他的意思是,我們錯失了一個好機會。」多年後,波克夏終於在 2025 年第三季將 Alphabet 納入持股名單,具有象徵性的意義。

- 波克夏一向秉持嚴謹的價值投資哲學,即使面對科技股也維持一貫的分析框架。巴菲特曾強調,他之所以長期持有蘋果,是因為他認為蘋果更像一家擁有強大品牌力與消費者黏著度的消費品公司。同樣地,Alphabet 的廣告業務模式,與波克夏旗下蓋可(Geico)汽車保險的精準導客與效率運作邏輯相似,這也說明了波克夏此次布局 Alphabet 的背後思考。

【阿福投資策略】波克夏投資策略再思考

一、持續投資波克夏:迎接「後巴菲特時代」

自 2026 年起,波克夏將由 63 歲的阿貝爾(Greg Abel)擔任執行長,象徵「股神巴菲特時代」正式畫下句點。我認為,儘管領導者更替,波克夏仍會延續其核心的價值投資哲學,無需因巴菲特卸任而出清持股。

我會持續觀察「後巴菲特時代」的波克夏表現。(備註:「後巴菲特時代」指的是巴菲特卸任執行長、但仍擔任波克夏董事長的期間。)

二、波克夏三大投資指標:觀察市場情緒與估值的重要工具

1. 現金水位:市場估值的溫度計

波克夏的現金部位反映市場是否具備「以合理價格買到好公司」的機會:

- 高現金水位:表示市場估值偏高、投資機會稀少,波克夏選擇保留現金、耐心等待。

- 低現金水位:代表市場相對具有吸引力,波克夏積極投入資金。

2. 股票回購:內在價值的判斷依據

波克夏是否回購自家股票,是觀察管理團隊對估值判斷的重要線索:

- 當現金充裕、且判斷「股價低於內在價值」時,波克夏會執行大量回購。

- 若長期未回購,通常代表管理層認為目前股價不具有足夠折價。

3. 每季淨買賣超:資金流向透露的訊號

- 淨買超:代表管理層認為市場估值吸引,資金流入股票市場。

- 淨賣超:顯示市場缺乏便宜好公司,波克夏選擇累積現金、等待更好的時機。