倒數第二次的特定公司月營收追蹤文章!今年度剩下12月營收還未公布,台股受惠於AI的發展,指數已經連續三年高成長,只要投資人手上沒有半導體產業/AI相關產業的個股,這幾年的績效表現就容易落後大盤,這與當時投資人設定的投資目標有關係,你選擇的個股如果是屬於非電子/非半導體產業,那麼在半導體產業旺盛的年度,你的個股表現自然會不如半導體產業族群,你的個股表現比較適合的比較對象是非半導體指數,像是非電指(^663),如果相比之下,你的個股報酬還是贏過對應的指數,那麼不用太擔心,你的個股表現還是非常好的,你需要決定的是資金在不同產業的分配,而不是個股選擇的錯誤。

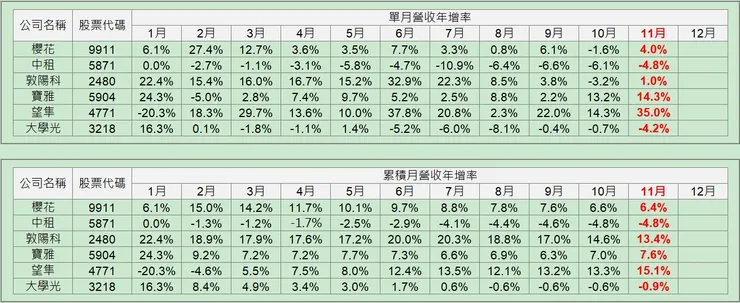

我們繼續來看這幾家特定公司的10月營收表現吧:(1) 櫻花(9911):

11月單月月營收年增率+4.0%,累積年增率+6.4%,櫻花今年的挑戰是在去年高基期營收下(因節省補助帶動的高營收),守住營收的水準,營收透過整體廚房與淨水器事業的強勁營收表現維持年增率為正,然而前三季EPS卻因為原物料銅價的上升侵蝕獲利(銅價2025年約比2024年上升15~20%),使得前三季EPS與去年同期相當,關於銅價上升這一點,櫻花管理層表示新產品將會反映成本上升的影響。

(2) 中租(5871):

11月單月月營收年增率-4.8%,累積年增率-4.8%,中租今年以來仍然持續受中國經濟下行影響,使得中國地區的營收表現受壓力,進而使公司整體營收表現不佳,累積獲利的部分,中國地區更是年減33%,應該是受到壞帳影響,僅有東協地區的獲利是年增46%,特別亮眼。

(3) 敦陽科(2480):

11月單月月營收年增率+1.0%,累積年增率+13.4%,敦陽科的月營收從今年下半年以來有減緩的現象出現,雖然累積營收年增率+13.4%算是還不錯的表現(以穩定成長股的角色來看)。由於先前法說會公司表示會有約25億的未履約服務金額將於第四季認列營收,因此12月的營收就很關鍵,如果屆時如期完成,那一整年的營收年增率可能落在15%左右,並且顯示管理階層於法說會無誇大說法;但如果沒有如期完成,除了表示管理階層於法說會誇大說法外,交期落後會不會是表示客戶需求不如預期使得兩方合作不夠積極呢?

(4) 寶雅(5904):

11月單月月營收年增率+14.3%,累積年增率+7.6%,寶雅11月營收維持與10月營收相當幅度的年增率,今年4月以來就維持在單月20億以上,後續可以持續觀察單月的20億營收數字是否能維持,以及公司的展店狀況與美妝新店型是否能有效地優化銷售產品組合提升毛利率。

(5) 望隼(4771):

11月單月月營收年增率+35.0%,累積年增率+15.1%,望隼今年6月開始的累積營收就維持在雙位數的成長,算是表現不錯,雖然股價仍被壓低在低本益的區間,但是觀察一家公司,我們還是要把焦點放在基本面。雖然望隼在今年度Q2因為匯損影響認列了一次性的匯兌損益,但隨著美元匯率慢慢回升,Q3帶回了部分的匯兌損益,使得累積至Q3的EPS達9.2元(大於去年同期的8.9元)。

望隼的主要市場在中國與日本:

>>中國市場今年因為景氣下行使得累積營收表現不那麼好,但今年雙11的拉貨似乎比去年好,公司是預期中國的景氣已落底,未來應該不會更壞,但這一點值得持續觀察。

>>日本市場則因為第二代濾藍光隱形眼鏡銷售亮眼,使營收年增率達+40%,是望隼的主要營收成長來源地區。

後續可持續關注苗栗新廠的完成與啟動時間,另外2026年也可持續觀察望隼矽水膠開始出貨貢獻營收的時間點與狀況,以及美國市場的產銷情況。

(6) 大學光(3218):

11月單月月營收年增率-4.2%,累積年增率-0.9%,大學光的股價在近期被殺到15倍以下,雖然營收與獲利的表現不如預期,但是似乎仍然盡力維持住與去年相當的水準,未來可以持續觀察大學光的月營收表現,看看新產品EVO ICL植入式隱形眼鏡是否真的有能夠帶動公司營收進一步成長。

(資料來源:公開資訊,作者整理)