昨天又有一位網友私訊我,和我聊長期持有台積電的心得。

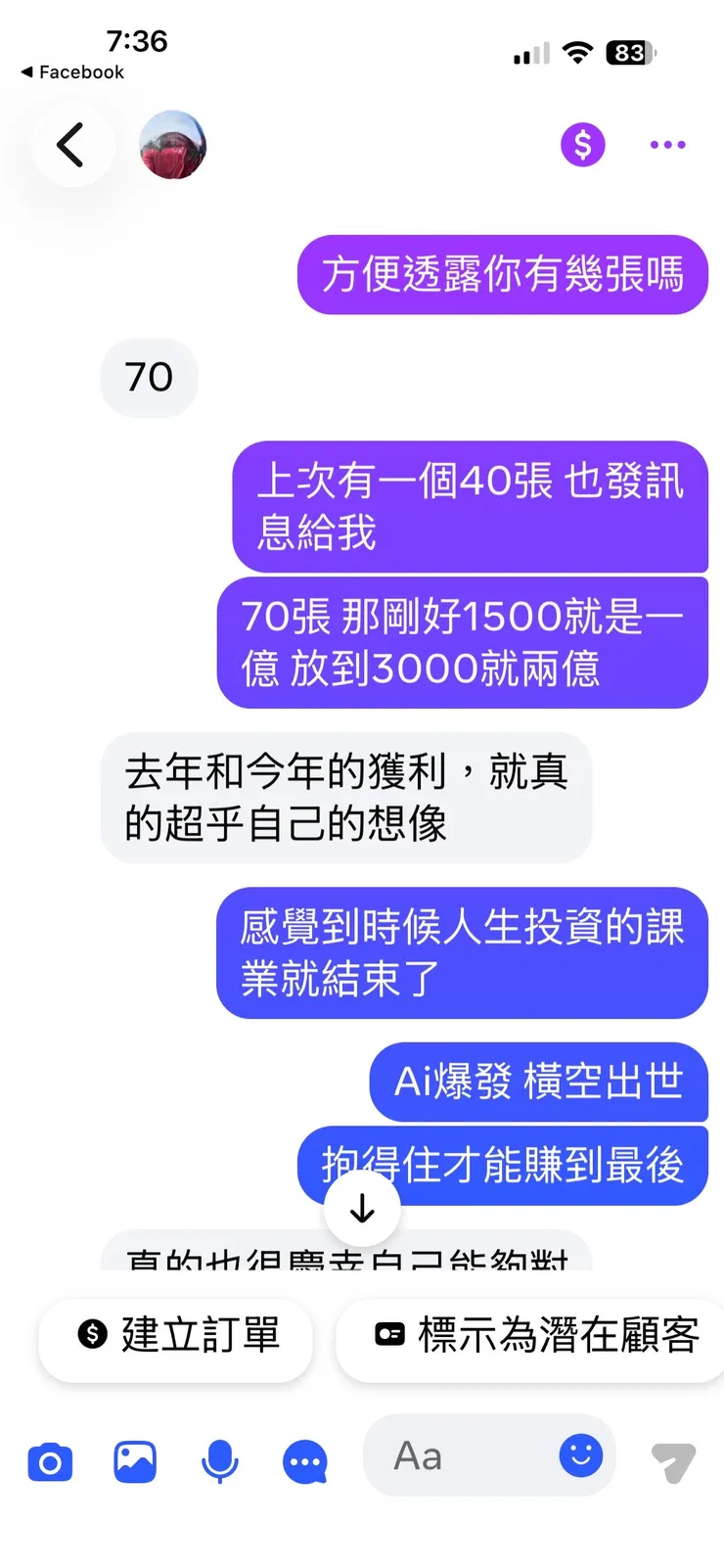

他持有的時間比我久,從2017就開始了,數量有70張。

70張台積電,乘上今年2025年底1500的股價,剛好破億元。

2017年台積電最高價245,0050最高價85.6。如果當時台積電買入70張的資金是24.5萬*70張=1715萬,可以買進0050 1715萬/8.56萬=201張

2025年的現在,70張的台積電是一億,而201張0050的市值是20.6萬*201張=4140萬。

兩者相差一倍,更不用說如果再放五年,台積電股價到3000的時候70張台積電變成2億,而0050就算增加一倍股價變成400,乘上200張也不到一億。

看後照鏡開車誰都會,可是這就是主動投資的超額報酬。關鍵不只是找對台積電這家公司,以及遇到AI這個橫空出世,以及剛好AI出世的時候碰巧台積電技術領先,還有投資人的長期持有耐心。

台積電是好公司,投資人有耐心,而AI出現的時機點,算是一個運氣因素的加速器。

沒有耐心的投資人就算選擇指數投資,一樣沒有耐心,這跟主動被動沒有關係。

而固執的投資人,不管是自己選股存股,或是買很多檔ETF自組ETF,或是指數投資或是高股息投資人,這些人都是可以長期持有。重點在於支持他們「固執下去」的信念是什麼。

所以那些被當作「運氣好」的台積電投資人,他們不只運氣好,還夠固執,還夠自以為是。

那我人生中自以為是,然後很固執持有一檔股票,之後失敗的例子有嗎?

當然有,那就是四維航。

我在2011年SMART智富雜誌第一次訪問的時候,就分享我的存股名單,當中就有四維航。那時候中國世界工廠崛起,全球原物料一直往中國輸送,散裝貨運輪的四維航殖利率有百分之十幾,股價50幾元。我那時候買進,後來套牢好幾年,最後在2018年以8元賣出。後來航運類股在2021年復甦,所以我撐不夠久?再撐久一點就解套?

我有在思考這個問題。四維航和台積電,我當時都以我認為的評估方式做評估,而我如何確定這次評估台積電是正確的?會不會我評估台積電之後,最後和四維航下場一樣?我如何確定我這次和上次不一樣?

這問題我以前沒有答案,這次我問了AI。AI提供了幾個面向讓我思考

1.思考的層面

上次四維航看的是現象,這次台積電思考的是結構。

四維航看的是新聞,還有中國吸引世界原物料的現象。單靠這個因素,不夠支撐四維航能長期獲利。 而台積電這次考慮的是市場結構和需求。市場結構包括台積電的領先優勢,三星和Intel先進製程的能力,AI以及先進製程的需求,以及台積電內部的毛利率變化等等。 這兩者考量的質和量都明顯地不同。 也因這個因素,我對於最近的記憶體狂潮,就覺得無法長期投資。我看到市場上對於記憶體的需求,但是這就像四維航的情境一樣。我沒有看到某家記憶體公司能獨佔這個市場,而記憶體製造公司自己也不敢擴產,因為他們連自己未來能不能繼續拿到訂單也不確定。因為競爭公司太多,如果大家拼命擴廠,就會和台灣農民颱風天之後拼命種高麗菜一樣,到時候數量一多價格崩盤。

所以在結構面如果沒有搞懂,那絕對不能進行長期投資。

2.決策結構

第一點看起來好像是思考多一點和少一點的問題,所以是不是表示我們多想一點,距離成功就近一點呢?

答案不是。就像天下烏鴉一般黑,你找再多的黑烏鴉,都無法證明世界上只有黑烏鴉。所以再多的思考和證據都無法顯示你能越接近成功,因為成功有運氣成分。

所以我們必須去思考我們的「思考框架」是否有升級。

以一般剛學投資的人來說,都是看新聞,或是聽明牌做股票。而現在我們台積電評估的是台積電在整個市場的結構,這就是思考框架的升級。

如果思考框架有升級,那就表示這次和上次有所不同。

3.證偽性。

當思考結構改變,我們就要考量證偽性。證偽性就是,以剛剛烏鴉的例子,與其找更多黑烏鴉來證明天下烏鴉都是黑色,不如找一隻白色烏鴉打破「天下烏鴉一般黑」的論證。

與其你找更多證據來證明台積電的市場優勢,不如找他的競爭對手來打破台積電的優勢。所以我們觀察三星和Intel的先進製程良率和市場佔有率,就能知道台積電是否持續有優勢。

反觀記憶體,有太多記憶體廠商有能力製造市場需要的記憶體,並沒有一家能夠獨佔,所以誰又能保證未來某家公司能持續獲利呢?

4.承認自己會錯。

上次四維航認為自己是對的,而這次台積電必須承認自己會錯。既然承認自己會錯,所以我們會保留餘裕、容錯率以及失敗的空間。 以股票質押來說,我只有借款三成,這就是保留失敗的空間。所以台積電在2022年從最高688跌到2023最低446,跌了35%的幅度,我的質押維持率都沒有受影響。這就是保留餘裕,容許失敗的空間。 當你承認你自己會失敗,你就會小心評估風險並保留餘裕。

所以基於以上幾點,就是我和AI討論之後的心得,分享給大家。希望對大家投資評估上會有幫助。