摘要

本研究報告針對2025年12月26日至2026年1月2日期間,台灣股市週漲幅排名前20名的強勢個股進行詳盡的產業結構、基本面財務數據及市場驅動因素分析。在台股加權指數於2026年初突破29,000點歷史新高的宏觀背景下,本報告揭示了資金流向的高度集中性與產業邏輯的深刻轉變。分析顯示,本週市場並非全面性的齊漲,而是由三大核心投資主題——記憶體產業的結構性供需反轉(Memory Super-Cycle)、先進封裝技術的擴散與外溢(Advanced Packaging Diffusion)、以及綠能循環經濟的價值重估(Green & Circular Economy Revaluation)——所主導的結構性牛市。透過對關鍵指標股如昶昕(8438)、堃昶(6265)、光焱科技(7728)、威剛(3260)、欣銓(3264)、晶豪科(3006)、可寧衛(8422)及十銓(4967)的深入剖析,本報告發現「低價庫存利益」與「新技術量產驗證」是推動短期股價爆發的兩大引擎。特別是在記憶體模組領域,庫存重估帶來的單月獲利暴增現象,顯示產業正處於極為罕見的賣方市場週期。此外,面板廠與特化廠跨足半導體先進封裝供應鏈的成功案例,亦為傳統產業注入了估值提升的強勁動能。本報告將綜合近期新聞、財務報表與產業數據,提供一份具備深度與廣度的投資分析藍圖。

第一章 總體市場環境與趨勢分析

1.1 2026年開局的宏觀經濟背景

進入2026年,全球科技產業正面臨人工智慧(AI)從「雲端基礎建設」走向「邊緣裝置落地」的關鍵轉折點。AI伺服器的建置需求並未如部分市場預期般放緩,反而因大型雲端服務商(CSP)對算力軍備競賽的堅持而持續加溫。與此同時,AI PC與AI手機的換機潮預期,進一步推升了對邊緣運算晶片及高規格記憶體的需求。在此背景下,台灣作為全球半導體與電子零組件的生產重鎮,其資本市場自然成為反映產業榮枯的最敏感晴雨表。

此外,聯準會(Fed)的貨幣政策動向與地緣政治風險(如稀土管制、貿易戰)仍是市場潛在的波動來源,但從資金流向觀察,市場顯然選擇暫時擱置宏觀風險,聚焦於具備「高成長」、「漲價題材」與「技術獨佔性」的個別產業。

1.2 台灣加權指數走勢分析(2025/12/26 - 2026/01/02)

為了釐清強勢股的超額報酬(Alpha),必須先對大盤(Beta)的表現進行基準分析。根據統計數據,這段期間台股加權指數呈現出「量價齊揚、歷史創高」的多頭格局。

- 2025年12月26日(週五): 加權指數收盤於28,556.02點,單日上漲0.65%。此時市場正處於外資聖誕假期後的資金回流初期,成交量能溫和放大,為元月行情進行暖身。指數站穩在所有均線之上,技術面呈現強勢整理後的突破型態 1。

- 2025年12月29日(週一): 指數續漲至28,810.89點,漲幅擴大至0.89%。隨著年底作帳行情的啟動,機構法人開始針對明年度展望佳的族群進行布局。電子權值股扮演穩盤角色,而中小型股則開始展現超越大盤的活力 1。

- 2025年12月30日(週二): 指數出現高檔震盪,微幅修正至28,707.13點,下跌0.36%。這屬於急漲後的技術性乖離修正,雖然指數收黑,但盤面結構並未轉弱,反而提供了資金從高位階權值股流向低位階轉機股的機會。櫃買市場(OTC)相對抗跌,預示著中小型股將接棒演出 1。

- 2025年12月31日(週三): 2025年封關日,指數在台積電等權值股領軍下強勢收紅,收在28,963.60點,上漲0.89%。市場氛圍樂觀,對於2026年的開紅盤充滿期待。記憶體族群在此日開始出現集體轉強的訊號,為後續的飆漲埋下伏筆 1。

- 2026年1月2日(週五): 2026年首個交易日,台股展現驚人的爆發力,指數跳空大漲386.21點,終場收在29,349.81點,再創歷史新高。單週累計漲幅達793.79點(約2.78%)。上市公司總市值一舉衝破95.6兆元大關 3。台積電股價衝上1,585元天價,半導體類股成交金額占比高達44.13%,顯示資金高度集中於科技成長股 3。

大盤與強勢股的背離分析:

雖然大盤在這一週內上漲了約2.78%,但本報告所關注的前20大強勢股,其平均週漲幅卻高達30%以上。這巨大的超額報酬顯示,這波行情並非雨露均霑的「普漲」,而是資金針對特定利基題材進行的「集中攻擊」。投資人對於具備業績爆發力(如記憶體模組廠單月獲利倍增)或技術突破(如面板級封裝)的個股,給予了極高的估值溢價。

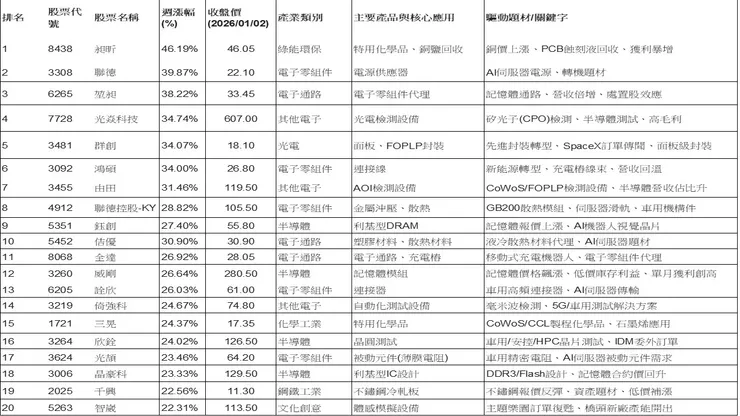

第二章 週漲幅前20強勢股結構分析

根據附件資料 4,本研究整理出週漲幅排名前20的個股,並依據其核心業務與驅動題材進行產業歸類。這份名單並非隨機分布,而是高度集中於三個主要族群:記憶體與組件通路、先進封裝與測試設備、以及綠能環保與新能源。

2.1 強勢股列表與核心數據

2.2 族群集中度分析

透過上述列表,我們可以清晰地觀察到資金在三個主要產業軸線上的集中趨勢:

1. 記憶體與相關通路族群(佔比約 25%): 包含威剛、十銓(雖在名單中排名稍後,但屬同一邏輯)、鈺創、晶豪科、堃昶。這是本週最強勢的主流,驅動力來自標準型DRAM與NAND Flash的報價飆漲與缺貨預期。

2. 先進封裝與檢測設備族群(佔比約 25%): 包含群創、由田、欣銓、光焱科技、三晃。隨著台積電CoWoS產能吃緊,市場尋找第二供應商(FOPLP)與周邊設備材料的受惠者。

3. 電子零組件與新能源轉型(佔比約 30%): 包含聯德、鴻碩、聯德控股-KY、詮欣、光頡、佶優、全達。這些傳統零組件廠透過切入AI伺服器(散熱、連接器)或新能源車(充電樁、線束)實現估值重估。

________________________________________

第三章 產業深度解析:驅動飆漲的核心邏輯

3.1 記憶體產業:從「供過於求」到「結構性缺貨」的超級循環

產業背景與現況:

記憶體產業向來具有高度的週期性。然而,2025年底至2026年初的這一波漲勢,其背後的驅動力與過往截然不同。過去的循環多由消費性電子(PC、手機)的需求波動主導,但本次循環的核心變數是AI伺服器對HBM(高頻寬記憶體)的貪婪需求。

HBM排擠效應(The Displacement Effect):

根據TrendForce與多家產業報告 5,三大原廠(Samsung, SK Hynix, Micron)為了滿足NVIDIA等AI晶片對於HBM3e及HBM4的龐大需求,不得不將大量的DRAM產能與TSV(矽穿孔)製程轉移至HBM生產。由於HBM的晶粒尺寸較大且良率挑戰高,這導致了標準型DRAM(如DDR4、DDR5)的有效產能被大幅壓縮。

價格趨勢:

• DDR4: 由於三星等大廠加速退出DDR4產能以轉進HBM及DDR5,導致成熟製程的DDR4出現了「斷崖式」的供給減少。市場預期2026年DDR4將面臨嚴重的結構性缺貨,現貨價與合約價因此暴漲 5。

• NAND Flash: 同樣受到AI資料中心對企業級SSD(Enterprise SSD)需求強勁的帶動,加上原廠嚴控產出,NAND Flash價格亦同步走揚 5。

受惠廠商分析:

在此趨勢下,擁有龐大低價庫存的模組廠成為最大贏家。

• 威剛 (3260) & 十銓 (4967): 這些模組廠在漲價前建立了大量庫存。當市場價格飆漲時,低價庫存帶來的「存貨評價利益」與「銷售利差」直接灌入損益表,造成單月獲利驚人爆發。這也是為何威剛11月單月EPS能高達4.05元的根本原因 7。

• 晶豪科 (3006) & 鈺創 (5351): 作為利基型記憶體IC設計廠,雖然沒有模組廠龐大的庫存紅利,但受惠於三大原廠淡出利基型市場,它們獲得了更大的定價權與市佔率,營收動能隨之轉強。

3.2 先進封裝:摩爾定律的延續與FOPLP的崛起

技術背景:

隨著晶片製程微縮逼近物理極限,透過先進封裝將不同功能的晶片(Chiplet)整合,成為提升效能的關鍵。台積電的CoWoS(Chip on Wafer on Substrate)產能雖持續擴充,但仍無法滿足NVIDIA與AMD的需求,這為其他封裝技術打開了機會之窗。

FOPLP(扇出型面板級封裝)的機會:

FOPLP利用面板廠的矩形玻璃基板進行封裝,其面積利用率遠高於圓形的晶圓級封裝(WLP),能顯著降低成本並提高產出效率。

• 群創 (3481) 的角色: 群創將舊世代面板產線轉型為FOPLP產線,不僅解決了面板產能過剩的問題,更成功切入半導體供應鏈。市場盛傳其獲得SpaceX低軌衛星地面接收站的射頻(RF)晶片訂單,證明了FOPLP在高頻通訊領域的可靠性 8。

設備與材料供應鏈:

• 檢測設備: 封裝製程越複雜,對檢測的需求就越高。由田 (3455) 針對CoWoS與FOPLP開發的AOI設備,以及光焱科技 (7728) 針對矽光子(CPO)開發的檢測儀器,都成為這波資本支出的受惠者 9。

• 特用化學品: 三晃 (1721) 開發的特用化學品應用於高階封裝與CCL製程,隨客戶擴產而需求大增 11。

3.3 綠能與環保:銅價與政策的雙重紅利

銅價上漲的影響:

隨著全球電網升級、電動車普及以及AI資料中心對電力的需求,銅的需求持續攀升。這使得從廢棄物中回收銅資源的廠商(如昶昕)獲利能力大增。

• 昶昕 (8438): 作為PCB蝕刻液回收大廠,其商業模式是回收廢液中的銅並再生為銅鹽銷售。當國際銅價上漲時,其產品售價隨之調漲,且存貨價值提升,形成營收與毛利的雙重擴張 12。

循環經濟的深化:

• 可寧衛 (8422): 除了傳統的掩埋業務,可寧衛積極轉型SRF(固體再生燃料)發電與太陽能。透過將廢棄物轉化為能源,不僅符合ESG趨勢,更創造了穩定的現金流。其近期進行股票面額變更(10元變1元),亦增加了市場流動性 13。

________________________________________

第四章 重點公司深度個股分析

本章節針對使用者指定的8家重點公司進行詳盡的個股研究,整合最新的財務數據與新聞資訊。

4.1 8438 昶昕 (Chang Sien)

• 公司簡介與核心產品: 台灣領先的特用化學品與資源回收再生廠商。主要提供PCB與半導體封裝製程所需的蝕刻液、剝錫液,並回收廢液再生為電子級硫酸銅、氧化銅、碳酸銅等產品 12。

• 近期營運亮點:

o 獲利暴衝: 公司公告2025年11月自結稅後純益達2,100萬元,年增133.33%,單月EPS高達0.30元 14。此獲利水準遠超過去平均,主要受惠於國際銅價上漲帶來的存貨利益及再生產品利差擴大。

o 營收成長: 11月營收3.44億元,年增17.81%。累計前11月營收成長顯著,顯示PCB產業復甦帶動蝕刻液需求回溫。

• 財務數據摘要:

o 月營收 (2025/11): 3.44億元 (YoY +17.81%)。

o 毛利率 (2025 Q3): 11.40% 16。

o EPS (2025 前三季): 累計約1.65元。加上11月單月0.30元,全年獲利可期。

• 投資風險與展望: 需密切觀察國際銅價波動,銅價若大幅回檔將侵蝕毛利。長期來看,隨著電子廢棄物回收法規趨嚴,其執照優勢將構成護城河。

4.2 6265 堃昶 (Fang Tu Chang)

• 公司簡介與核心產品: 專業電子零組件通路商,主要代理記憶體(如南亞科產品)、被動元件及微控制器等。近年亦跨足生技產品銷售以分散風險 17。

• 近期營運亮點:

o 營收倍增: 2025年11月營收達1.04億元,年增率高達93.49%,月增11.01% 18。這是連續第二個月(10月營收年增147%)呈現爆發式成長,顯示下游對於記憶體與零組件的拉貨動能極強,這通常發生在缺貨恐慌期。

o 轉虧為盈: 2025年Q3 EPS為0.85元,一舉扭轉了Q2每股虧損0.99元的頹勢,單季獲利能力大幅改善 19。

• 財務數據摘要:

o 月營收 (2025/11): 1.04億元 (YoY +93.49%)。

o 毛利率 (2025 Q3): 30.78% (Q2僅13.23%) 20。毛利率的跳升暗示高毛利產品(可能為漲價後的記憶體)出貨佔比大幅提升。

o EPS (2025 Q3): 0.85元。

• 投資風險與展望: 通路商受庫存價值波動影響大。目前處於記憶體漲價初期,對其有利。需留意已被列為處置股,流動性受限。

4.3 7728 光焱科技 (Enlitech)

• 公司簡介與核心產品: 專注於光電半導體檢測設備,是全球少數能提供完整人工模擬光源、CIS(影像感測器)檢測、LiDAR及矽光子(SiPh)測試解決方案的廠商。技術門檻極高,毛利率長期維持在60%以上 21。

• 近期營運亮點:

o 矽光子題材: 與宜特科技合作開發CPO(共同封裝光學)檢測設備,切入AI資料中心光通訊供應鏈。市場預期2026年隨著CPO技術落地,相關設備需求將爆發 10。

o 營收創高: 2025年11月營收4,769萬元,月增58.64%、年增36.44%,創下歷年同期次高 10。

• 財務數據摘要:

o 月營收 (2025/11): 4,769萬元 (YoY +36.44%)。

o 毛利率 (2025 Q3): 65.66% 23。極高的毛利率反映其產品具備強大的技術獨佔性。

o EPS (2025 Q3): 0.65元。雖然單季EPS受專案驗收時程影響有所波動,但全年展望樂觀。

• 投資風險與展望: 設備業績受客戶資本支出進度影響,季度波動較大。長期受惠於半導體光學檢測需求增加。

4.4 3260 威剛 (ADATA)

• 公司簡介與核心產品: 全球第二大記憶體模組廠,產品線涵蓋DRAM模組、NAND Flash儲存產品、電競品牌XPG及工控存儲。

• 近期營運亮點:

o 獲利驚人: 公司公告2025年11月自結稅後淨利達12.81億元,單月EPS高達4.05元,年增率超過1400% 7。這主要歸功於公司在低價時期建立了大量庫存,隨著DRAM與NAND價格飆漲,庫存利益與銷售利差同步放大。

o 營收創紀錄: 2025年11月營收55.98億元,創下19年來新高 24。

• 財務數據摘要:

o 月營收 (2025/11): 55.98億元 (YoY +60.23%)。

o 毛利率 (2025 Q3): 22.70%。隨著Q4低價庫存效益顯現,毛利率預期將進一步攀升。

o EPS: 前三季EPS約10.08元,加上11月單月的4.05元,全年獲利爆發力十足。

• 投資風險與展望: 記憶體模組廠獲利高度依賴價格波動。目前處於上行週期,但需關注庫存去化速度及後續補貨成本。

4.5 3264 欣銓 (Ardentec)

• 公司簡介與核心產品: 專業晶圓測試(Wafer Sort)廠商,專注於車用電子、安控、MCU及通訊晶片測試。主要客戶為國際IDM大廠(如TI, NXP, Infineon)。

• 近期營運亮點:

o AI/HPC測試需求: 隨著CSP業者擴大自研晶片,加上IDM廠持續委外,欣銓在AI與HPC領域的接單動能轉強 25。

o 營收穩健: 2025年11月營收12.36億元,年增20.52% 26。營收連續多月維持年增趨勢。

• 財務數據摘要:

o 月營收 (2025/11): 12.36億元 (YoY +20.52%)。

o 毛利率 (2025 Q3): 35.69% 27。維持在穩定的高水準。

o EPS (2025 Q3): 1.75元,創兩年單季新高 28。

• 投資風險與展望: 營運相對穩健,受景氣波動影響較小。隨著車用半導體含量增加及AI晶片測試需求,長線看好。

4.6 3006 晶豪科 (ESMT)

• 公司簡介與核心產品: 利基型記憶體IC設計公司,產品包括DDR3、DDR4 SDRAM及NOR/NAND Flash,主要應用於網通、機上盒與IoT裝置。

• 近期營運亮點:

o 營收倍增: 2025年12月營收21.71億元,年增率高達107.86% 29。

o 獲利轉機: 11月自結EPS達0.92元,獲利年增1686%,成功擺脫過去幾季的虧損泥淖 30。DDR3因大廠退出而供給吃緊,晶豪科作為主要供應商享有漲價紅利。

• 財務數據摘要:

o 月營收 (2025/12): 21.71億元 (YoY +107.86%)。

o 毛利率 (2025 Q3): 12.92% 31。預期Q4在漲價效應下將顯著回升。

o EPS: Q3僅0.05元,但11月單月已達0.92元,顯示Q4獲利將大幅跳升。

• 投資風險與展望: 股價已反映部分漲價預期,需關注DDR3價格續航力及終端需求是否持續。

4.7 8422 可寧衛 (Cleanaway)

• 公司簡介與核心產品: 台灣最大的一站式廢棄物處理廠,擁有掩埋場、固化廠與清運車隊。近年轉型綠能(太陽能、SRF發電)與廢棄物轉能業務。

• 近期營運亮點:

o 股票分割效應: 宣布股票面額由10元變更為1元(股票分割),降低投資門檻並增加流動性,帶動股價創下分割後新高 13。

o ETF買盤: 被納入00919、00929等多檔高股息ETF成分股,投信被動買盤湧入 32。

• 財務數據摘要:

o 月營收 (2025/11): 3.13億元 (YoY -36.36%) 33。營收衰退主因是高雄205兵工廠整治專案進入空窗期。

o 毛利率 (2025 Q3): 48.74% 34。

o EPS (2025 Q3): 約2.60元。

• 投資風險與展望: 短期營收受專案空窗期影響較大,但2026年隨著小港焚化爐BOT案與大承粒料廠貢獻,營收有望回升。

4.8 4967 十銓 (Team Group)

• 公司簡介與核心產品: 記憶體模組品牌廠,近年積極耕耘電競(T-FORCE)與創作者(T-CREATE)市場,並切入B2B工控領域。

• 近期營運亮點:

o 獲利爆發: 公告2025年11月自結EPS達3.70元,年增1002% 35。這與威剛的情況類似,均受惠於記憶體漲價與低價庫存。

o 營收成長: 2025年11月營收16.17億元,年增78.63% 36。

• 財務數據摘要:

o 月營收 (2025/11): 16.17億元 (YoY +78.63%)。

o 毛利率 (2025 Q3): 13.28% 37。

o EPS (2025 Q3): 2.35元,創6季新高。加上11月單月3.70元,下半年獲利極為強勁。

• 投資風險與展望: 與威剛相同,需密切關注記憶體價格走勢及庫存管理。

第五章 綜合分析與總結

5.1 市場趨勢洞察

1. 「庫存重估」創造的獲利奇蹟: 威剛與十銓單月EPS暴增的現象,印證了記憶體產業特有的「低價庫存紅利」。這非經常性的營運收益,但能在短時間內大幅修復資產負債表並推升股價。

2. 營收與股價的強正相關性: 觀察堃昶、晶豪科、十銓,其股價飆漲背後都有「營收年增率爆發」(70%~100%以上)作為強力支撐。在多頭市場中,資金極度青睞具備高成長數字的公司。

3. 先進封裝的擴散效應: 市場不再僅聚焦於台積電本身,而是開始尋找供應鏈中的「二線補漲股」與「新技術受惠者」。群創從面板轉型封裝的題材極具想像空間,帶動了由田、光焱科技等設備廠的評價提升。

4. 傳統產業的科技化與綠色轉型: 昶昕(化工轉半導體材料)、鴻碩(線材轉充電樁)等傳統產業,透過切入高科技或綠能領域,成功獲得了市場資金的重新定價(Re-rating)。

5.2結論與投資展望

2026年開局,台股在加權指數創高的帶動下,展現了以科技股為主軸的強勁動能。本週強勢股的表現揭示了市場對於記憶體漲價、先進封裝擴產以及綠能轉型的高度認同。

投資人應密切關注以下幾點:

• 記憶體報價續航力: 庫存紅利終有耗盡之時,後續需觀察DRAM合約價是否能持續上漲,以及終端需求是否能支撐高價位。

• 新技術量產進度: 群創的FOPLP與光焱科技的CPO檢測設備,目前多處於題材發酵與小量出貨階段,2026年下半年是否能如期放量貢獻實質營收,將是股價能否續航的關鍵。

• 籌碼面波動: 部分個股(如堃昶、昶昕)因短線漲幅過大已被列為處置股,操作上需留意流動性風險與主力資金的獲利了結賣壓。

總體而言,台股目前處於良性的類股輪動架構中,基本面好轉與題材豐富的中小型股,在2026年第一季仍將是市場追逐的焦點。