ProfitVision LAB|個股研究基礎系列 #01

看到一家公司帳面負債纍纍,你的第一反應是什麼?

大多數人會說:「危險,不碰。」

但這個直覺,在資本市場裡會讓你錯過一些最會賺錢的公司。

發債買回股票(Debt-financed Share Buyback),是美國成熟企業最常用的資本配置工具之一。它是一個中性的工具,結果完全取決於使用者的水準。

問題從來不是「這家公司在發債回購」,而是「這個經理人知不知道自己在做什麼」。

這篇文章的任務,是幫你建立一套判斷框架。

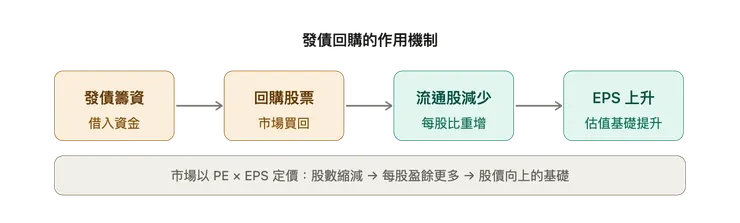

一、它究竟做了什麼

機制本身不複雜。

公司發債籌資,用這筆錢在市場上買回自家股票並註銷。流通股數下降,獲利不變的情況下,每股盈餘(EPS)自然上升。市場用PE乘以EPS定價,股數少了,每一股代表的盈餘更多,估值就有了向上的基礎。

但這只是第一層。

更深一層是稅盾效應。美國稅制允許債務利息在稅前扣除,借款的實際成本低於帳面利率。假設借款利率5%、公司稅率21%,實際資金成本只有3.95%。

這裡涉及一個財務概念:整體資本成本(WACC)——也就是公司向所有資金來源支付的平均成本,包括股東要求的報酬、以及借款的利息。這個數字越低,公司用同樣的資本能創造的價值越高。債務因為有稅盾加持,成本天生比股權便宜——適度引入,反而能把整體資本成本壓下來,提升企業價值。

還有一個很少人提的現實:股利有承諾性,回購沒有。 公司一旦提高股利,市場就預期它會持續發,砍掉會被懲罰。但回購可以今年做、明年停,彈性完全不同。在不確定的環境裡,這個彈性對經理人非常重要。

二、為什麼寧願借錢,也不用現金

公司明明有現金,為什麼還要發債?

稅制結構。 2017年稅改之前,美國企業把海外現金匯回本土要繳高額稅。Apple當年海外現金超過 2,000億美元,卻同時在美國本土發債回購——因為借錢比把錢匯回來更便宜。這不是異常,這是理性的資本決策。

流動性保護。 用現金回購,資產負債表的現金直接蒸發;發債回購,現金留在帳上。在經濟不確定的環境,保留流動性緩衝是合理的風險管理。

EPS 激勵。 這一點很少被公開討論,但它真實存在。很多美國CEO的薪酬與EPS成長高度掛鉤,回購是最快速提升 EPS 的方式。作為投資人,你需要知道這個激勵存在——然後去判斷,眼前的回購究竟是出於什麼動機。

三、判斷框架

機制說完了,你懂它怎麼運作。

但真正的問題才剛開始:這是經理人的良心,還是經理人的野心?

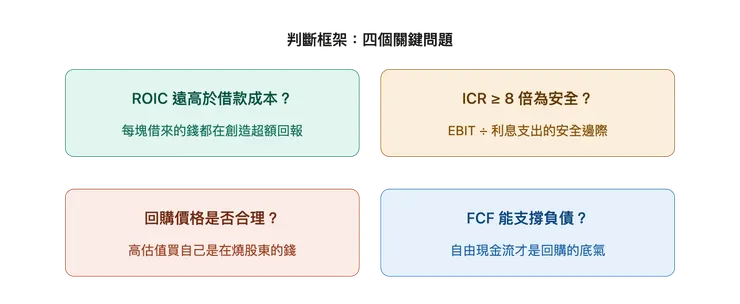

以下四個問題,幫你找答案。

① ROIC 是否遠高於借款成本?

ROIC(投入資本報酬率)是「公司每投入一塊錢,能賺回多少」的指標。如果 ROIC 是 25%,意思是投入100元,一年後創造25元的獲利。拿這個數字去對比借款成本——借 4% 的錢去經營一個ROIC 5%的生意,套利空間薄到幾乎沒有意義;但如果ROIC是 25%、35%,甚至更高,每一塊借來的錢都在創造超額回報。這個差距,才是發債回購真正的槓桿來源。

② 利息保障倍數(ICR)是否安全?

ICR 是「公司的營業獲利,是利息支出的幾倍」,計算方式是 EBIT 除以利息支出。倍數越高,還息越輕鬆;倍數越低,一旦獲利下滑,利息就會開始吃掉現金流。簡單說,這個數字是公司財務緩衝的厚度。低於3倍開始擔心,低於2倍壓力已經相當具體,8倍以上才算充裕。

③ 回購價格是否合理?

在50倍PE大量回購,等於用昂貴的價格買自己公司。說好聽是回饋股東,說難聽是拿股東的錢替自己的經營決策失誤埋單。IBM和Boeing(波音)都在這裡翻車——不是回購這個工具錯了,是掌刀的人不知節制,在錯誤的價格買了太多。

④ 自由現金流能否支撐債務?

回購最健康的狀態,是自由現金流(FCF)的規模足以覆蓋利息支出。如果FCF 持續下滑而回購力道不減,那是在消耗信用額度,而不是創造價值。

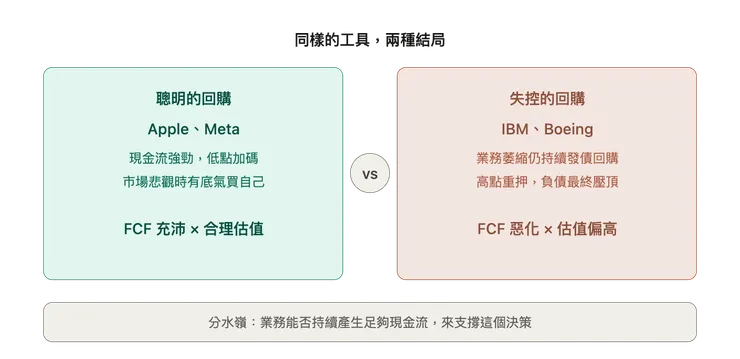

四、同樣的工具,兩種結局

Apple 和 Meta 在股價相對低迷時加大回購,事後那段時間被視為底部。這不是巧合——強勁的現金流讓債務壓力完全可控,管理層有底氣在市場悲觀時買自己。

IBM 則用了超過十年持續發債回購,把 EPS 撐在看起來合理的水位。市場最終看穿的不是回購這件事,而是回購掩蓋了業務緩慢萎縮的事實,讓問題拖得更久。Boeing 更直接:高點重押、現金流惡化、債務最終變成壓頂的石頭。

兩種結局分水嶺,始終只有一條:業務能不能持續產生足夠的現金流,來支撐這個決策。

小結

發債回購的短期效果幾乎是確定的——EPS 提升、回購買盤、管理層信心訊號,三個力量同時作用。

長期,則完全回歸基本面。業務成長,回購是加速器;業務停滯,債務是壓力來源。

你的任務不是對這個工具表態,而是每次看到回購公告時,都回到那個最根本的問題:

這是經理人的良心,還是經理人的野心?

框架在這裡。接下來,我們用兩個極端案例來測試它。

下一篇:FICO 與 RH——同樣的工具,兩種截然不同的故事

一家是輕資產、護城河極深的定價壟斷者;一家是靠激進槓桿打造奢侈品定位的零售商。同樣大量發債回購,命運卻在某個時刻出現分岔。

我們來看,框架能不能提前告訴你這件事。