本研究報告旨在針對2026年4月10日至2026年4月17日期間,台灣股市表現最為強勢之頂尖標的進行深度剖析,並探討其背後之產業邏輯、資金流向、基本面支撐因素以及與總體市場之連動關係。為確保分析之精準度與高度聚焦。

第一特定標的之深潛探勘。針對代號3581(博磊)、6278(台表科)、4960(誠美材)、3388(崇越電)、4956(光鋐)、3529(力旺)以及4764(雙鍵)這七檔特定股票,執行更為深入之公司動態、重大公告與潛在事件分析,以挖掘推升其股價之特殊催化劑。第二基本面數據之客觀彙整。查找並萃取領漲公司之最新財務報告摘要,包含近期營收表現、毛利率變化及每股盈餘(EPS),藉此評估其上漲動能是否具備堅實之財務基本面支撐。

第三進行加權股價指數(大盤)之走勢比較時,於2026年4月10日(收盤價35,417點)至2026年4月17日(收盤價36,804點)。

第三綜合歸納與敘事結構。將強勢股按照產業進行歸類,分析領漲股票是否集中於特定族群或題材,並以連續性之專業敘事散文結構撰寫,避免使用條列式清單進行質性推理,最終總結出強勢股之共同特徵與市場趨勢見解。

週漲幅排名前20大強勢股名單與表現摘要

依據所提供之交易數據,2026年4月10日至4月17日期間,台股市場展現出極具爆發力且高度集中之資金匯聚效應。在短短五個交易日內,排名前20大之強勢股皆繳出了驚人之超額報酬。以下表列為該單週漲幅排名前20名之股票及其相關價格變化百分比。

觀察上述數據結構,可以發現資金追捧的力道極為強悍。領漲榜首博磊(3581)單週飆漲幅度逼近六成(59.73%),展現出極端之價格推升動能 1。緊隨其後的台表科(6278)亦突破五成漲幅(50.96%) 1。值得注意的是,即便名列榜單第二十位之雙鍵(4764),亦具備高達37.10%之強勁漲幅 1。此種分佈型態並非市場全面性之溫和上漲,而是預示著市場主力資金在特定題材或產業鏈中,進行了極具針對性且不計成本的建倉或空單強迫回補行為。高達37%至60%的單週報酬率,在成熟的資本市場中通常伴隨著重大的產業結構轉變或公司內部之關鍵性利多事件。

強勢股產業歸類、核心產品與應用領域全解析

為了釐清本週強勢股之內在邏輯與資金輪動之軌跡,必須針對上述20檔股票之所屬產業類別、主要經營產品與核心應用領域進行逐一且深度之解構。透過基礎產業特性之辨識,方能進一步研判隱藏於價格波動背後的產業基本面支撐力。

光電、顯示器與發光二極體(LED)族群在本週榜單中佔據了極高之比重,顯示該產業正經歷顯著的重估效應。富采(3714)作為台灣LED產業之控股龍頭,其主營產品涵蓋了紅黃光、藍綠光LED磊晶與晶粒,並積極向高階之Mini LED與Micro LED技術轉型。其核心應用領域已從傳統照明,橫跨至高階顯示器背光模組、車用智慧照明與感測元件等高毛利市場。泰谷(3339)同樣專注於發光二極體磊晶片及晶粒之研發與製造,其產品線多應用於一般照明、指示燈以及顯示屏背光市場,與上游磊晶客戶具備高度的供應鏈連動性。光鋐(4956)則為利基型LED晶粒製造商,主力產品為四元LED及UV/IR(紫外光/紅外光)等不可見光LED,其核心應用領域精準集中於安防監控感測系統、醫療殺菌設備、工業固化設備及車載感測等具備高技術壁壘之範疇。誠美材(4960)隸屬於光電產業中之偏光板製造環節,主要產品為各式顯示器所需之偏光膜,其核心應用廣泛包含液晶電視、桌上型顯示器、筆記型電腦及日益增長之車載顯示面板。GIS-KY(6456)定位為觸控顯示技術之整合服務商(MegaSite),產品涵蓋觸控面板模組、液晶顯示器模組及生物辨識感測模組,核心應用領域主要為平板電腦、智慧型手機及筆記型電腦等高階消費性電子產品。TPK-KY(3673)身為全球觸控面板設計與製造大廠,主要經營投射式電容觸控技術,近年來積極推動轉型策略,產品延伸至3D列印設備零組件與車載觸控顯示器,應用領域由傳統消費電子向新能源車內裝人機介面(HMI)大幅擴張。

半導體供應鏈、設備材料與矽智財(IP)族群依然是驅動台股的核心引擎,但在本週強勢股中,資金明顯轉向具備特定利基與先進製程邊緣效益之次族群。博磊(3581)隸屬於電子上游之IC封裝測試產業 2,主要產品為半導體測試介面設備、IC植球機與分類機,其核心應用領域涵蓋記憶體測試、傳統邏輯IC封裝以及近年快速爆發之先進封裝設備檢測。台灣精材(3467)為半導體設備關鍵耗材供應商,核心產品包含高純度石英元件、精密陶瓷零組件與矽單晶部件,這些材料廣泛且不可或缺地應用於晶圓代工廠之蝕刻(Etch)與化學氣相沉積(CVD)等先進製程設備中。新唐(4919)為微控制器(MCU)與特定應用積體電路(ASIC)設計大廠,主要產品為32位元MCU、電池管理IC與伺服器遠端管理晶片(BMC),應用領域橫跨車用電子、工業自動化設備與消費性電子。力旺(3529)則是全球領先之邏輯非揮發性記憶體(Logic NVM)矽智財供應商,主要服務為提供NeoBit、NeoFuse、NeoPUF等專利技術之矽智財授權,其核心應用領域包括智慧型手機晶片、物聯網安全晶片、車用電子以及高度依賴硬體底層安全防護之AI邊緣運算處理器。千附精密(6829)定位為精密金屬加工與設備零組件製造商,主要產品涵蓋半導體設備之真空腔體、光電顯示器設備零組件以及航太與國防精密零件,其核心應用在於提供全球頂級設備商所需之高精密度關鍵金屬結構件。

電子零組件、印刷電路板(PCB)與被動元件板塊亦展現出強勁之復甦力道。台表科(6278)為表面黏著技術(SMT)及印刷電路板組裝(PCBA)大廠 3,主要提供液晶面板控制板、記憶體模組及Mini LED背光模組之精密打件服務,其核心應用涵蓋高階筆記型電腦、平板電腦及各式新世代顯示終端。晟鈦(3229)為印刷電路板製造商,有別於大宗規格品,其主要產品為少量多樣之利基型PCB與厚銅板,核心應用多集中於工業控制系統、高階電源供應器與網通設備。聚鼎(6224)隸屬電子零組件業,專注於高分子正溫度係數熱敏電阻(PPTC)之研發與製造 4,主要產品提供電路過電流及過溫度之雙重保護機制,核心應用領域為鋰電池保護板、電動車電池管理系統及各類消費性電子之主機板 5。信昌電(6173)為被動元件大廠,主要產品包括積層陶瓷電容(MLCC)、晶片電阻及介電陶瓷粉末,其核心應用領域涵蓋5G基地台、伺服器電源、網通設備及車用電子,並專攻大尺寸與高功率之利基型市場。

光通訊、軟體服務、特用化學與其他產業板塊則憑藉獨特的題材獲得資金青睞。華星光(4979)為光通訊主動元件與模組供應商,主要產品為光收發模組、光檢測器及雷射二極體,核心應用領域為雲端資料中心之高速傳輸網路、5G基礎設施及光纖到戶(FTTH)建置。虎門科技(6791)為電腦輔助工程(CAE)模擬軟體與工程顧問服務商,主要經營項目為提供結構、熱流、電磁及高頻等物理現象之高階模擬分析軟體,核心應用領域為協助半導體、光電及傳統製造業進行產品研發優化與可靠度測試。崇越電(3388)為專業電子化學材料通路與供應商,主要經營產品為矽利光(Silicone)及其相關應用特用材料,核心應用極為廣泛,橫跨消費性電子之高階散熱、車用電子灌封膠、綠能設備及醫療器材。雙鍵(4764)為特用化學品製造商,主要產品包括光起始劑、塑膠添加劑與數位印花墨水,核心應用領域涵蓋UV固化塗料、印刷電路板防焊油墨及環保紡織印花產業。鼎固-KY(2923)則為房地產開發與商用不動產經營商,主要業務涵蓋中國大陸一二線城市之商辦大樓、商場開發與物業租賃,核心營運範疇屬內需不動產與資產管理領域。

領漲股票之族群集中度與題材發酵分析

經過前述詳盡之產業歸類與應用領域對照,可以明確觀察並判斷出本週(2026年4月10日至17日)台股領漲標的並非隨機散落,而是呈現出極度鮮明且具備高度邏輯性之族群集中性與題材輪動特徵。市場資金的軌跡清晰地指向三個核心板塊,反映出法人與主力機構對於總體經濟復甦節奏與次世代技術滲透率的精準定價。

首先,最為龐大且集中的領漲勢力為光電與顯示器族群的「基期修復」與「規格升級」題材。在排名前20名的榜單中,富采、泰谷、誠美材、GIS-KY、TPK-KY、光鋐與台表科皆與光電顯示產業具備直接或間接之高度關聯,佔據了榜單高達35%的絕對權重。此一現象強烈暗示市場資金正在進行深刻的「高低基期位階轉換」與「產業谷底翻轉」的定價過程。在過去數個季度中,全球消費性電子終端需求疲軟,導致光電族群承受了巨大的庫存去化壓力,估值被嚴重壓縮。然而,隨著高階平板電腦、新型筆記型電腦以及車載資訊娛樂系統(IVI)全面導入Mini LED與Micro LED背光及顯示技術,產業鏈迎來了實質性的規格升級紅利。台表科在Mini LED SMT打件市場的製程良率優勢,以及富采、泰谷在磊晶技術的產能佈局,成為推升此波報復性漲幅的核心引擎。同時,傳統面板產業供需結構出現落底回溫、報價止跌的跡象,亦吸引了大規模的價值投資型與轉機型資金同步進駐。

其次,半導體板塊展現了強烈的「先進封裝外溢效應」與「邊緣AI賦能」題材。雖然傳統的純晶圓代工製造並未出現在本週的最強勢榜單中,但半導體產業鏈的漲勢已呈現向外圍設備、耗材與前瞻IP擴散的特徵。博磊以將近六成的週漲幅奪冠,其背後的產業邏輯在於全球雲端服務供應商(CSP)對AI晶片需求若渴,導致台系晶圓代工廠必須大幅度且緊急地上修資本支出以擴充CoWoS等先進封裝產能。先進封裝複雜的立體堆疊結構,衍生出對晶片測試介面與精密植球設備的爆發性需求,博磊與台灣精材、千附精密等設備耗材供應商,被市場視為此波半導體產能軍備競賽中最具爆發力的「賣鏟子」受惠者。另一方面,力旺與新唐的強勢,則反映了AI技術由雲端向邊緣端(Edge AI)下放的趨勢。邊緣裝置需要更強大的微控制器進行協同運算,同時對於資料傳輸的硬體層級加密防護需求激增,具備不可複製特性之硬體安全IP成為各大IC設計廠的標準配備,推升了此類矽智財供應商的長期權利金增長預期。

第三,電子零組件與特用化學品板塊則受惠於「庫存回補週期」與「高壓/高頻應用」轉型題材。聚鼎與信昌電代表了被動元件族群的強勢表態。隨著全球PC與智慧型手機供應鏈的庫存去化進入尾聲,下游系統廠開始啟動預防性的庫存回補(Restocking)。更為重要的是,AI伺服器主機板因高算力運作產生極大之電流與熱能,對聚鼎所生產之高分子正溫度係數熱敏電阻(提供過電流/過溫保護)的用量與規格要求雙雙提升;同樣地,電動車的高壓架構與5G基礎設施亦大幅增加了對信昌電大尺寸、高耐壓積層陶瓷電容(MLCC)的消耗量。與此同時,崇越電與雙鍵這類特用化學與矽利光材料供應商,則因高階電子封裝材料、AI晶片高效散熱膏以及綠能設備耐候材料的需求爆發,成功擺脫傳統化學品的紅海競爭,轉型為科技產業鏈中不可或缺的關鍵材料提供者,進而獲得資金的強力重估。

特定強勢標的深度動態與事件剖析

為了更精確地探討推動股價在單週內劇烈波動之潛在催化劑,本段落嚴格針對研究計畫所指定之七檔特定股票(3581、6278、4960、3388、4956、3529、4764)進行深度之公司動態、法人觀點與潛在事件剖析,評估其是否有足以撼動股價之關鍵變數。

博磊(3581)以59.73%的單週漲幅傲視群雄 1。其股價的極端強勢主要源於其基本面數據的實質性突破與半導體先進封裝題材的完美共振。根據最新公佈之營收資訊,博磊在2026年3月的合併營收達到1.53億元,成功創下近3個月以來之新高紀錄 2。更令市場驚豔的是其相對增長力道,月增率(MoM)高達48.48%,年增率(YoY)亦達39.67%,呈現出極為亮眼的「雙成長」態勢 2。累計2026年前三個月的營收約為4.05億元,較去年同期成長13.63% 2。在事件驅動層面,近期市場盛傳全球半導體龍頭大廠為解決AI晶片供給瓶頸,再度向設備商下達急單以擴充先進封裝測試產能。博磊身為測試介面與分類機設備之在地化供應商,被法人機構視為此波產能擴充潮中具備實質業績兌現能力的標的,營收的跳升證實了訂單的落地,進而觸發了市場資金的大規模追價與空單的恐慌性回補。

台表科(6278)單週上漲50.96% 1,其飆升背後反映了Mini LED業務的穩健化與新世代記憶體模組打件業務的強勢復甦。最新財務數據顯示,台表科2026年3月營收達42.15億元,月增11.3%,儘管年對年微幅減少2.63%,但今年累計營收已達125.55億元,整體累計年增率成功轉正為1.13% 3。近期影響台表科的重大產業事件,在於美系消費電子巨擘即將發布搭載新一代處理器之高階平板電腦,該產品線持續深化Mini LED背光技術的應用。台表科身為該品牌主力之SMT打件供應商,其產能利用率在第一季末迎來了顯著的拉升。此外,隨著伺服器市場全面加速轉換至DDR5記憶體規格,DDR5模組架構中新增了電源管理IC(PMIC)與其他被動元件,大幅增加了打件的複雜度與工序,為台表科的記憶體打件業務帶來了單位產品售價(ASP)與毛利結構的雙重改善預期。

誠美材(4960)本週股價上漲47.17% 1。其劇烈上揚的動能,除了受惠於整體面板產業報價在歷經長時間低迷後終於止跌反彈的宏觀基本面外,其背後更潛藏著產業體質調整與轉機題材的發酵。光電產業近期頻繁經歷產能整併與淘汰落後產能的過程,誠美材在改善產品組合上展現了企圖心,逐步降低低毛利之傳統監視器產品比重,並積極切入高單價之車載顯示器與大尺寸商用面板偏光膜市場。近期市場資金的大幅流入,極可能是反映了法人對於其即將發布之季度財報將迎來虧損收斂甚至轉虧為盈的強烈預期。在面板雙虎釋出景氣落底的樂觀展望後,誠美材作為上游關鍵零組件供應商,自然享有極大的估值修復空間。

崇越電(3388)單週上漲39.47% 1,其強勢表現的核心驅動力來自於全球特用化學品供應鏈的價值重組,以及終端高階運算需求對散熱材料的嚴苛要求。身為全球矽利光大廠的重要合作夥伴與通路商,崇越電近期深度受惠於AI伺服器建置潮。由於最新世代的AI高階運算晶片熱功耗(TDP)急遽攀升,傳統的散熱方案已面臨物理極限,這使得具備極佳導熱系數與絕緣特性的高階矽利光導熱膠、散熱膏與液冷系統所需之特殊密封材料需求呈現指數型增長。此外,全球電動車市場雖然增速放緩,但電池模組對於防火、阻燃與導熱材料的安全法規要求卻日益嚴格,進一步擴大了特用矽利光材料的市場胃納量。這些高毛利應用領域的營收佔比提升,成為法人機構積極上調其獲利預期並推升股價的核心事件。

光鋐(4956)本週上漲38.97% 1,其作為四元LED與UV/IR不可見光LED的利基型廠商,股價的異動與全球光學感測技術的突破性應用密切相關。近期科技界的重大事件在於穿戴式醫療裝置與非侵入式健康監測技術的躍進。光鋐在特種發光二極體領域具備深厚之技術儲備,特別是應用於智慧手錶之血氧濃度、心率甚至血糖感測所需之特定波長紅外光(IR)與紅光LED。隨著全球人口高齡化與預防醫學興起,相關穿戴設備的滲透率正快速提升。同時,在車用光達(LiDAR)系統中,高功率之紅外光光源元件亦是不可或缺的關鍵。市場資金預期光鋐在此類高技術門檻、高附加價值產品的佈局將進入收割期,帶動其營運結構脫胎換骨。

力旺(3529)身為本榜單中唯一之高價千金股,其37.90%的週漲幅在絕對市值與股價的增加上極為驚人 1。其核心驅動事件在於全球晶圓代工廠先進製程(如3奈米、2奈米節點)的加速量產推進。力旺的NeoPUF硬體安全矽智財近期在全球資安意識高漲的背景下,屢獲全球一線車用晶片與AI邊緣運算處理器大廠導入。法人報告指出,隨著AI終端設備(AI PC、AI Phone)對本地端資料加密與硬體層級防護的需求激增,力旺的授權金(License fee)將穩健增長。更為關鍵的是其權利金(Royalty)商業模式,由於權利金是依照晶圓出廠價格的一定百分比進行抽取,在先進製程晶圓定價極為高昂的環境下,將為力旺帶來呈現乘數效應的爆發性獲利貢獻。

雙鍵(4764)股價單週上漲37.10% 1,其異動主要源於傳統特化產業的綠色轉型與全球環保法規趨嚴所帶來的替代性商機。近期影響特用化學品市場的重大結構性事件為各國政府針對高污染性溶劑型塗料與油墨的限制措施持續加嚴。雙鍵主力發展的UV光固化材料與數位印花墨水,具備低揮發性有機化合物(VOCs)排放、高節能與高效能特性,正快速於工業應用中替代傳統產品。此外,雙鍵積極將其光起始劑產品延伸應用至電子產業,例如印刷電路板(PCB)製造過程所需之防焊油墨。隨著整體電子業景氣逐漸回溫,以及全球供應鏈對ESG(環境、社會、公司治理)合規要求的提升,雙鍵迎來了產品滲透率擴張與市場份額提升的雙重利多。

領漲企業最新財務指標與基本面體檢

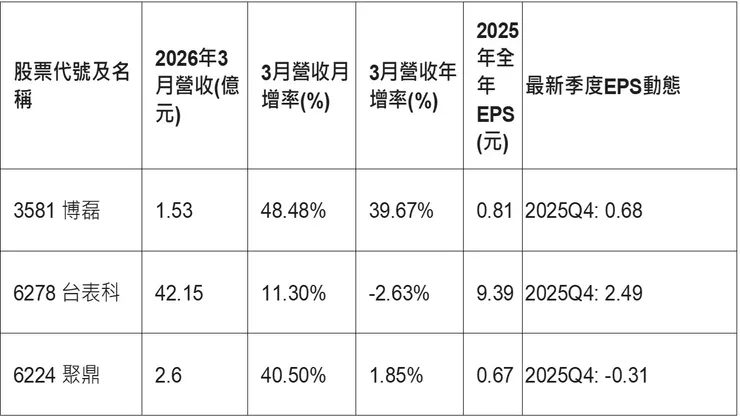

財務基本面是支撐股價跨越短期題材炒作、實現長期價值成長的最終基石。透過檢視名單中具代表性之領漲企業最新發布的財務數據摘要,可以客觀評估本週股價的爆發究竟是純粹的資金流動性溢價,抑或具備堅實的獲利基本面支撐。以下依據最新數據彙整博磊、台表科與聚鼎之核心財務指標。

由上述財務彙整可以發現,本週強勢股的財務特徵展現出兩種截然不同的驅動模型。第一種為「業績雙增長驅動型」,以博磊(3581)為典型代表。博磊在2025年第四季的每股盈餘(EPS)為0.68元,較上季減少7%,但較前一年同期顯著成長13% 6。累積2025年全年度EPS達0.81元,年增率高達35%,相較於2024年全年的0.6元,展現出明確且連續的獲利上升軌跡 6。進入2026年,其3月營收以年增39.67%與月增48.48%的優異成績,確認了營運規模的實質擴張 2。儘管未直接揭露毛利率數據,但考量半導體設備測試產業之特性,營收規模的急遽擴大通常伴隨著固定成本的分攤效益,進而推升營業利益率與整體毛利率結構。此種營收與獲利指標的同步擴張,完美解釋了其股價暴漲的合理性。

台表科(6278)則展現了大型企業「穩健高獲利支撐型」的特質。作為單月營收動輒超過40億元的大型代工廠,其財務表現極為厚實。2025年第四季EPS為2.49元,呈現季增5%、年增3%的穩健增幅 3。累計2025年全年EPS達9.39元,雖然較2024年的9.94元微幅衰退6%,但整體獲利能力依然維持在近乎賺取一個股本的高水準狀態 3。2026年3月營收達42.15億元,月增11.3%,顯示第一季營運已順利擺脫傳統農曆春節的工作天數減少干擾 3。優異的絕對獲利能力(近十元的EPS實力)為其股價提供了極強的下檔估值保護與上攻底氣。

相對於前兩者,聚鼎(6224)則呈現出典型的「谷底轉機驅動型」財報特徵。聚鼎在2025年第四季面臨了嚴峻的營運挑戰,單季EPS陷入虧損,數值為-0.31元,季減幅度高達321%,年減157% 4。這項單季的虧損拖累了全年表現,導致2025年全年累計EPS大幅降至0.67元,較2024年全年的2.23元呈現70%的重度衰退 4。然而,資本市場的定價機制往往著眼於未來邊際變化的預期,而非滯後的過去衰退。進入2026年,聚鼎3月份單月營收達到2.60億元,較上月份大幅彈升40.5%,較去年同月亦呈現1.85%的正成長 4。營收的強勁月增幅與年增率由負轉正,被市場敏銳地解讀為最壞情況已過,營運正式觸底反彈。此外,聚鼎於2026年4月16日執行除權息,發放現金股利1.25元(換算除息前殖利率約2.17%),其過去五年平均現金股利達2.05元(平均殖利率3.19%),這種在營運谷底仍願意配發現金的股利政策,發揮了安定長期籌碼的關鍵作用 5。

台灣加權股價指數走勢與強勢股關聯性深度對照

為了精準衡量本週強勢股的表現層級及其所處之市場環境,必須將這些個股的動態置於整體市場的宏觀趨勢中進行對比分析。依據嚴格限定之時間區間,台灣加權股價指數(大盤)於2026年4月10日之收盤價為35,417點,經歷一週的交易後,至2026年4月17日收盤價來到36,804點,單週整體漲幅為3.91% 7。

將大盤單週3.91%的漲幅 7,與本報告所鎖定的前20大強勢股進行對照,可以發現極端強烈的超額報酬(Alpha)現象。榜單中排行最後一名之雙鍵(4764),其漲幅37.10%已近乎大盤整體漲幅的十倍;而榜首博磊(3581)高達59.73%的漲幅,更是大盤漲幅的十五倍有餘 1。

此種巨大的表現落差與指數結構,揭示了當前台股市場三個深層次的資金動態關聯性: 第一,「權值股搭台,中小型股唱戲」的經典多頭結構。當加權指數由大型權值股(如台積電)推升至36,000點以上的相對高位並進入震盪整理時 7,市場內部的充沛資金並未因指數的回檔而撤出市場。相反地,資金在確認了總體風險可控後,快速進行了板塊間的流動,轉向具備利基題材、籌碼相對輕盈且股價基期較低的中小型股進行集中攻擊。

第二,強勢股的表現與大盤呈現出「非線性之脫鉤連動」。大盤的3.91%上漲提供了安全的總體市場氛圍與流動性寬鬆的環境,但推動這20檔股票飆升的核心動能,已經完全脫離了依賴大盤整體上漲的Beta係數。其定價邏輯轉而由各自所屬產業的次世代技術突破(如Mini LED滲透、半導體先進封裝設備急單)、營運數據的顯著反轉(如聚鼎月增40.5%的營收復甦 4)以及特定主力機構的集中建倉所主導。

第三,板塊輪動的防禦與攻擊雙重屬性。大盤在逼近37,000點高點後的震盪休息,恰好為光電、被動元件等在過去半年內相對大盤漲幅落後的族群,創造了絕佳的補漲舞台。這顯示市場資金在追求高報酬的同時,亦透過尋找「低基期」標的來進行某種程度的風險控管,形成了指數漲幅溫和、但特定個股展現極端爆發力的特殊市場景觀。

結論與市場趨勢前瞻展望

經過上述針對研究母體之產業分類、特定企業動態、最新財報數據以及與大盤宏觀表現的深度剖析,針對2026年4月中旬台股市場之領漲標的與市場趨勢,可總結出以下核心見解與前瞻性研判。

本週強勢股展現出兩個極為清晰的共同特徵。其一為「技術規格升級與產能外溢」的紅利兌現。無論是半導體設備商(博磊、台灣精材)受惠於先進封裝產能的軍備競賽,抑或是光電顯示族群(富采、台表科、誠美材)迎來新型態顯示技術(Mini/Micro LED)在車載與高階消費電子領域的擴大應用,皆顯示市場資金正以極高的效率,追蹤具備實質資本支出擴張受惠資格的次級板塊。其二為「財務數據月度反轉」的強大催化效應。在財報空窗期或新舊季度交替之際,單月營收的月增率(MoM)成為短線定價的最強指標。從聚鼎與博磊的實際案例中可清晰印證,即便公司在過去的季度中面臨獲利衰退(如聚鼎2025Q4之虧損 4),只要最新公佈的月營收能展現出高達四成以上的強勁彈升(博磊MoM +48.48%,聚鼎MoM +40.5% 2),市場即願意忽視過去的疲軟,迅速賦予其極高的轉機估值與溢價空間。

展望後續市場趨勢,在台灣整體上市企業未來預估EPS高達1,860元的宏觀基本面支撐下 7,加權指數預期仍將維持在高檔震盪的強勢格局。然而,投資機構必須深刻認知到,大盤3.91%的上漲與個股高達37%至60%的飆漲之間存在巨大的乖離 1。這種極端飆漲背後,往往伴隨著短期籌碼過度集中與技術面超買的風險。未來的市場焦點,應嚴格鎖定這些本週領漲的強勢族群,在即將公佈的2026年第一季完整財務報告中,其毛利率與營業利益率是否能真正伴隨著營收規模的擴大而產生實質性的結構躍升。唯有營收與獲利率雙雙呈現向上拐點的企業,方能將本週的資金行情,轉化為支撐長期股價向上的堅實基本面底蘊。若是缺乏獲利能力改善的純粹題材炒作標的,在市場總體流動性發生變化或大盤出現系統性回檔時,勢必將面臨極為劇烈的估值均值回歸修正。