人生在不同階段對於資金有不同的需求,而資金需求大多分成一次性及固定性支出,例如單筆的出國費用、每個月固定的房貸支出等等,若能在不同的階段搭配適合的投資工具,那麼不僅可以從容的支付這些費用,對於個人在退休的時程及資產累積的規劃,也都能有兼顧的作用。

股票、指數型ETF在本質上是比較接近的,都是以持有個股為主,只是相較個股,ETF更具有風險分散的功能,若想要追求長期穩定報酬的人,是可以利用ETF做為主要的配置,而除了ETF之外,債券基金所持有的債券,對一般人來的觀念來說,是具有避險功能,而對鎬瑋來說,債券基金不僅可以適度分散資金風險,月配型的還具有現金流的功能,投資人可以依照個人狀況來選擇累積型或月配型。

近幾年,指數型ETF慢慢開始被台灣人所接受,不只是0050、0056,現在美股ETF也是投資人熱愛的投資工具,而對於這些ETF投資人來說,會覺得低成本是個必要條件,對於債券基金手續費高、內扣費用也較高,就直接拒於門外,但對於兩種工具鎬瑋都列入主要配置來說,兩者之間不該是相斥,而是相輔相成,利用這兩種工具搭配出適合自己的比例,讓資產可以穩健成長同時又兼顧現金流的特色。

只是一般在比較ETF或是債基時總是喜歡用報酬率高低來分勝負,雖然股市長期的統計中60%是走在上漲趨勢中的,但事實上,投資人在持有這些商品時,最基本該了解的是當發生那40%下跌時是否能承受心理壓力。

接下來,就利用幾個方向來介紹一下指數型ETF與債券基金之間的在遭遇修正時的表現及復甦時間比較,然後與讀者分享為什麼鎬瑋除了指數型ETF之外,還會投資一般人認為費用較高的債券型基金,以下我就用兩支具代表性的ETF與債券型基金來說明,分別是美股代號 IVV 與聯博全球高收益債券基金,這兩支成立日期分別在2000年、2002年成立。

※註:債券基金有分為累積型及配息型,為了方便計算淨值,以下以累積型為主,IVV則加註期間配息資料。

一、風險分散

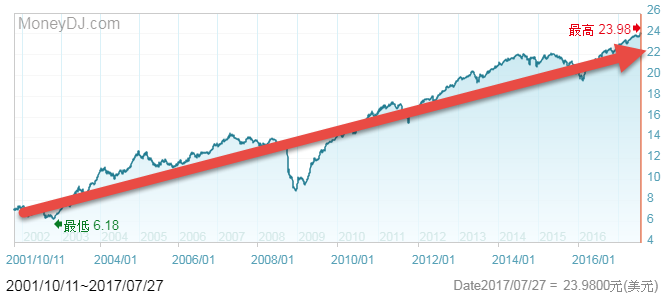

指數型ETF:美股代號 IVV 是以追蹤 S&P 500 指數表現,成立日期 2000/5/15,目前持有成份股506檔股票,無庸置疑的,這種追蹤指數並大範圍持有個股,是可以達到風險分散的功能,比起持有單一支個股,風險是相當低的,而且長期持有也能取得市場平均報酬。

債券型基金:聯博全球高收益債券基金,成立日期 2002/03/14,BBB 投資等級以上債券佔比約37.6%、BB+及B級為50.7%,C級及其它為11.7%,持有的債券支數為931檔,一樣是大範圍的持有債券,比起單一支債券風險要低很多。

二、跌幅與復甦

※註:FundDJ 以聯博有淨值資料為2002/04/26為計算起始時間,IVV也同樣以此時間為基準。

比較一下,過去從2002年到2017年,共三次大小不同的修正波段,IVV與高收益債券基金之間的跌幅及復甦時間。

下跌一:

IVV:時間 2002/04/26~2002/10/09、跌幅 27.8%、復甦花了 595天 (配息0.98%)

債基:時間 2002/04/26~2002/07/30、跌幅 17.4%、復甦花了 259天

下跌二:

IVV:時間 2007/10/09~2009/03/09、跌幅 56.4%、復甦花了 1980天 (配息5.0%)

債基:時間 2007/10/31~2008/11/21、跌幅 38.1%、復甦花了 691天

下跌三:

IVV:時間 2015/05/21~2016/02/11、跌幅 30.8%、復甦花了 418天 (配息1.3%)

債基:時間 2014/07/09~2016/02/11、跌幅 13.1%、復甦花了 734天

[caption id="" align="aligncenter" width="680"] IVV 歷史淨值走勢圖 Photo Source:FundDJ 基智網[/caption]

[caption id="" align="aligncenter" width="679"] 聯博全球高收益債券基金歷史淨值走勢圖 Photo Source:FundDJ 基智網[/caption]

從上面二張圖的比較中可以發現幾個現象:

1. 即使是穩定大範圍持有個股的ETF,並非只漲不跌,在股災時一樣會有30%~60%的跌幅,投資人在投資這種商品時還是要有認知,不然下一次再跌三成、五成,還是會有一堆人認賠殺出。

2. 債券的特性具有到期還本金+利息的特色(債基淨值仍有波動),一種欠錢還錢的概念,所以在股災時這項特性提供適時的保護,跌幅也較股票、ETF少了 10%~20%,雖然只是少跌了一些,但對於股災當下投資人的心情會有相當大的影響。

3. 債基除了2015-2016因為升息疑慮造成復甦時間拉長之外,可以發現在股災發生後,債基復甦的花的時間會比ETF快一些,甚至在2008年金融海嘯時,ETF花了1980天才漲回起跌時高點的淨值,而債基只花了691天。

利用跌幅與復甦時間,就可以發現ETF與債基特性的不同,只投資ETF的人除了享受股市上漲的報酬之外,也要了解當下跌時,還是會有高達5、6成的跌幅,持有的心態、加碼步驟等都要有所準備。

債券本質就跟我們與銀行借錢一樣,除了本金之外,還必須固定償還利息,所以債基在累積型的淨值中,呈現的就是趨勢一路向上,即使遇到股災也可以在相對較短的時間回到原本的趨勢線上,如下圖:

[caption id="" align="aligncenter" width="670"] 正常的債基淨值走勢呈穩定向上 Photo Source:FundDJ 基智網[/caption]

不可否認,景氣轉好,股市也會跟著反應,以持有股票為主的ETF漲幅也會相對亮眼,但下跌的風險還是需考量進去,而債基上漲或許不如ETF,但在下跌或復甦的天數也相對縮短一些,利與幣投資人可以自行判斷嚕。

一般上班族,該投資ETF還是債基呢?以下鎬瑋提供一點看法供讀者參考:

1. 資金不充足者

若有穩定的工作收入來源、短期內不需資金者,也能接受股災時30%-60%的跌幅,那麼可以只以ETF作為長期投資的工具,在股災時,也能有資金可以持續投入,拉低成本,長期取得市場平均報酬,相信也會累積出一筆不錯的退休金資產。

若目前有穩定工作收入,但未來需支付固定的房貸等費用,而且不能接受過大的跌幅,那麼可以投資月配息的債券基金,讓配息成為可以靈活運用的現金流,可以支付各項支出,也可以再投入債基購買更多單位數,讓現金流持續增加。

2. 資金充足者

可以同時配置ETF與債基(每月有固定現金支出的可以選擇月配型債基),除了固定投入資金至ETF及債基之外,每個月還會從債基身上得到一筆現金流,這筆資金可以依照當時的狀況來選擇投入ETF或是再投入債基,養大現金流。

鎬瑋目前的做法除了每個月固定投入債基之外,每季也會投入資金至美股ETF,若ETF沒有一定幅度的回檔,那麼每個月產生的現金流就會持續投入債基,一步一步增加現金流,未來一旦發生股災,就有資金可以一直投入處於低檔的ETF或債基,實現資產倍增的效應。

最後,讀者在閱讀後,可以思考一下,利潤、風險與現金流之間的關係,自己適合哪一種搭配,才可以讓資產累積的過程中兼顧這三個面向,只考慮利潤,那麼一旦風險發生時,自己能承受的了多少?一旦需要現金流時,只能賣股求現?股災加碼,資金何處來?

已訂閱的讀者,相當感謝有你們的支持,鎬瑋深信經營被動收入是個正確也是未來安穩退休的最好選擇,自己的退休由自己掌握,未來除了持續寫一些觀念、經驗心得及被動收入工具使用的文章之外,也會針對一開始所提的三種收入方向來說明:

1.價值投資的部份:會以好股票的判斷、財報簡析及合理價的計算為主,另外還會加入美股ETF來作為長期投資的搭配。

2.債券基金的部份:會介紹如何挑選好的債基,投資方式介紹、現金流運用、各種幣別的搭配等等,用這部份規劃出持續增加的現金流,以自己來說,目前就是利用債基來償還房貸,還完後剩下來的幾萬元則可以持續投入錢滾錢喔。

3.網路收入的部份:這部份因一般人較少接觸,而且不像投資一樣立竿見影,投入金錢就馬上有成效,反而網路收入是一種需要一段時間建構、細水長流的方式才慢慢有一些效果,所以未來除了會寫一些可行的做法及觀念之外,建議讀者可以先開設簡單的免費部落格(推薦Google Blogger),思考一下有興趣的主題,慢慢找到自己可以執行的方向,有問題的話可以多利用搜尋,這樣比較快找到答案,或是可以利用SOSreader的問與答來與我交流討論。

封面圖片來源:wsilver @flickr CC BY 2.0

{kind=link}

{kind=link}

{kind=link}