一:世纪博弈

对大部分中国人来说,除三餐之外最关切的事就莫过房价走势。因为近年来房产已成为居民资产中占比最大的部分,可以说中国人的身家性命都押在了房产上。

中国房地产市场已上涨二三十年,房价在居民支出中占比一路攀升达到今天的几乎80%左右。价格的上涨已严重蚕食到经济和民生,而且这个价格即便是80年代末的日本和08年的美国次贷危机也望尘莫及,因此也被誉为史上最大泡沫。即是泡沫,那么必然存在一个破裂转折点。泡沫越大,爆破必猛烈,转折点也就更具有杀伤力,这就会形成所谓的明斯基时刻。

所以在房地产市场上一直存在看空房的声音,房地产崩盘的论调在2008年之前就不绝于耳,这种声音十多年来从未间断,自从有了自媒之后,这种风声更是甚嚣尘上。

崩溃论存在群众市场自然是因为有太多无产者,他们的收入不足以支撑房价,因此在社会中处于劣势。然而房价连年上涨,购房越发无望,也就只能去追捧看空房地产的文章,好歹在精神上保留一分念想。

所以毫无根据地看空和看多房地产都是不负责任的,这会误导民众。——市场是基于数据和博弈的,因此无论看多看空,都需要根据事实和数据分析,而非高喊精神口号。

首先开宗明义地告诉关注房地产的人们,房地产必定会出现大幅地,或至少在货币购买力平价上的下跌(如果政府大量发行货币的话)。

不过对普通人来说,绝大部分无法等到房价大跌的那一刻,他们会受不住煎熬,投降在大跌之前,就像历次的金融危机一样,普通人会成为泡沫爆破下的炮灰,因为这是一场世纪博弈。

这场博弈只有冷静的人能够胜利,因此每个人都需要扪心自问:看空中国房地产是出于情绪还是出于理性,自己的观点是否被市面上的舆论所煽动。在任何博弈场景下,如果不想被收割,都需要站在对手盘的角度思考,也就是站在政府和房地产商的角度。只有这样才立于不败之地。

二:均价十万?

房屋的居住用途在今天已经成为了附属产品,当下的房地产更多民生外衣下的金融产品。它的炒作热度早已超越日本金融危机和美国次贷危机,而这也是很多崩盘论的根据。

但遗憾的是:中国房地产并不会立马崩盘。

很多人忽略了中国是个资本和货币管制的市场,而且拥有最具有忍耐力的群众,这些群众对收割早已习以为常。而这就让政府对市场的调空能力远超市场经济国家。

因此会有许多人相信政府的掌控能力,认为房地产既然能上涨二三十年,那么自然也可以上涨四五十年,且国力正盛,风景独好,再涨一倍仍有余地。

但如果房价再涨一倍,那么一线城市均价就会超过十万。尽管这并不是世界上最高的房价,毕竟很多国际都市早已超越这个水平。但此处忽略了一点,就是中国的住房仍需要普通居民来承担,而并非像国际都市那样包含太多商业溢价。

因此普通人的收入和信贷能力就是判断房价的一个关键基准,从目前房产支出占据收入百分之八十以上的水准来说,房价已进入了再难上涨的临界点,因此可以预见,房价会被政府维持在一个平稳的价格区间。

政府目前就是要控制价格平稳而不是上涨,当然更不能大幅下跌。房价不能涨并不是因为政府拉不动房价,而是因为目前的价位是普通人能够承受的临界点。

政府的精算系统能够分析出普通家庭的最高承受能力,也就是他们能够咬紧牙,透支三代人收入勉强支撑的价位。超出了这个范围普通人就无法再接盘,或者说根本无力接盘。

因此价位必然会在这个区间内浮动,很多人说房价会涨到十万一平,但没有考虑到普通人不可能承受这样的价格,从目前的收入水平来说,即使透支一辈子都不可能承受。而且即便人们敢贷款,银行也不敢放贷。

生存最重要就是图一个念想,如果真要透支一辈子,那么很多人就索性放弃了。至少要让疲于奔命的人们相信,还完贷款后自己还能享受个一二十年,不至于毫无指望。

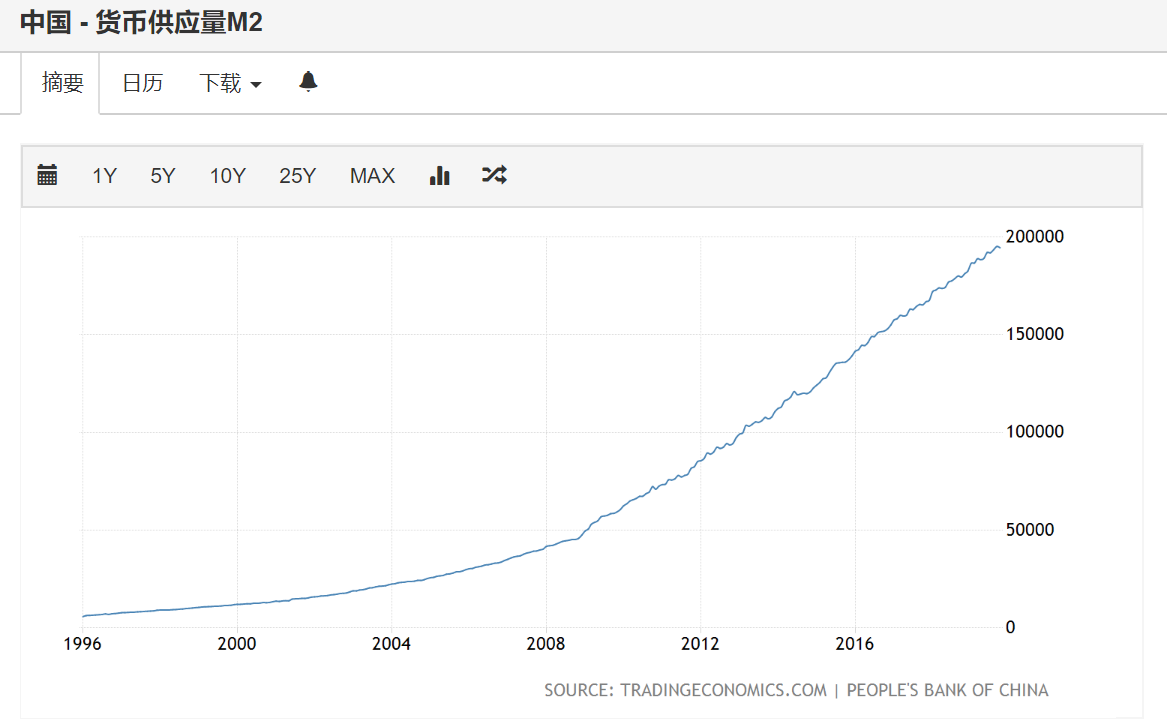

或许有人认为国家总会持续印钞,因此必将推动房价。但这掉进了一个算术误区,那就是房地产的体量远远超越了货币总量。印钞的确会让某些城市地租上涨,但从二者的体量增幅来看,房价涨幅不可能超越货币增速。

举例来说,08年政府投入四万亿,在这样的刺激下房价一年的涨幅达到50%。此后政府每年都投入大量货币,仅就狭义货币总量来说,每年大约增长2万亿。17年更是增长了5万亿,而18年增长了8万亿。

由图中的标记可以看到,货币数量在逐年增加,但百分比却逐年下降。与此同时,一线城市的房价横盘了四年。因为目前需要拉抬房市的资金不是区区几万亿能够奏效。投放货币对于房地产的边际效用会不断递减,顶多能让物价上涨而已。

三:修太多?炸掉就好。

然而另一方面要防止的就是价格下跌,这是一个敏感区域,房地产是万万不能产生下行预期的,即便是地产商自己愿意降价也不行,因为这会产生双杀效应。——首先人们买涨不买跌,下跌会引发抛售,同时让场外观望的人更加观望。其次,房地产估值变低,银行的风险系数就会变高,因为大部分的抵押都是不动产抵押,而杠杆的过度使用已经让银行如履薄冰。

更重要的是土地收入是政府收入的大头,这部分收入远远高于常规赋税。而一旦市场预期变冷,就意味着土地收入减少,土地流拍增多。这将进一步关联到财政支出,基础建设。并且土地的庞大收入一直维系着官僚系统的运行,这涉及到很多利益关系,包括官员政绩,私人收益,贪污,维稳费用。而一旦收入紧缩起来,队伍就开始不好带了。

因此需要不停注入信心,对房市长期唱多,才会持续吸引接盘人。比如新闻会以挖掘机指数告诉你房产需求稳定。

专家也会告诉你房地产泡沫只是幻觉。

房托们会营造抢房的气氛。

并且当大家对房屋过多产生疑问时,地产专家也给出了对策。

媒体也需要常年引导风向,在民间制造恐慌素材,诸如“无房就无妻”,“无房不能落户籍”,“孩子读书成问题”等等。

如果这些手段还还不奏效的话,就从政策上减少房地产的流动性,比如以提高交易税额和免税年限等增加交易成本。再加之一些非常规的行政手,诸如限售限购,杜绝小产权房屋的交易等等。

四:政府最大的隐患所在

对普通人来说,政府无异于全能神,拿捏了国人所有的软肋。但无产阶级革命的敌人总是出现在内部,政府最大的危险在于体制内那群人民公仆,他们往往会成为挖社会主义的墙角的先锋队。

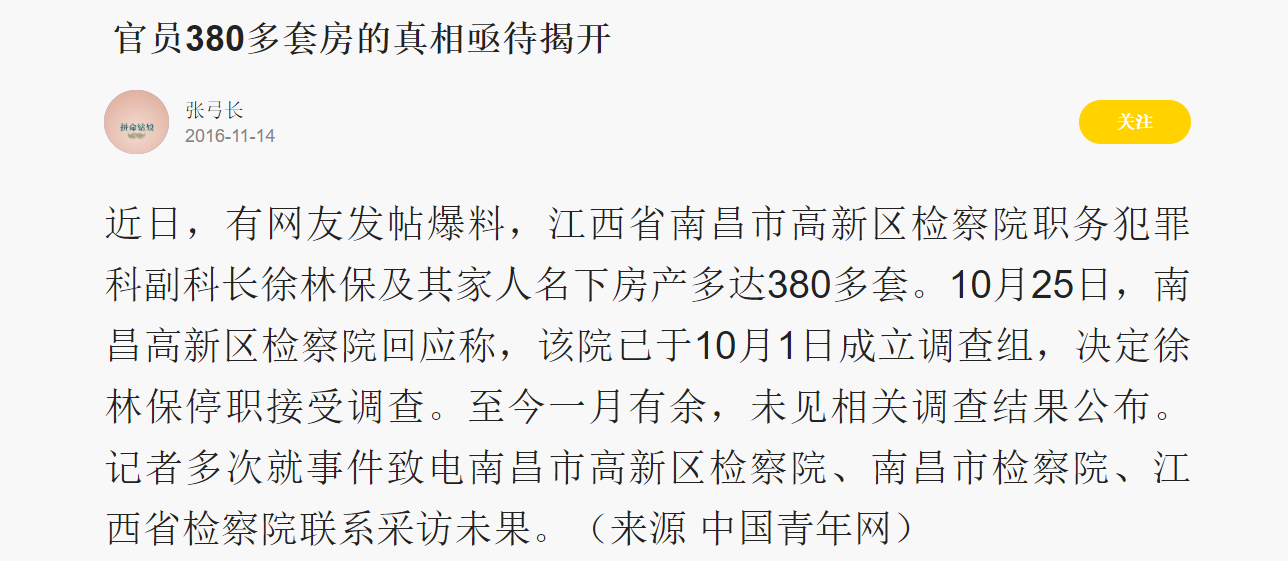

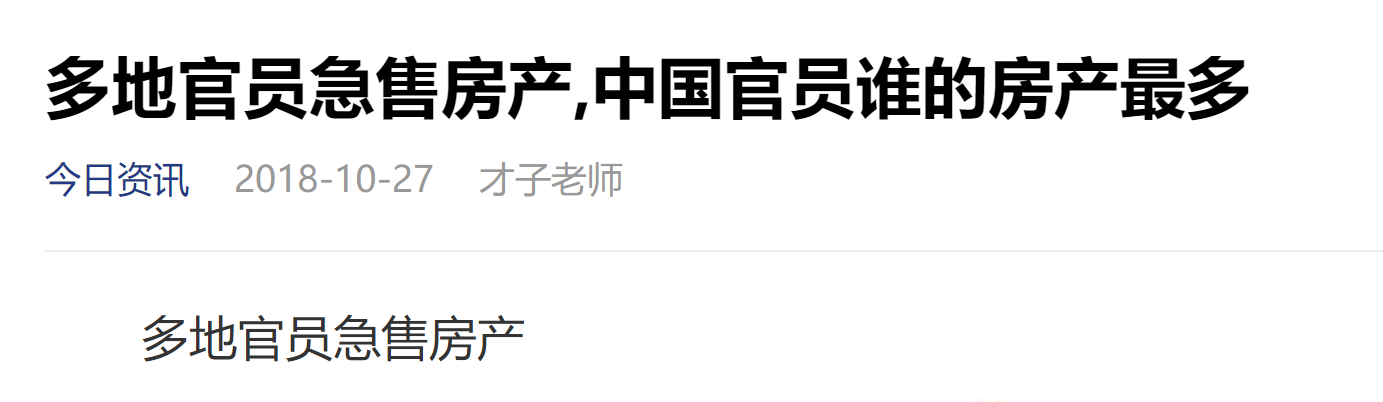

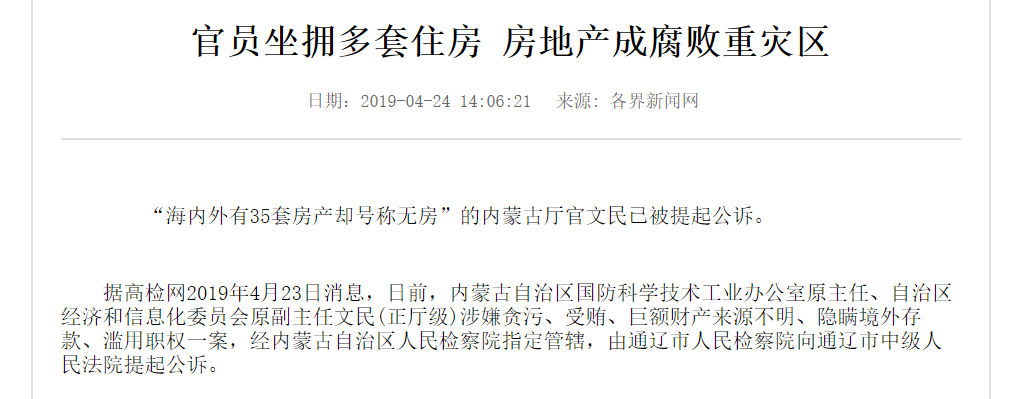

在这个市场上拥有最多不动产的往往是那些具有内部信息的人民公仆。在一二线城市坐拥几十上百套房屋早已屡见不鲜,正好比每一个贪官都坐拥数不清的情妇。

散户永远不会成为威胁,而这部分人才是政府最大的隐患,因此当他们开始抛售房产时就释放出最危险的信号。人们每每在媒体中看到官员抛售房产的信息,而能够披露出来的往往是少数。毕竟无产阶级善于地下工作,出货总要做到悄无声息,以免引起散户警觉。

但堤坝一旦出现破口就会越来越大,市场必然出现大幅降价的抛售,甚至跌停板出货。革命友谊总是断送在利益上,经济向好时队伍高度统一。一旦经济下行危及自身,就会离心离德,撕破脸皮,逃亡踩踏了。

五:从资金外逃看房地产的基本面

一个宏观的经济现象往往不能仅看它本身,而要看与其联动的元素。通常这些元素比表面现象更重要,而房地产经济之下的核心因素就是债务和外汇。

如果常关注新闻,就会留意到房地产商们高额负债和资金出海的消息。

负债不是问题,因为房地产本身就是高融资行业。问题是队伍中有人暗度陈仓,国内举债,国外并购。他们将国内资产质押,再将资产转移,社会主义的墙角被挖得千疮百孔。

显然这并非个案,不用替地产商们担忧房子难以销售,因为他们用股权质押的方式减持,让银行为这些房产兜底。同时也可以想见,这部分套现资金很大概率会成为外汇出逃到更安全的市场,出去之后便很难有回来的可能。

六:明斯基时间点

既然一切分析的目的是为了提高可操作性,那么就需要明确分析什么时间点是明斯基时刻。

——简单来说,就是你身边已经无人不买房,甚至投资多套房的时候。当所有人的存款,家庭和未来,都被挤榨干净的时候,就是明斯基时刻即将来到的时候。而现在显然已经靠近这个临界点。

为什么必须要所有人都入场?是因为这场泡沫的前提是中国经济出现了前所未有的压力,经济出现了拐点。换句话说,房地产泡沫不在于爆不爆的问题,而在于在谁身上爆的问题。房市和股市有类同之处,就是危机前夕往往是人心戒备最低的时候。

所以说房地产很难出现雪崩的现象,因为这场博弈将旷日持久,在没有榨出散户的最后一个铜板之前,博弈不会停止。所以一天大佬手上的筹码还没有派发完毕,去地产化的过程还没完成,泡沫就还会勉力维持。直到所有人都把资金押在房产上,并且手里没有余钱,同时还欠一屁股债务的时候,才是房地产价格开始坍塌的时候。

这样的场景类似电影《大空头》,——在最普通的人都大举投资房地产的时候,才是市场的危机点。普通人存在信息劣势,在这场博弈中注定耗不过政府。大部分人会在明斯基时刻来临之前投降。他们的耐心和信心被消磨殆尽,最后会说服自己:买房吧,好死不如赖活,这样的煎熬太辛苦。

那么随着全民买房,随后到来的自然是房价下跌,而这势必引发民怨。所以政府此时必然会化身救世主,开始大肆抨击炒房,对高房价造成的民间疾苦痛心疾首。媒体会大骂资本家,大骂投机倒把,大骂国际热钱和帝国主义。诿过于无良的资本家,同时抓两个出头鸟来公开批判。

此刻政府的口号会变成脱虚向实,严打炒作。让百姓“居者有其屋”。政府会成为危机中力挽狂澜的恩主,甚至让接盘侠们感激涕零呢。

七:房地产后续政策预估

目前的房地产市场来已经出现了诸多临界点到来的迹象:烂尾楼增多,地产公司大批倒闭潮,断供增多,法拍房频现。这也促使了房地产业加速变现和出清存货,许多公司加快了生产周期和降低成本,当然结果是楼塌了。

但中国人很快忘记了塌楼是要死人的,随后便“家属情绪稳定,销售持续向好”。不过消费力总有虚脱的一天,人口红利在减少,开放二胎收效甚微,并且失业还在增加。

但既然房地产是百年大计,房子没人买也不能坐视土地收入减少。增量没有了,那么就盘活存量。这就需要政府“金融创新”了,例如房产税,遗产税,租赁税,空置税,土地续租,变更贷款利率等。

当然,收割散户是一门精算学,所有手段都需要定制在散户恰好能够咬牙忍受的程度。——一旦压力超过这个临界点,很多人会选择断供,那么系统性风险就来了。

同时政府也把目光投向了市场中仍未被消化的客户,他们大多是买不起房的群体,即便房价降一半他们也买不起。但蚊子腿也是肉,不用担心政府的能力,尤其是一个擅于“金融创新”的政府。这时候,限价房,保障房,经济适用房就出来了,甚至还有“共有产权房”。

总之你有多大的潜力,我就给你定制多大的套餐。自然定制套餐在交易上存在诸多限制,这又锁定了流动性。

既然价格歧视手段收效显著,那么地产商们也照搬不误,比如售楼部频频推出内部价,友情价,尾盘清仓,人才房等。总之找个由头,不能明目张胆降价,让你暗中占便宜。且水管不能开得太大,以免引发警觉。

接下来需要作的就是进一步限制流动和抛压,比各种限售政策。借口无非是遏制投机,但很多人发现只遏制了散户,新房销售毫不耽误。

八:史上最大收割和方舟

实际上在任何国家,炒作民生都被视为禁区,因为这是破坏经济根基的事,会让政府面临执政危机。

所以很多人会疑惑政府为什么不促使经济脱虚向实。从目前的迹象看,市场也压根没有打算坐实经济,就算抛开房地产,当下的热门行业,P2P,互联网+,数字货币,都没有脱虚向实的苗头,反倒更类似变相收割。

这在于房地产本质上是转移债务的手段,是政府在为天量债务寻找“代价”的过程。是政府在经济下行的压力下将风险剥离出金融系统的行为。因此问政府为何不放弃房地产脱虚向实,就好比股市问庄家为什么不诚信经营企业。

这两个市场的目的都是为了收割,镰刀一刻没有停歇,因为情况十分迫切,目前需要不计一切代价鼓励买房,无论有钱的,没钱的,还在读书的,还在襁褓的,甚至要饭的。没有工作不要紧,父母可以垫背。收入低不要紧,银行贷款来解忧。

一番分析下来,很多人不免疑问这种刮地三尺,竭泽而渔的最终目的是为了什么?

——简单来说,是因为某些人需要一艘方舟,在大洪水来到的时候能确保自身平安。而今天的每一笔房地产交易,都将把这艘方舟打造得更加牢固。至于船外人们的死活,那并不是他们关心的问题。