今年以來漲多的成長股受到的打壓是很明顯的,Baillie Gifford的SMT從高點跌了超過20%,Ark的旗艦ETF ARKK則跌了超過30%。Ark的Cathie Wood年初其實就在講會面臨大規模的修正,他也說會把握這個機會,持續投入他們信仰最堅實的破壞式創新公司。市場也很明顯知道Ark受散戶的追捧,打壓最深的大部分也是Ark的重倉持股。

之前本版和大家介紹的Baillie Gifford這家以長期投資成長股著名的Tesla大股東,BG管理的信託基金Scottish Mortgage Investment Trust(SMT)今年以來表現也是-5%輸大盤,他們同樣也是強調自己關注公司至少五年期以上的報酬與成長性。

Baillie Gifford 和 Ark 都不斷強調,少數的破壞創新贏家公司,能夠產生非線性的指數級投資回報,而他們的目標都是在抓住這些可能帶來重大改變的公司。Baillie Gifford 認為疫情加速了新經濟趨勢的發展,而相信「均值回歸」的人,可能面臨所謂的「正常」已經回不去了,新經濟的優勢不會因為疫情趨緩而回頭。

作為Tesla的大股東,Baillie Gifford 過去一年賣掉了自己 80% 的 TSLA 股份,原本投資組合佔比最大超過9%的資產降到了佔比4.5%。主要的原因是他們希望能夠維持投資組合的多樣性,同時更專注投入在他們認為具有更高長期潛在回報的公司。(我自己的解讀是,以機會成本來說,BG認為有比Tesla目前價位更具潛在報酬的標的,否則其實即便要分散投資組合佔比也不用直接砍半,亞馬遜也是同理可證)

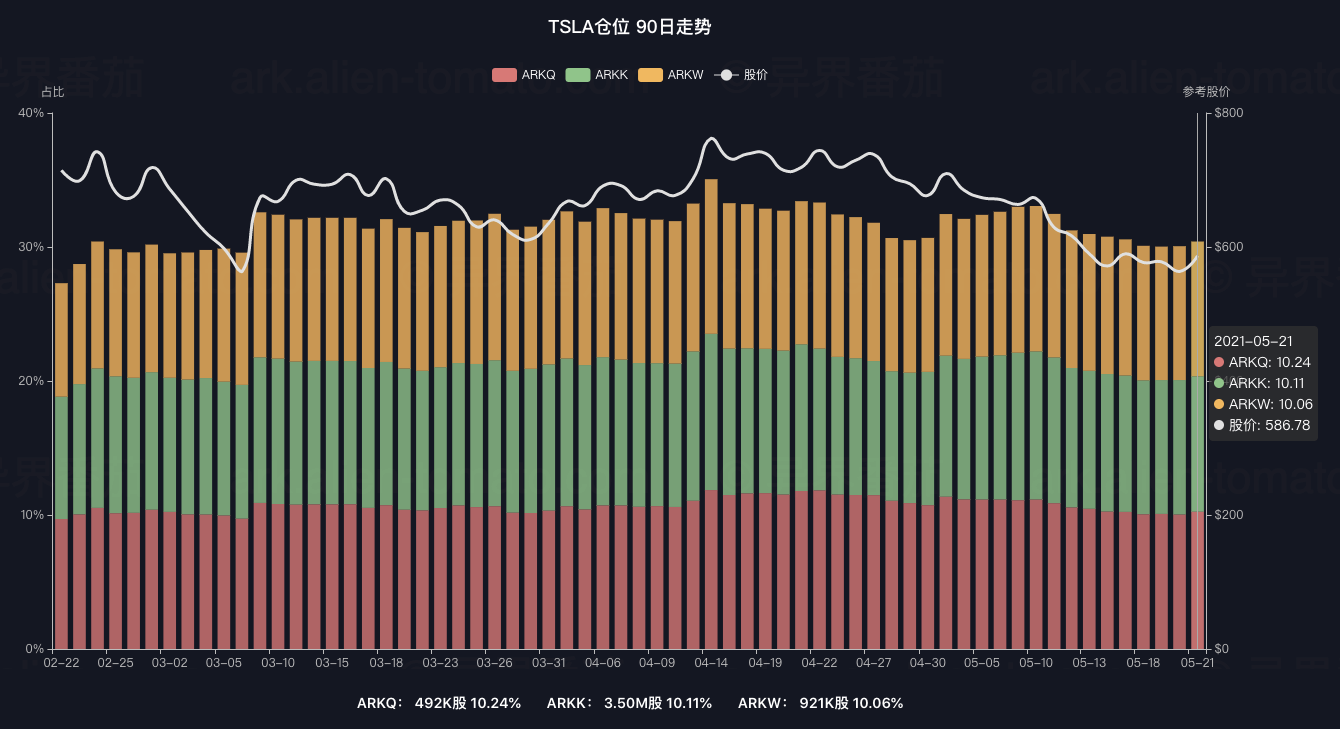

雖然對Ark來說也是強調集中投資在破壞式創新公司,但在調整投資組合時和BG不同Ark是更堅定的核心持股持有者,Ark的做法都是以整個投資組合的權重來配置。假設如果他們打算將Tesla的比例配重在10%,那就是Tesla跌幅超過整個組合時Ark就會加倉,漲幅超過時就會減倉,不變的是會將Tesla的比重在旗艦基金ARKK和ARKW、ARKQ都維持最大佔比10%。

這也是為什麼在今年二月ARKK高點以來,持續地猛力下跌,但是Ark加倉幅度最大的不是Tesla,因為有其他的核心標的公司跌得比Tesla更凶。Ark的作法是賣掉作為「類現金」的科技大權值股像是FB、Google、Apple和台積電等,來加倉他們看好長期有潛力的跌深股。

Ark賣光蘋果去買Ark認為未來會有高成長的公司,很多人不理解為什麼在市場壞時不將資金放在更安全穩當的權值股比較抗跌。但Ark的思維模式是:如果是他長期看好會成長的公司,就要趁有跌的時候多買一點。

這在成長股下殺段時就會不停接刀擴大損失,但木頭姐就是希望在小麥價格下跌時掃貨,等到小麥漲時手上最多小麥的就是大贏家。這可能也是很多人沒有注意到這樣的投資風格,是否適合自己的風險偏好。

事實上,今年高點以來Ark規模最大的旗艦基金ARKK還是資金流入大於流出,即便已經跌了超過30%但資金淨流入仍是正的。但是木頭姐一度喊說覺得未來最有希望的ARKG,卻是一路猛跌而投資人也丟盔棄甲。總體來說還是很多相信Ark的人,持續為成長股的信仰加值。