- 本站在幹嘛?歡迎參考〈追蹤股票名單、寫作方向和專欄架構〉一文;美股投資新手必讀:〈寫給美股新手的投資階梯〉。

- 所有付費訂閱讀者,都可申請加入專屬的TG群組。除了我之外,群裡面也有很多高手不時分享和討論投資想法,集思廣益。申請辦法詳見這篇。

- 一、另設有公開的Telegram群組(加入後須留意訊息並回答驗證問題),供大家隨便聊投資用;二、加入Discord群組接收科技成長股新聞資訊;三、追蹤美股投資十日談或臉書粉專獲得最新文章通知。

- 關於我對Silvergate Capital(SI)的基本看法,可在索引檔案找到。

幾點感想:

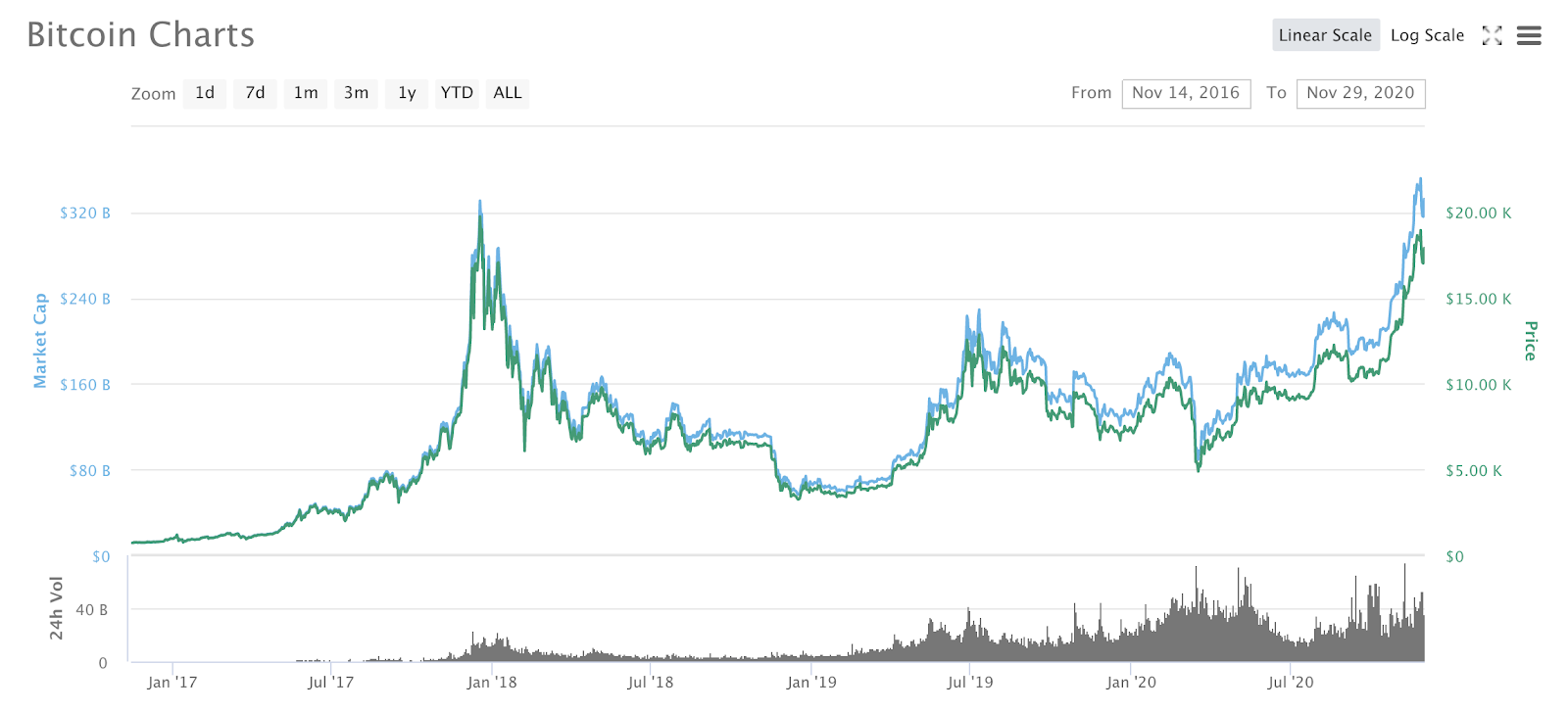

第一,今年第二季加密貨幣市場已經在降溫,但SI的存款總額卻能維持跟Q1差不多的水平,表現比想像中好。部分原因可能是客戶數有持續增長的關係。

第二,因為存款總額能夠維持,無息存款比率也維持在高檔,現在SI實際上變成一隻「加息受惠股」,佔總營收比例甚高(89%)的利息收入增長強勁。第三,過去最具增長概念的「服務收入」已經愈來愈雞肋,從去年加密貨幣行情大好時候佔總營收比例26.4%,跌到最新只有10.9%。

第四,雖然隨著利率上升,利息收入前景不錯。但假設接下來加密貨幣行情沒有大幅反彈,那麼Q3的業績壓力會比Q2更大,存款總額不知是否能夠維持。

第五,如果傳統銀行股成份變多,短期內無法恢復成長股的氣勢,那麼SI的估值也不應該像去年那麼高。比較安全保守的估值可參考2020年行情低點時候的3.9倍,股價大概是45元(前陣子幾乎有到過這個價格)。

第六,整體來說,SI這種「進」可以是成長股(但比較像追蹤加密貨幣市場本身的成長,而非幣價),「退」可以是傳統銀行股的特質還是滿不錯的。如果對加密貨幣市場長線前景有信心者,是可以持有下去。