- 本站在幹嘛?歡迎參考〈追蹤股票名單、寫作方向和專欄架構〉一文

- 所有付費訂閱讀者,都可申請加入專屬的TG群組。除了我之外,群裡面也有很多高手不時分享和討論投資想法,集思廣益。申請辦法詳見這篇。

- 一、另設有公開的Telegram群組(加入後須留意訊息並回答驗證問題),供大家隨便聊投資用;二、加入Discord群組接收科技成長股新聞資訊;三、追蹤美股投資十日談或臉書粉專獲得最新文章通知。

前言

寫這篇文章,是因為隨著專欄愈來愈多讀者訂閱(謝謝大家支持!),我發現讀者的構成也慢慢多樣化。一開始訂閱本專欄的,我相信主要都是投資科技成長股的夥伴。也就是說,這類讀者在訂閱之前,本來就是科技成長股的投資者,想看本專欄可能是因為想參考我對個股、財報與市場動態的分析,作為自己投資操作的參考,本身對科技成長股投資並不陌生,甚至可能也有多年的投資經驗,對風險控管和投資組合配置等等,已經有一定的想法。

但最近我在看一些讀者來信時候(像申請付費TG群組),不少人在自我介紹時候都說自己是美股新手,想在本專欄學習一些投資知識,我覺得自己有責任該把正常的投資步驟說明一下,以免新手「誤入歧途」。美股投資階梯

本專欄主要談的都是「科技成長股」,是美股當中一個特定的板塊,並不代表美股整體表現。有時候會跑贏美股大盤很多、有時候也會「斯人獨憔悴」,要痛苦掙扎頗長一段時間。這個板塊有自己的漲跌邏輯,風險較高、股價波動較大,理論上需要有較多股市投資經驗,有較好投資紀律的人才比較容易駕馭。

在本專欄,我會分享自己的投資紀錄,這包括我個人的投資組合,以及股票買賣紀錄。如大家所見,我的投資組合佔比七成多都屬於科技成長股,我的買賣也以科技成長股為主,但這並不是一個適合新手的投資組合。

最主要原因有一個,就是不管新手個人的技術是好是壞,但都不能避免一個一定會有的特質,就是拿錢出來投資的時候,這些錢,全部都是本金,沒有盈利。我相信大部分人拿出來投資的本金,都是辛苦上班、工作,花了很多個月、甚至很多年慢慢累積存下來的,可能連失去一成、兩成都不會感到舒服。如果你自問自己是這樣的人,那麼在這個階段,我覺得要想的問題並不是「以小博大」,而是如何以最高的勝率、較低的風險,在一段時間內獲取合理的回報。

投資階梯一:被動投資

如果問我一個問題,就是有甚麼標的,買入時候可以不管高位或低位,不管宏觀經濟狀況,也不用管財報和估值,反正只要有錢就可以定期定額無腦丟進去。如果跌掉兩成或三成,甚至腰斬,完全不需要感到害怕,而只會覺得是千載難逢的機會,回報長線下來也有非常大的機率跑贏通膨,那麼我只會想到一種,就是追蹤大盤表現的指數股票型基金(Exchange-Traded Fund, ETF)。

如果是最近一、二十年加入市場的人,我想指數股票型基金的普及,對很多人來說應該算是最大福音。所謂「指數股票型基金」,跟投資個股最大差別是,買賣方式明明跟個股差不多,但那個代號背後(像VOO、QQQ、ARKK),實際上追蹤的卻是一籃子股票的表現,可能多達數十隻、甚至幾百隻股票。

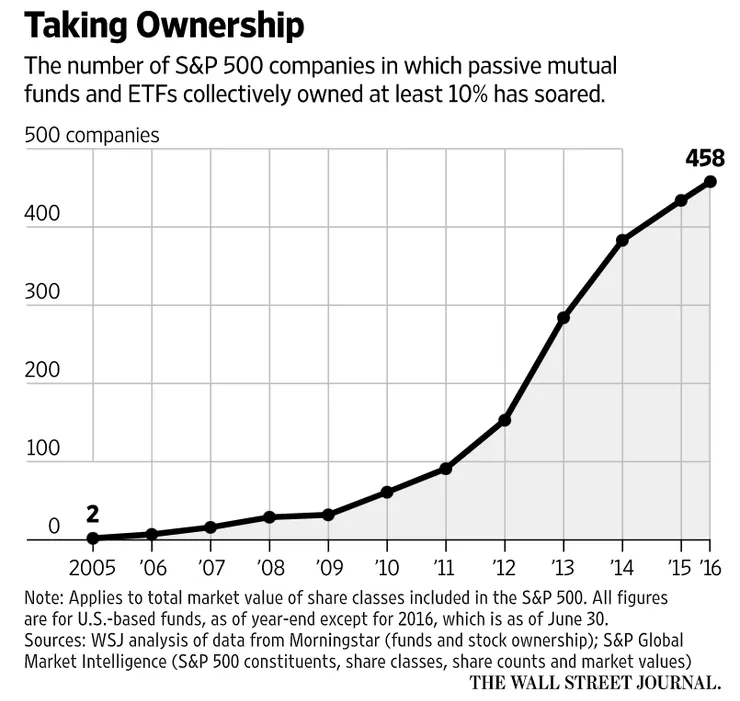

根據幾年前《華爾街日報》一篇專題報道,由被動型共同基金和指數股票型基金持有的標普500指數成份股數量,由2005年的4.6%,至2016年年中已經增加到11.6%,增幅逾1.5倍。相信到現在只多不少,即愈來愈多資金透過被動型投資工具進入市場。

嚴格來說,指數股票型基金的種類非常繁多,有主動、有被動,有追蹤大盤表現的,也有按主題(像半導體、電動車)選股的。根據德意志交易所發表的指數產業白皮書,早在2013年時,僅綜合富時、明晟(MSCI)、羅素、標普和斯托克等五大指數供應商,已創造了超過180萬款形形色色的指數。大量資金透過這些指數進入市場,而不是由個人挑選股票。

要區分「主動型」和「被動型」兩種指數股票型基金,就要先搞清楚整個指數產業的構成。根據指數產業白皮書,組成指數產業鏈者可分三塊,分別是:一、指數管理者;二、產品發行商;三、終端客戶。

指數管理者,指的是編製指數的供應商,像MSCI、標普之類。這些供應商編製了指數,平常負責管理,但不一定所有指數都有相應的ETF產品,如果產品發行商覺得某個指數有市場價值,就會付訂閱費或許可費給指數供應商,然後再根據其指數發行ETF供投資者購買。舉例來說,平常維護與管理標普500指數的是「標普道瓊指數有限公司」(S&P Dow Jones Indices LLC),而發行VOO這個追蹤標普500指數的ETF給投資者購買的,則是領航投資(Vanguard)。

要成為被動型ETF,有兩個標準。第一,該ETF產品的管理者,只力求反映指數的表現,而不會按照自己的看法增減持股。第二,該ETF產品所追蹤的指數,是根據一些客觀數據、公開準則來決定成份股名單,而不是專家小組的內部意見。

因此,追蹤大盤表現的ETF,是最典型的被動型ETF。以美股來說,我覺得真正最具代表性的大盤只有標普500指數,而不是道指或納指。道指不好是因為成份股太少,只有三十隻,似乎有點不足以代表整體美股表現。納指不太能夠代表美股大盤,主要有兩個原因:第一,其成份股局限在納斯達克交易所上市者,排除了只在紐交所上市的美股;第二,納指也包括其他國家公司在納斯達克交易所上市的預託證券(American Depositary Receipt, ADR),並非純粹的美股指數。

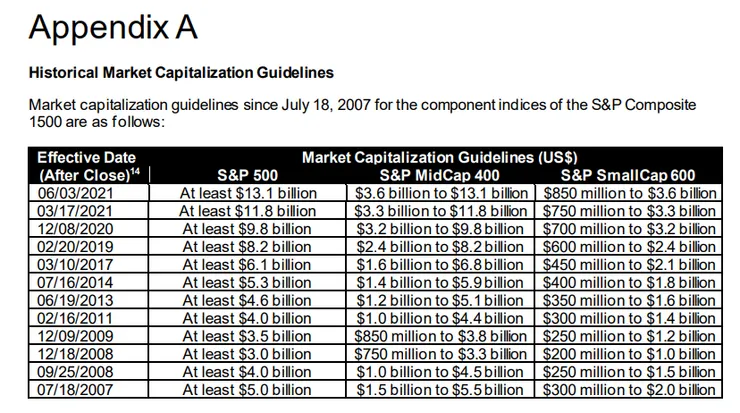

很多人理解標普500指數為美股市值最大的500家公司,其實並不一定。要成為標普500指數成份股,除了市值之外,仍然有一定的選股準則。標普道瓊指數有限公司為管理「標普500指數」而成立了一個委員會,並由該委員會根據一些標準來決定成份股名單。跟ARKK這種主動選股的ETF不同的是,VOO追蹤的標普500指數,其管理委員會主要是看市值,但除了市值夠大(最新標準是131億),還要符合一些建基於客觀數據的標準,像是必須是美國公司、過去半年最少要有25萬股交易、其大部分股票被公眾所持有、上市時間最少超過一年,以及最近一季和前四個季度收益之和均實現盈利等。

因此,嚴格來說,即使是投資追蹤標普500指數的ETF,也並不是100%的被動與客觀,而實際上是相信標普500指數管理委員會所制定的選股準則,委員會在這些建基於公開、客觀數據的準則框架內,決定成份股名單,以此盡量將個人喜好的因素降到最低。

追蹤標普500指數的ETF,一般最多人提到的有兩隻,分別是SPY和VOO。我之所以推薦VOO而不是SPY,純粹是因為VOO的管理費用低得多,比較划算。根據MoneyDJ網站的資料,VOO的總管理費用僅0.03%,而SPY則高達0.09%。

從2010年10月到現在,VOO的總回報是280%,到現在算11年的話,年化報酬率大概13%左右。

此外,波動性也比較低。以2020年年初疫情初次爆發的股災來說,最高由311元一度跌至200元,最大調整幅度是36%。至於從2021年11月至今,許多科技成長股都被殺到血流成河,早陷入隱形股災,股價被腰斬者數不勝數,而VOO至今從歷史高位下來也不過只有10%而已。

一般來說,以大盤ETF來說,如果沒有重大事件令市場極度恐慌的話,從高位的調整幅度達20%已經算是非常多了,是很好的買入機會。如果跌幅繼續擴大到三成以上,基本上都是多年難得一見的禮物。即使等不到千載難逢的機會,每月定期定額買入VOO,除非世界格局有重大改變(美國滅國?),否則長線來說美股大盤繼續一浪高於一浪的機會極高,是個可以無腦投資的標的。

因此,對美股新手來說,如果自問心臟不夠大,不想承受太大波幅,也不想股價跌下去的時候擔心太多睡不著,可以將VOO佔投資組合的比例拉到最大,大概四到五成都可以,剩下再考慮別的。

投資階梯二:權值股投資

配了四到五成進VOO之後,接下來可能還是會手癢,想找些個股來買。一般來說,先挑些市值大、有盈利的權值股勝率較高,這些公司基本上都已經證明了自己是市場上長期的贏家,雖然現在投資這些未必會有很誇張的回報,但偶爾還是會有驚喜的。比方說,現在市場上市值最大的美股是蘋果公司,市值已高達2.6萬億美元。幾年前蘋果公司的市值首次衝破1萬億美元時候,我就在想,市值都這麼大了,上面空間還有多少?但沒想到,前陣子蘋果公司還真一度觸及3萬億美元給我看。去年科技成長股板塊的環境很不容易,但蘋果公司全年卻漲了34%。

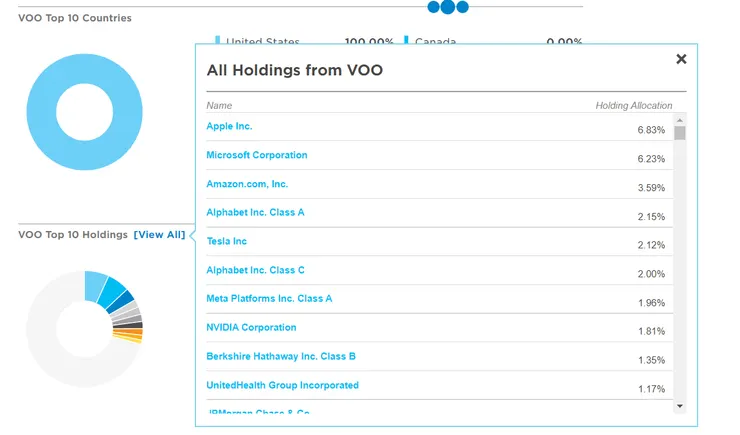

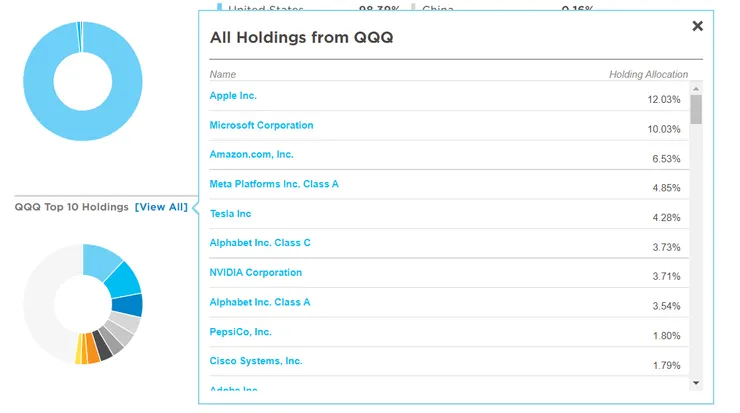

找權值股名單很簡單,就是到etf.com查VOO成份股就可以了。根據VOO最新的權值股比例,前八名分別是:AAPL、MSFT、AMZN、GOOGL、TSLA、FB、NVDA、BRK.B。我想這八家公司當中,前面七家都是家喻戶曉的,應該沒有甚麼人不曉得,第八家BRK.B乍看有點陌生,但其實就是Berkshire Hathaway,即股神巴菲特的公司。如果相信巴菲特的投資理念的話,可以買這家。

雖然近年巴菲特的投資理念常被笑落伍,但投資表現其實並沒有很差。最近《金融時報》製作了一張圖表,回顧ARKK與BRK從2020年初以來的表現,發現ARKK雖然在2020年大幅拋離了BRK,但最近已經被BRK趕上了。

上文提到,VOO從2010年10月到現在的總回報是280%,同期BRK.B則由83.3元上漲到307.19元,總回報是269%,其實跟大盤表現相差無幾。

如果想投資科技巨頭的話,我想上述VOO權值最大的七家應該就是最好選擇,但我個人並不是很想要在裡面選股,因為個人經驗是,除非七家通通都買,不然在七家當中選個兩、三家的話,有些時候個別公司會休息個一年半載不太動,如果剛好是你選的公司,那就吃不到漲幅。像我很喜歡的AMZN,已經超過一年沒有甚麼表現;而股價向來較為穩定而無聊的MSFT,去年則大放異彩。近年非常紅的TSLA,過去股價也曾經長達好幾年時間幾乎沒有甚麼在動,如果不是特別有信心者,幾乎很少人可以長期拿住(有一陣子TSLA股價被華爾街瘋狂做空)。

因此,即使想投資科技巨頭,我個人也是推薦透過ETF的方式來持有,其中一個很不錯的選擇就是QQQ。QQQ是追蹤納斯達克100指數的ETF,但並不等同於納斯達克綜合指數(即一般講的「納指」)。納斯達克綜合指數反映的是在納斯達克交易所上市的所有公司,包括逾三千隻股票、ADRs和REITs等等,成份股非常龐雜,很少ETF產品是直接追蹤納斯達克綜合指數的。富達有推出一隻號稱追蹤納斯達克綜合指數的ETF ONEQ,但其實也不完整。

至於廣受歡迎的QQQ,實際追蹤的是納斯達克100指數(又稱「小納」)。小納是剔除納指當中的金融股後,由市值最大的100隻股票所組成,由於採市值加權計算方法、成份股數目也比VOO少得多,所以前八大成份股佔比極重。根據最新資料,這八家公司分別是:AAPL、MSFT、AMZN、FB、TSLA、GOOGL、NVDA、PEP。也就是說,QQQ前七大公司跟VOO前七大完全重疊,但前者的前七大公司共佔比48.7%,後者則僅為26.69%。

除了投資科技巨頭之外,我喜歡QQQ的另一個原因是,它也包括許多長期表現非常不錯的非科技類公司,像COST就是一隻有點無聊但耐力驚人的長牛股。

從2010年10月到現在,QQQ的總回報是597%,到現在算11年的話,年化報酬率大概落在19%左右,是一個非常亮麗的數字。

波動性跟VOO比起來差不多,2020年年初疫情股災的最大下跌幅度為31%,最近一波調整,到目前為止的調整幅度為15.6%。

如果是新手的話,在配了四到五成VOO之後,可以配三到四成的QQQ,如此一來這兩隻ETF就已經佔到美股投資組合的八成左右,剩下如果真的有興趣,就可以考慮是否要投資風險較高、但潛在回報也可能較高的科技成長股。

老實說,如果現在進場,滿手現金的話,我覺得運氣算是很不錯。如果願意承擔比較大的風險投資科技成長股,現在一堆明星股的股價都打了很大折扣,估值跟歷史水平比起來已經不貴,風險跟去年比也降低了許多。如果比較保守,暫時只想碰ETF的話,連QQQ都已經跌了15%給你買,接下來除非宏觀經濟真出現很大的黑天鵝,不然我覺得下行空間不大。按照過去經驗,如果只是單純因為貨幣政策收緊的下跌,頂多調到20%多一點應該就差不多了吧。

投資階梯三:科技成長股投資

因為本專欄主要就是在談科技成長股為主,這裡就不多說,專欄裡面絕大部分文章都在講這個。我的投資組合和交易買賣,可以看這裡。我的投資心法,可以看這裡。其中有兩篇文章總結和歸納性質比較強的,可以先參考:

關於投資成長股的風險,可以參考我在去年年底寫的「全年回顧」,文章裡面舉了很多我在2021年年初的持股,如果後來沒有警覺到不對選擇賣出的話,我去年的投資組合可能已經會崩潰得不成樣子。

至於去年/前年幾隻明星股的股價下跌幅度,隨便舉幾個給大家參考看看:

- CloudFlare(NET):從221元跌到最新84元,下跌幅度為62%。

- Upstart(UPST):從401元跌到最新94元,下跌幅度為77%。

- Peloton(PTON):從157元跌到最新26元,下跌幅度為83%。

- Zoom(ZM):從451元跌到最新145元,下跌幅度為68%。

- Palantir(PLTR):從45元跌到最新13元,下跌幅度為71%。

我覺得自己算是幸運的人,早在疫情前很多年就接觸到科技成長股投資,有享受到前面幾年非常不錯的市場環境,累積到豐厚盈利。從2021年開始,科技成長股的投資環境變得惡劣了許多,回報大不如前,但到現在還有信心、耐心留在這個板塊,很大一部分原因也是因為有前面的盈利在支撐。這也是為甚麼我說,如果美股新手還沒有賺到錢,就貿貿然把大筆資金投進成長股的話,很可能在真正賺到錢以前,就已經把信心、耐心都消耗殆盡,在這種市場環境下也可能賠掉不少本金,就非常可惜了。倒不如循序漸進,從易到難一步步來,等真正累積了一定盈利,再來考慮要不要加大成長股的比例。我自問自己如果現在才進場,投資組合也不會像現在這樣配,科技成長股的比例可能頂多兩到三成左右。

如果投資科技成長股的話,Saul's Investing Discussions是一定要參考的。不過那個板上的投資者,主流風氣沒有在理會風險控管,老實說我自己投資科技成長股多年,也切實體會到這板塊能夠賺錢,也沒辦法像他們那樣做。他們的做法簡單說就是基本不留現金,100%投資科技成長股,而且重押最有信心的股票,也不太管宏觀經濟環境的變化,如果遇到逆風就是硬吃下來。像是遇到最近這種市況,他們的投資組合基本上就是從高位腰斬,我覺得太痛苦了。

我個人在2020年也是100%投資成長股,但經過去年3月那波,就已經更加重視風險控管,投資組合會配合宏觀經濟的風向而有進退,也會用很多風險控管手段來降低投資組合的波動(像是控制注碼、節制加碼次數、活用現金比例,適當利用ETF來調節投資組合等)。很巧的是,本專欄也是大概差不多時間開始寫,希望在這段科技成長股投資的艱困時期,我這種比較重視風險控管的投資方法,能為大家帶來一些幫助。以上。