觀看之前可以把我之前做的文章先看過一遍,方便後續討論。

股利 VS 價差-哪個比較好?(https://vocus.cc/article/648c046dfd89780001c0e561)投資在沒有選擇創業這種直接開拓一個現金流的投資方法外,大多數的投資都是圍繞價差(買低賣高)或是股利(領利息)來獲利,這次我們深入一些,用年齡、身上資金量和有無債務(像是房貸或車貸之後的貸款),來看看各個族群對於價差和股利的投資方式偏好。

在開始比較之前,可以用一些假設來簡化思維

1.以2023年的所得稅申報為主,股利的稅收會先以合併所得稅來避稅

2.以單身所刻的稅收額度為主

3.人身揹債務時壓力升高,股利可以舒緩壓力

4.年紀越大對於穩定現金流越有需求

A.資金量最投資決策的影響

年收入小於或等於42.3萬

0050年化報酬:(121579.6/45394.6)^(1/14)-1=7.30%

0056年化報酬率:[(67879.4+21456.56)/45394.56]^(1/14)-1=4.95%

年收入介於42.3萬到472萬並且把股利節省的金額(8.5%)視為獲利算到報酬

0050年化報酬:(121579.6/45394.6)^(1/14)-1=7.30%

0056年化報酬率:[(67879.4+21456.56*1.085)/45394.56]^(1/14)-1=5.11%

年收入和股利合併總額超過472萬,使股利無法折抵稅額,多出的股利課稅金額以28%計算並視為損失列入報酬

0050年化報酬:(121579.6/45394.6)^(1/14)-1=7.30%

0056年化報酬率:[(67879.4+21456.56*0.72)/45394.56]^(1/14)-1=4.43%

小結:股利可以讓你在稅收上有折抵效果,但把稅收折抵的額度算進去,0056年化報酬率也沒有超過0050。

B.年齡和貸款壓力對投資決策的影響

年齡和貸款壓力使人對於投資習慣決策產生不同想法,年齡越大會面臨婚姻、房貸、收入或養老等諸多生存壓力,貸款則是每月需要上繳錢的壓力,對於金錢需求的壓力上升,會使人願意犧牲一些收益來換取生活上的舒適度,我將舒緩貸款壓力視為一種利潤加在0056的報酬率上,沒有貸款壓力則根據年齡分布對0050和0056的報酬率增減百分比。

我假設年收入依序對應青年(年收入小於或等於42.3萬)、中年(年收入介於42.3萬到472萬)和老年(年收入介於42.3萬到472萬),老年設定在年收入介於42.3萬到472萬是因為即使沒有工作,在青年和中年的時光買了0056超過70張(平均一年買個4張左右),股利大約落在46萬左右的股利收入。

青年視角下選擇:

有壓力:增加2%的0056報酬率

沒壓力:增加2%的0050報酬率和減少1%的0056報酬率

中年視角下選擇:

有壓力:增加4%的0056報酬率

沒壓力:增加1%的0050報酬率和增加2%的0056報酬率

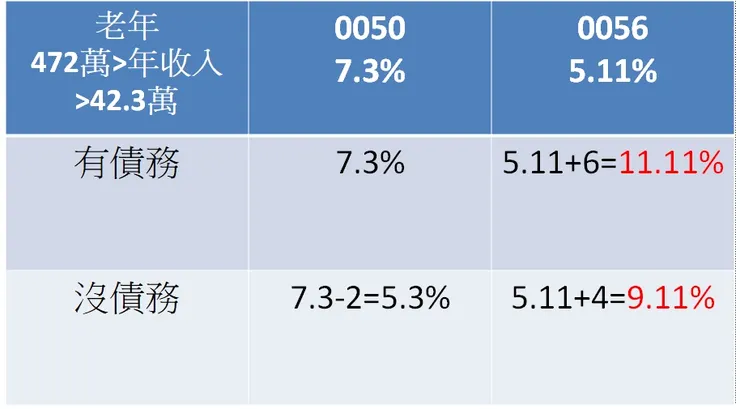

老年視角選擇:

有壓力:增加6%的0056報酬率

沒壓力:減少2%的0050報酬率和增加4%的0056報酬率

即使在獲利方面0050的價差策略可以獲取最大利益,在還債壓力下,投資人可能會傾向投資0056領取固定現金流來暫緩債務壓力,年紀愈大,對於穩定資金獲取會視為一種需求的安全感,即使沒有債務也會願意選擇股利策略。

這些計算和假設是根據我對於大眾對於不同年齡和貸款壓力的資訊所描繪的輪廓,貸款壓力和個人在不同年齡階段的心理需求都有所不同,可以經過自己思考後重新調整得出不同結果,很推薦讀者可以試著把我上述的實驗數字重新調整來觀察自己的投資偏好。

我認為在選擇投資策略時,除了利益最大化之外,情緒也是一個可以注重的點,讓自己在投資時不會因為過於專注在投資而失去生活的舒適和快樂。