為確保本研究報告具備高度的嚴謹性、詳盡性與分析深度,針對2026年4月上旬台灣股市強勢股群體及其背後的宏觀與微觀驅動因素,制定並執行一套由宏觀至微觀的完整研究架構。首要步驟為數據彙整與市場表現排序,基於提供之市場交易數據,精確篩選並列出該週漲幅排名前二十大之股票,量化其絕對與相對表現。緊接著進行大盤走勢與宏觀環境聯動性分析,探討台灣加權股價指數在同一週期的整體走勢,剖析大盤屢創歷史新高背後的資金結構、成交量能特徵,以及核心權值股對中小型股的資金溢出效應。

在確立宏觀背景後,本研究進入產業歸屬與板塊題材映射階段,針對前二十大強勢股進行詳盡的產業類別劃分、核心產品或服務界定,以及終端應用領域的對應,藉此判斷市場資金是否高度集中於特定產業週期或新興技術題材。隨後,針對任務指定之十五檔核心強勢股票展開深度盡職調查,進行個體層面的深度剖析,涵蓋近期重大公司新聞、法人研究觀點、產能擴充計畫及重大事件,並嚴謹評估其競爭壁壘。在此基礎上,進一步萃取這些領漲公司的最新財務報告摘要,包含近期營收表現、毛利率擴張軌跡及每股盈餘數據,以驗證其股價爆發是否具備堅實的獲利基本面支撐。最終,超越表象數據,探討驅動本週市場極端強勢的深層次結構性因素,綜合撰寫並提出對未來市場趨勢的前瞻性策略見解。宏觀環境與台灣加權股價指數走勢分析

台灣加權股價指數於2026年4月上旬的分析週期內,展現出極具歷史意義的爆發性多頭擴張走勢。從2026年4月2日的收盤價32,572點起步,市場資金展現出極具侵略性的推升力道,至4月10日收盤時,指數已強勢躍升至35,417點,期間盤中最高更觸及35,417.83點的歷史新高水位 。在這短短數個交易日內,大盤累計飆漲達2,845.4點,單週漲幅高達8.74%,徹底扭轉並化解了先前市場對於高檔估值過高的疑慮 。深入剖析此波上漲的量價結構,可以發現其並非由單一權值股所營造的虛假繁榮,而是伴隨著極度充沛且健康的市場流動性。期間成交量能穩定維持在新約台幣8,295.37億元的充裕水準,配合KD與RSI等技術指標的同步向上發散,以及MACD紅柱的持續放大,在在顯示多頭部隊的資金輪動極為健康 。

更為關鍵的市場內部結構特徵在於,櫃買指數在此期間同步強勢走揚,盤面漲停家數高達六十檔以上,呈現出「指數強、個股更強」的極端多頭特徵 。這強烈表明市場資金並未單一集中於大型權值股,而是出現了極為顯著的資金溢出效應。大量的熱錢正向外擴散至具備高成長潛力的中小型供應鏈企業,尋求更高的阿爾法報酬。驅動本波大盤衝關的最核心動能,毫無疑問源自於全球晶圓代工龍頭台積電的史詩級業績表現。根據盤後公佈的數據,台積電2026年3月合併營收達到驚人的新台幣4,151.91億元,月增率達30.7%,年增率更高達45.2%,創下其公司史上單月營收的最高紀錄 。累計2026年第一季,台積電營收高達1兆1,341億元,年增35.1%,同步刷新單季歷史新高 。這項數據向全球資本市場傳遞了一個明確無誤的訊號:人工智慧晶片的需求不僅沒有出現市場所擔憂的泡沫化或遞延,反而正處於加速放量的陡峭曲線上。外資機構對台積電即將到來的法說會抱持高度樂觀,預期其將釋放正向的第二季展望及2奈米節點的量產進度,這不僅推升了指數,更為其龐大的在地供應鏈提供了極高的訂單能見度,成為孕育本週多檔中小型強勢股的最佳溫床 。

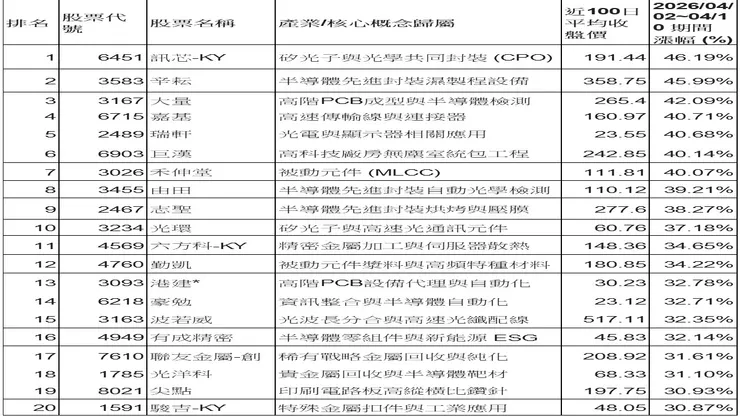

週漲幅前二十大強勢股名單與表現量化分析

根據附件交易資料的精確分析,2026年4月2日至4月10日期間,市場資金展現出高度的集中度與驚人的爆發力。以下為該週期內台股漲幅排名前二十大的股票清單,這些企業在短短一週內皆創造了超越三成的驚人回報。

上述二十檔股票在短短的統計週期內,皆繳出了大於30%的極端漲幅,其中排名前七名的標的甚至一舉突破了40%的驚人門檻 。這種極端的漲幅在常態的宏觀交易環境下極為罕見,其背後強烈暗示著市場主流資金正在針對特定的技術革命與產業鏈,進行一次極為迅猛的板塊價值重估。

強勢股產業歸類、核心技術與終端應用領域分析

透過對列表中每一檔強勢股的業務範疇、技術護城河與終端應用領域進行交叉比對與網路數據檢索,可以清晰地勾勒出本週領漲股票的產業集中趨勢。資金的流動並非隨機漫步,而是高度聚焦於以下四大核心技術族群,且幾乎全部圍繞著人工智慧算力基礎設施與次世代半導體製造技術的龐大敘事邏輯展開。

第一大核心族群為引領未來頻寬革命的矽光子與共同封裝光學板塊。隨著人工智慧伺服器集群向800G乃至1.6T的高速傳輸規格進行全面升級,傳統的銅線與可插拔光模組在功耗、散熱與訊號衰減上面臨了無法突破的物理極限,矽光子技術遂成為產業界公認的唯一解方。此板塊成為本週最強勢的族群,代表企業涵蓋了訊芯-KY、波若威與光環。驅動此族群集體暴漲的關鍵導火線,在於產業封測巨頭日月光投控執行長於公開論壇中明確表示,2026年矽光子與光學共同封裝技術有望正式進入量產階段 。這項宣示直接點燃了市場對相關供應鏈進入商業化量產階段的熱情,促使資金瘋狂湧入具備實質研發進度與量產能力的零組件與封裝廠 。

第二大族群則是解決人工智慧算力瓶頸的半導體先進封裝與高階檢測設備板塊。目前全球人工智慧晶片的出貨瓶頸已從前段的晶圓代工製程,完全轉移至後段的先進封裝產能。相關設備商因此迎來了歷史級別的資本支出擴張紅利。代表企業如辛耘、由田、志聖與豪勉,其營運動能與先進晶片出貨量呈現高度正相關。受惠於台積電與大型封測廠無極限的擴產計畫,設備業正處於提供關鍵基礎設施的黃金週期,其營收與獲利的可預見性大幅超越了傳統的消費性電子供應鏈 。

第三大族群為高階印刷電路板製程升級與高速連接耗材板塊。人工智慧伺服器對系統主板與加速卡的要求大幅提升,板層數的劇增與超低材料損耗的要求,帶動了相關設備的大規模汰換與高階材料的急迫需求。此領域的領漲企業包含大量、尖點、港建*、嘉基以及瑞軒。如同銅箔基板大廠在本週的強勢表態,市場資金正沿著印刷電路板產業鏈向下游設備與關鍵耗材端尋找價值窪地。高階背鑽機、高縱橫比鑽針以及高速電光傳輸線,成為解決伺服器訊號完整性的核心關鍵零組件 。以瑞軒為例,其光電與顯示產品線的營收亦呈現穩步復甦,2026年3月營收達23.55億元,月增率達9.38%,顯示泛電子終端需求正逐步回溫 。

第四大族群為支撐科技擴張的高科技廠房基礎建設、特殊材料與資源回收板塊。半導體無塵室建設與先進製程特種材料需求暴增,同時供應鏈韌性與地緣政治風險推升了稀有金屬回收的戰略價值。代表企業涵蓋了巨漢、聯友金屬-創、光洋科、勤凱與六方科-KY。晶圓代工廠及各大封測廠的建廠潮,直接轉化為無塵室統包工程的龐大在手訂單 。此外,先進製程對關鍵金屬與高階精密加工零件的需求持續上升,加上精密金屬加工廠六方科-KY成功跨入無人機及伺服器水冷散熱領域並完成前期驗證 ,讓具備特種材料開發與精密製造能力的台廠享有高度的戰略與技術溢價 。

核心領漲企業深度盡職調查與基本面價值評估

針對任務中指定的十五檔核心領漲股票,本研究進一步展開個體層面的深度剖析,詳細審視其產品技術壁壘、近期重大營運動態以及財務基本面的絕對表現,以探究其股價暴漲背後的實質支撐力道。

矽光子與高速傳輸先鋒:訊芯-KY、波若威與嘉基

訊芯-KY作為鴻海集團旗下的系統模組封裝廠,專注於高速光收發模組與先進封裝技術,在本週以高達46.19%的漲幅傲視群雄。其基本面的重大突破在於,董事長蔣尚義於股東會明確宣示公司正全力切入光學共同封裝與矽光子領域,總經理更進一步證實,其800G CPO產品已順利通過終端客戶驗證,預計於2026年7月進入小量生產階段,並將主要應用於高階人工智慧交換器,預期明年將迎來爆發性放量 。市場資金高度認可其在高速傳輸應用的放量潛力,目前的股價已在提前反映2026年的每股盈餘預期。儘管以當前估算其前瞻本益比約為9.5倍,看似合理,但投資人實質上是為其在光通訊市場的獨特產能與潛在的高毛利率改善幅度支付成長溢價,這反映了標準的成長股定價模式 。

波若威則為全球知名的光通訊元件大廠,其產品線佈局極為完整,涵蓋光波長分合產品、光能量分合產品及光纖連接產品 。在近期的法人說明會上,波若威釋出明確的營運藍圖,指出其光纖套件及光纖配線盒產品群預計將在2026年下半年度正式開始量產 。公司正積極進軍人工智慧與資料中心的高速連接應用,特別聚焦於北美市場的800G與1.6T光纖套件。波若威的核心競爭優勢在於其能因應共同封裝光學平台所需的高密度光纖佈局,實現精確的訊號混合,此一深厚的技術壁壘為其創造了免於低價競爭的強大護城河 。

嘉基則專注於高速電光傳輸線及連接器相關產品的研發與製造 。在人工智慧伺服器與資料中心建置浪潮中,嘉基佔據了關鍵的戰略位置。過去公司高度依賴傳統的個人電腦端應用,但近年來憑藉在高速光纖線與新規格高速連接器的深厚佈局,其營收結構正快速且顯著地向雲端資料中心傾斜 。由於人工智慧基礎設施對傳輸線有著更高頻寬、更低延遲與更佳訊號完整性的嚴苛要求,嘉基一旦通過長時間的嚴格驗證並取得設計導入,將能形成極為穩定且高毛利的長期訂單護城河 。其財務指標亦顯示出約38.44%的高水準,反映了其產品組合轉型的初步成效 。

算力瓶頸解題者:辛耘、由田與志聖

辛耘作為台灣半導體濕製程設備的關鍵供應商,其業務橫跨自製設備、12吋晶圓再生服務以及設備代理三大支柱 。作為台積電先進封裝產線的關鍵設備合作夥伴,辛耘的營運動能與高階晶片的出貨量呈現高度的正相關。隨著晶圓代工龍頭不斷上修產能擴充目標,辛耘的自製設備訂單迎來了爆發性的成長期。同時,其晶圓再生服務亦受惠於整體晶圓代工稼動率的全面提升,為公司提供了極為穩定且豐沛的現金流支撐 。

由田則正經歷一場驚豔市場的華麗轉型,從傳統的印刷電路板與面板檢測設備商,快速躍升為人工智慧先進封裝的核心自動光學檢測設備供應商 。先進封裝的複雜度急遽提升,製程節點增加且對缺陷的容忍度趨近於零。由田憑藉過去在光學檢測累積的強大影像演算法與光學設計基礎,成功將技術升級並垂直延伸至半導體領域 。其差異化優勢在於能針對不同製程節點提供高度客製化的解決方案,針對高階載板與晶圓級封裝,由田能提供兼具高偵測精度與極高性價比的檢測設備,這使其成為中高階載板廠在歐美日一線昂貴設備之外的首選,競爭優勢正實質轉化為營收動能 。

志聖為台灣老牌的熱風多層爐與壓膜機設備大廠,近年來透過組成業界聯盟,深度切入半導體先進封裝市場。在高頻寬記憶體與先進封裝的製造過程中,需要極大量的精密烘烤與壓合製程。志聖成功將其在載板領域的深厚技術底蘊移植至半導體領域,成功打入大型封測廠的供應鏈。其本週高達38.27%的漲幅,深刻反映了市場對於先進封裝設備國產化趨勢以及產能極度稀缺的強烈預期。

高階製程升級受惠者:大量、尖點與港建*

大量科技在此波行情中展現了極為強悍的基本面爆發力。作為全球領先的印刷電路板成型機大廠,受惠於伺服器與高速通訊帶動的高階電路板需求,其訂單動能極為強勁 。高階微距背鑽機被視為消除傳輸殘樁、提升多層板訊號完整性的核心關鍵,而大量在此領域佔據統治地位。同時,光通訊模組向1.6T升級,亦大幅推升了其成型機的市場需求 。在財務表現上,大量科技2025年表現極為亮眼,全年營收高達新台幣50.77億元,年增率達95.3%;由於高階機型佔比由12%躍升至30%以上,帶動毛利率大幅揚升至39%的高水準。全年稅後純益暴增477%至7.16億元,每股盈餘高達8.13元 。展望2026年,其在手訂單已達滿載狀態,三座生產基地月產能正積極由350台擴充至400台,基本面支撐極為強悍 。

尖點為全球領先的印刷電路板鑽針製造與鑽孔代工服務商 。其於近期的法說會上公佈了令人振奮的成績,2025年全年每股盈餘達2.75元,創下歷史新高紀錄。為因應伺服器帶來的高階板材加工需求,尖點宣佈將於2026年啟動逾新台幣16億元的資本支出計畫進行大規模擴產 。公司的核心護城河在於其長期維持3–4%的研發費用率,專注於鍍膜技術升級與高縱橫比鑽針設計,其鑽針縱橫比已大幅提升至30至40倍,這對於加工超低損耗的銅箔基板材料至關重要,確立了其不可替代的市場地位 。

港建*作為台灣老字號的高階設備與耗材代理商,則深刻受惠於地緣政治驅動的供應鏈板塊移動。隨著大量台資企業遷往東南亞建立備用產能,港建受惠於這波龐大的海外建廠設備採購潮。同時,終端需求帶動的高階製程升級,也使其代理的高端光學檢測與雷射鑽孔等設備需求激增,推升其股價迎來爆發性的上漲。

特殊材料、工程與基礎設施:巨漢、聯友金屬-創與勤凱

巨漢系統科技定位為人工智慧時代的高獲利整合系統工程專家,專精於高科技廠房無塵室及機電統包工程 。在全球建廠浪潮下,晶圓代工與先進封測廠擴建高階無塵室的需求呈現幾何級數爆發。巨漢目前在手訂單飆升至新台幣116億元的歷史新高,年增幅達45%,其中高達80%的訂單與人工智慧相關產業緊密連結,訂單能見度已直達2027年 。2025年第四季單季營收達16億元,年增率高達189.9%。其驚人的獲利能力源自於全面導入3D建築資訊模型數位化管理,大幅降低重工成本;同時採取業界最短付款週期策略,確保在缺工與通膨環境下的資源調度韌性,公司並承諾長期高達75%以上的股息配發率,深獲長期投資資金青睞 。

聯友金屬-創專注於鎢、鈷、鎳等稀有金屬與半導體材料的回收與高純化處理 。隨著全球地緣政治緊張,部分國家對戰略金屬實施嚴格的出口管制,導致稀有金屬出現嚴重供需失衡與價格飆漲。聯友金屬憑藉其高值化產品策略與獨到的純化技術,在稀有金屬產業中的戰略地位持續提升 。在財務表現上,2025年第三季每股盈餘達1.28元,季增172%,累計前三季每股盈餘達1.75元 。市場法人機構樂觀預期,若其擴產與接單動能如期展開,2026年全年每股盈餘有望挑戰15至18元的驚人水準,這為其股價賦予了極大的長線想像空間與評價上修的龐大潛力 。

勤凱作為被動元件用導電漿料大廠,本業維持著極為穩定的雙位數成長 。然而,真正吸引市場目光的是其極具爆發力的新產品佈局。其研發的熱介面材料已於無人機天線場域順利通過關鍵國際客戶的嚴格驗證並取得小量訂單,成功打破海外大廠長期的市場壟斷;此外,其特種合金膏更成功切入軟板高速傳輸導通應用,精準捕捉了高頻高速傳輸帶來的材料升級需求。管理層指出,2026年將透過深耕日本高階客戶與優化產能佈局,迎來新產品的量產轉換期,基本面展望極度樂觀 。

穩健佈局與跨界轉型:禾伸堂、有成精密與光洋科

禾伸堂身為台灣老牌的被動元件製造與代理商,隨著消費性電子庫存去化告一段落,產業迎來了嶄新的上升週期。更為核心的驅動力在於,高階伺服器的電源管理要求極為嚴苛,單台伺服器對高壓、大電容值的積層陶瓷電容需求量是傳統伺服器的數倍之多。禾伸堂深刻受惠於此波價量齊揚的產業趨勢,營運動能顯著增溫。

有成精密則具備獨特的雙引擎業務結構,深耕半導體設備零組件產業的同時,積極佈局新能源國際通路 。在算力大爆發導致全球電力需求激增的背景下,地球永續與綠色運算成為科技巨頭無法迴避的重點發展方向。有成精密巧妙結合半導體供應鏈經驗與新能源解決方案,提供全方位的碳市場與淨零減碳服務。這種完美契合環境保護、社會責任與公司治理趨勢,同時滿足高科技製程龐大能耗需求的獨特商業模式,使其在資本市場中獲得了高度的評價溢價 。

光洋科作為台灣最大的貴金屬與稀有金屬回收精煉廠,亦是半導體濺鍍靶材的核心供應商。先進製程晶圓製造需要極大量的高純度靶材進行物理氣相沉積,光洋科憑藉卓越的精煉技術,成功打入晶圓代工龍頭的先進製程核心供應鏈。在循環經濟的大趨勢下,其電子廢棄物貴金屬回收業務提供了極為穩固的獲利基礎,反映了市場對其在半導體在地化供應鏈與綠色經濟雙重題材的高度追捧。

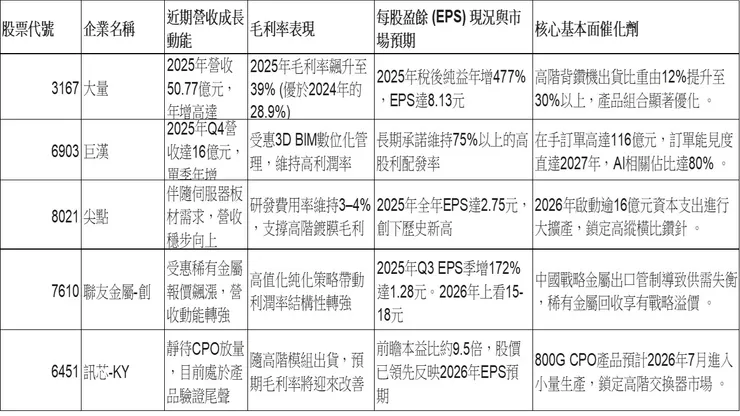

強勢股財報量化綜合比較與基本面驗證

為嚴謹驗證本波多頭行情是否具備實質的獲利支撐,本研究彙整了上述具備詳細財務揭露之領漲強勢股的關鍵量化指標。

上述量化數據揭示了一個極為清晰的市場真相:本波多頭行情具備極其堅實的「盈餘擴張」支撐,絕非單純的資金炒作或泡沫堆疊。以大量科技為例,其因產品組合優化帶來的毛利率跳升,是推動獲利呈現非線性暴增的最強動力;而巨漢科技高達百億的未交貨訂單,則為未來的營收與每股盈餘提供了極具確定性的安全防護墊。這些驚人的絕對獲利數字與極佳的訂單能見度,使得即便這些企業的股價在短期內拉出了超過三至四成的極端漲幅,其前瞻本益比依然處於合理甚至被低估的區間,從而觸發了強烈的價值重估行情。

深層次市場洞察與未來趨勢見解

超越單一股票的漲跌幅與表面的財報數據,本報告進一步深入探討驅動本週市場極端強勢的深層次結構性邏輯,並提煉出以下三項攸關未來投資決策的核心洞察。

首先,市場正深刻經歷人工智慧資本支出效應的外溢與乘數效應。投資市場的邏輯正在進行第三階段的板塊轉移。第一階段是核心晶片設計端的價值發現;第二階段是晶圓代工與系統組裝大廠的狂飆;而目前的第三階段,聰明的市場資金已深刻認識到,所有雲端的先進算力,最終都必須無可避免地落實為物理層面的製造、傳輸與散熱。因此,科技巨頭龐大的資本支出正以前所未有的速度向供應鏈的深水區外溢,並實質轉化為廠務工程、濕製程設備、先進光學檢測以及高階機台的實質營收。這種從「算力概念預期」轉向「軍火商實質業績兌現」的轉變,正是推升這些中小型設備與工程股在單週內暴漲近四成的最核心底層原因。

其次,物理極限的逼近正催生出技術破壞性創新的絕對定價權。在次世代的資料中心架構中,傳統的銅線傳輸與可插拔光模組已完全無法負荷1.6T以上的恐怖傳輸功耗,散熱困難與高頻訊號嚴重衰減成為阻礙算力提升的致命瓶頸。在這種物理極限的逼迫下,矽光子與共同封裝光學技術不再是供應鏈的升級選項,而是延續摩爾定律的必要基礎設施。這完美解釋了為何相關概念股能夠無視短期的獲利平淡,享受極高的本益比溢價。市場極具前瞻性地預見到這是一場規格強制轉換的產業革命,誰能率先在2026年下半年實現量產良率的突破,誰就能在未來三至五年內壟斷這片廣闊藍海市場的絕對定價權。

最後,地緣政治重塑下的供應鏈在地化紅利正全面爆發。全球半導體供應鏈正在快速且不可逆地告別過去三十年的全球化精細分工,走向區域化與在地化的安全防禦機制。無論是稀有戰略金屬回收的不可替代性,或是台灣本土設備商成功取代傳統外商打入最高階的先進封裝核心供應鏈,都深刻反映了這波供應鏈重組帶來的龐大紅利。終端科技大廠為了確保產能擴充不受地緣政治衝突的任何干擾,極度願意給予本土供應商更多的驗證機會與遠高於以往的採購份額。這項趨勢徹底重塑了台灣高階設備與特種材料產業的長期成長曲線,為其賦予了結構性的成長動能。

總結而言,2026年4月上旬的台股強勢股群體,精準且集中地反映了人工智慧硬體基礎設施升級的迫切性,以及產品組合優化帶來的爆發性盈餘成長。大盤與個股之間形成了極為罕見的良性共振格局。然而,展望未來,儘管基本面極度強勁,但連續的極端漲幅已使得部分個股的股價高度預支了未來的獲利預期。未來的市場嚴格考驗將從目前的「技術規格想像」迅速轉向「財報業績的實質兌現」。這場由基礎建設、先進封裝與光通訊技術革命所引領的產業大躍進,正深刻地改變台灣科技產業的價值分佈。具備真實核心技術壁壘、極高訂單能見度與優異量產良率優勢的企業,正穩步迎來其企業生命週期中最為陡峭且利潤最為豐厚的一段黃金成長軌跡。