現今,

定存 利率低迷 + 通貨膨脹 + 景氣蕭條 的多重夾擊之下,

不能只依賴政府的幫忙,

而是要提升自己的財務知識 學會規劃自己的錢 。

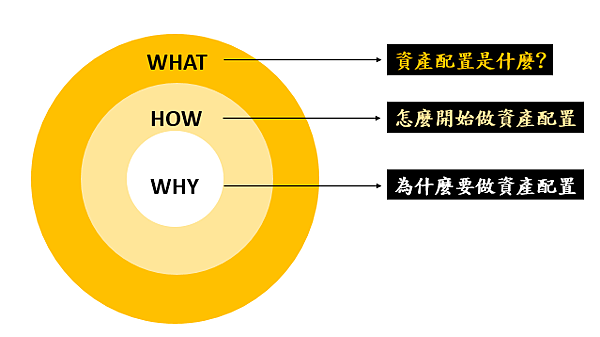

筆者將 資產配置 以 黃金圈 (Golden Circle)

做為三種層面來做介紹:

(如圖一)

這裡我們把資產配置以 黃金圈 (Golden Circle) 作區分

1. (WHAT) 資產配置是什麼 ?

2. (HOW) 如何要做資產配置 ?

3. (WHY) 為什麼要做資產配置 ?

以下我們從這三點做說明

一、 (WHAT)資產配置是什麼 ?

所謂資產,

在會計學上定義為:資產 = 負債 + 業主權益

講起來還是不夠白話,還是來看圖好了

(圖二)以阿明為例:

“看到這裡可能會覺得不合理”

1. 為什麼我憑自己的信用換得的信用卡額度、不能列為資產?

2. 為什麼機車是我存很久的錢買的,它卻是我的負債?

(Answer)

1. 雖然,信用卡額度是憑著自身財力證明、個人信用得出的,

但這筆錢是銀行"預借"給你的,未來仍要歸還,因此不能設為自有資產。

2. 確實,筆者也是努力存到大學,才買了人生第一台機車,

但是只要是 有形物品 都有折舊的產生,

( 折舊:物品隨著使用期間經過,會逐漸減少本身的價值 )

而 資產配置 一詞,就是將自己的錢放在什麼地方、怎麼去規劃它

有些人可能會將錢拿去投資金融商品,

如:台股、美股、ETF、共同基金、 及 衍生性金融商品 ( 期貨選擇權、權證、外匯) 等..也會有人將資金投入房地產、投資自己(上程式課、語言學習及買書)等..

之後陸續會再補充。

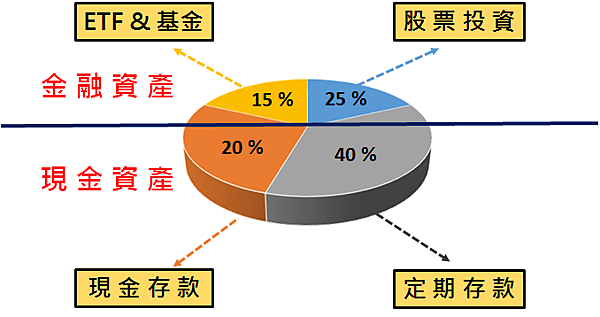

二、 (HOW)如何要做資產配置 ?

(圖三) 以筆者為例

筆者就以上資產做簡單解釋

一、ETF、共同基金

ETF:股票指數型基金,台灣較常見為0050,0056,00692 ..,

國外有美國VTI(整體股市ETF)等,該類資產波動度較小、風險相對低,

適合追求穩定獲利、較少時間關注股票市場的選擇。

【資金配置上建議應“大於”個股】

但筆者屬於風險偏好者,因此ETF配置上會相對個股少一些。

二、股票投資

波動度大、風險也較高,但也有機會創造可觀的報酬,

雖然新冠疫情使股市動盪,在人心惶惶之下,

許多業者開始推出許多,「高利率商品」,

吸引不懂的人去投資,但千萬要記得一句話:

「 沒有所謂好或壞,市場震盪在所難免,

增加自己的財務知識,獨立思考的能力才更為重要 」

因此,個股仍然是我長期投資的標的。

三、現金存款

理財常聽到的一句話:

「收入 – 存款 = 支出」

而我把他稍作修改為:

「收入 – 定期存款 = 現金存款」

這筆錢作為我平日生活、娛樂性消費所用,

因此能夠自由花用,也等同於該月的總支出。

四、定期存款

網路上,有人稱功能帳戶、緊急預備金等,

但對剛開始理財的人來說,可能會有些複雜,

因此這裡直接稱為緊急預備金,一般是存薪水的三~六個月

這筆錢主要用途為,發生”緊急狀況”才能用,

緊急狀況有家裡、個人、不可預期的狀況等等。

當然,並不是看完筆者配置就照單全收,還是要依照自身狀況來決定。

主要歸因有三個

▶ 年齡 (風險承受度)

▶ 職業 (不同職業配置方式會有所異同)

▶ 資產狀況 (資金還不夠多時,可以先不做資產配置好好存錢)

三、 (WHY)為什麼要做資產配置 ?

因為我們不知道未來;會不會”領不到”退休金

未來會不會突然,需要一筆錢但是卻沒有存款。

這是對自己的負責也是對家人、妻小的負責

這次簡單分享到這裡,

如果對於資產配置有疑問、或是需更正的地方,

也請不吝在文章底下留言給我、

如果文章對您有幫助,也可以不吝幫我鼓鼓掌唷

您的掌聲是我持續下去的動力!謝謝!