免責聲明:

以下內容為版主之心得分享與分析,沒有帶點位進出,沒有涉及炒股,應將文章內容視為參考,沒有提供買賣邀約,投資者應謹慎小心盈虧自負,版主利用閒餘的分享,分享自身的投資心得,希望大家能對投資有更多的知識學習及進步。

壹、主要業務﹕

一、沿革與背景

1. 矽創電子股份有限公司 SITRONIX (8016.TW)成立于于1992年7月9日,原係勝華與華映轉投資的面板驅動IC設計公司,以STN及CSTN驅動IC 兩大產品線為發展主軸,延伸至小尺寸TFT 驅動IC ,再由LCD驅動IC廠,逐步調整轉型為MEMS供應商。

二、營業項目與產品結構

1. 主要產品是液晶顯示器的驅動IC,其他包括觸控IC、電源管理IC、感測IC及整合顯示器相關應用的週邊IC。

2. 2020年第二季,產品應用比重為手機應用佔29%、車載工控用(包括工控顯示器以及車載顯示器驅動IC)佔23%、感測器(Sensor)佔39%、SOC佔9%(包括觸控IC等)。

3. 2019年,非手機應用的面板驅動IC(DDI)佔整體DDI比重超過30%,並且切入安控與POS機等領域。

貳、技術面

本身對K線什麼研究,我只看周K線,長期來看矽創是一檔成長的股票。

參、基本面

一、6月營收月增率-1.93%小幅下滑來到1,866千元,仍維持在同一水平,沒有大驚喜,但可以接受。

二、毛利率由20Q4的38.61跳升到21Q1的47.17,營益率由20Q4的19.611跳升到21Q1的28.14,稅後淨利率由20Q4的11.7跳升到21Q1的19.46,3率3升,EPS由20Q4的4.05跳升到21Q1的6.55,公司的產品組合應該是有調整過,造成整體獲利大幅提升。

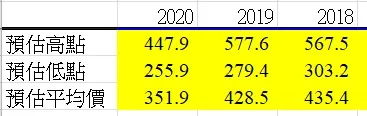

三、假設第2季、第3季、第4季EPS其淨利率與第1季相同且假設第2季營收與第3、4季營收一樣不成長,以推估第2季EPS為8.97、第3季EPS為8.97及第4季EPS為8.97,全年度EPS為33.46,最後推估全年EPS再估算1成安全邊際即全年EPS打九折,得到2021EPS預估為30.11。

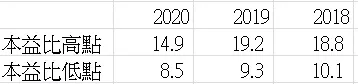

四、計算2020年、2019年、2018年最高價及最低價本益比如圖1

五、由預估2021EPS乘以近3年本益比,可得出矽創2021年可能出現的股價如圖2。

六、以目前股價來看311.5,本檔到達股價高點尚有約30-40%的報酬,故選擇買進。未來本檔股票若從購買價下跌15-20%則停損觀望,月營收大幅下滑出場觀望。

本人購買成本311元

以上分析為個人投資見解及紀錄,不具投資建議。

110年9月5日更新