中國房地產與美國股市的泡沫是眾所皆知的事情,只是泡沫什麼時候會破,是誰也說不上來,如今,中國恆大集團(China Evergrande Group, 3333.HK, 簡稱:中國恆大)正面臨破產的危險,也正是中國房地產泡沫面臨考驗的時機,中國政府會伸手幫一把嗎?全世界的股市都在看。

恆大風暴

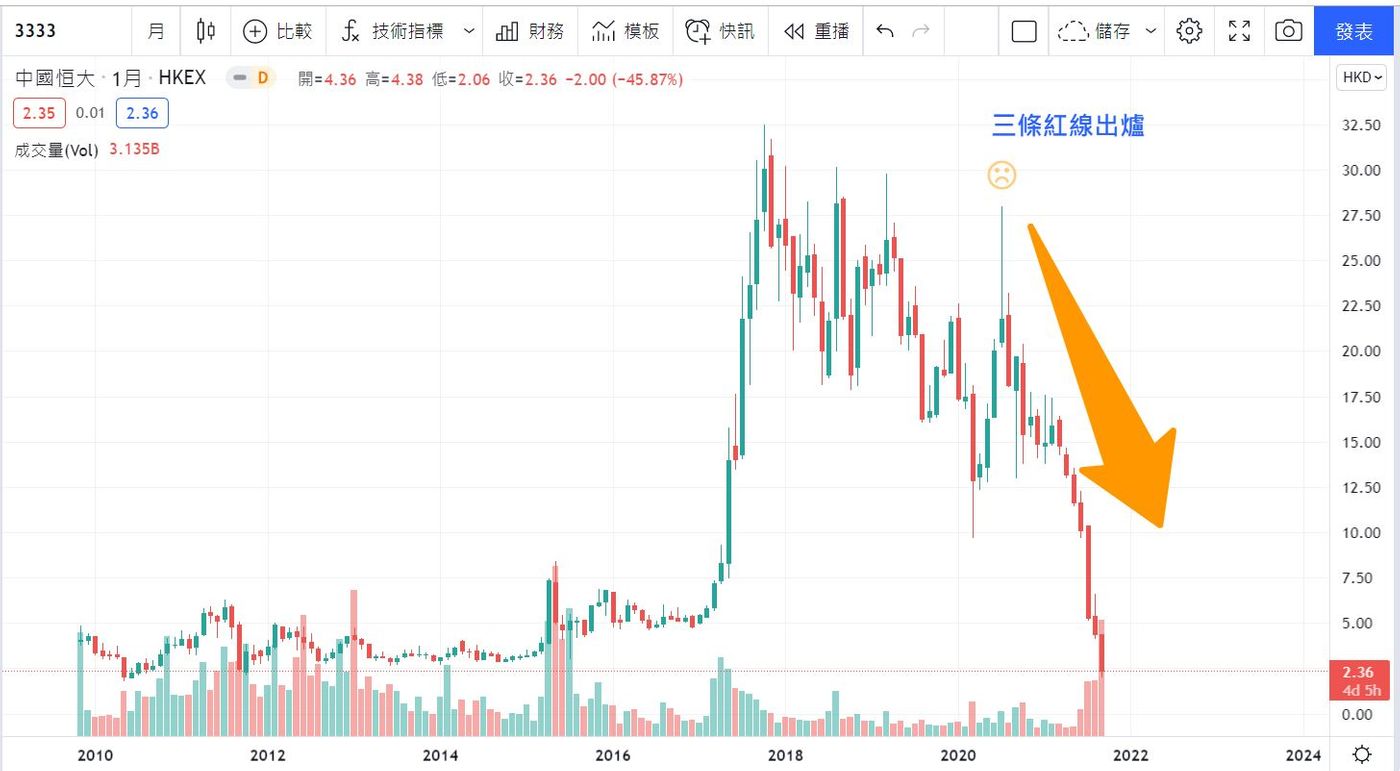

為何中國恆大集團會走到今天的這個地步呢?恆大集團的核心業務為房地產開發,是中國規模第二大的房地產開發商,在90年代初期,隨著經濟改革開放,房地產私有化的浪頭,恆大大量的擴充信貸,買土地,蓋房子,然後,憑著每個人都認為房地產只會漲而不會跌的信念,利用手上增值的房產再融資,再買土地,再蓋房子,於是,整個信貸越滾越大,足足超過3,000億美元。

其實,以現今全世界低利率以及QE的環境,應該不至於讓信貸破裂,只是,碰巧中國走了一條跟全世界相反的道路,正當美國祭出無限QE,花大錢的經建計劃時,中國卻已經著手進行去槓桿。

中國持續收緊房市政策,2020年8月更訂出房企融資規則的「3條紅線」,迫使開發商必須找到降低槓桿的辦法。這3條紅線包括:資產負債率需大於70%、淨負債率不得大於100%,以及短期借款不得超過現金儲備,違者將被禁止貸款。

這三條紅線,也就是壓垮恆大的最後一根稻草。

看看恆大的股票,在2020年8月之後便是一瀉千里,再搭配中國的M1與M2的增速差-4%,仍是一個下降趨勢,如果M1增速小於M2,表明企業和居民選擇將資金以定期的形式存在銀行,因為未來可選擇的投資機會有限,多餘的資金開始從實體經濟中抽離,於是,經濟處於回落修正的階段。

再來看看跟房地產相關的中國鋼材產量,截至2021年8月的年增率來到-10.10%,已經接近2008年10月新低的-12.4%年增率,隨著中國實施限鋼政策以及經濟復甦出現疲軟跡象,預估鋼鐵產量接下來到年底前都將持續下滑。

狗與主人

如果中國因為恆大破產而引爆金融風暴,想當然爾美國也無法置身事外,更何況美國正處於史上最大的泡泡破裂邊緣,一旦泡泡破滅,你認為兩者誰受得傷會更重呢?

我不得不說,中國其實已經調控泡沫很久了,所以,就算恆大破產引發金融動盪,也會是在中國政府的可控範圍之內,或者說,這其實都在中國政府的計畫當中,一旦中國政府讓恆大破產,把泡沫調整完畢,猜看看,會不會就是中國股市的起漲點?

而美國陷入債務危機已久,金融市場綁架了政府的政策,無限QE讓金融市場Hight到爆,可是一旦明斯基時刻來臨,大家急著朝向救生出口衝,踩踏事件必將重覆上演,所有的經濟數據都在表明製造業的高峰已過,各國屢次下修GDP,當狗兒亂跑亂跳,遠離了主人,看似開心,但最後還是會回來主人的身邊。

買低賣高

要從股市中獲利,除了隨便買,不要賣之外,還有一種景氣循環的價差投資方式,也就是買進景氣循環低點的股市,賣出景氣循環高點的股市,如果以這個邏輯來思考,2021年08月中國-財新製造業採購經理人指數是49.20,已經跌破榮枯線,李克強指數來到8.74,也處於回落階段,而2021年8月美國-ISM製造業指數[PMI] 是59.9,正從3月份高點64.7滑落。

市場因為PMI指數從2021年3月的52跌落到8月的49.2,讓China A50指數從20,529點跌到15,015點,而美國市場卻沒有因為PMI的滑落而出現大幅度的修正,反而續創歷史新高。

所以,這代表美國的製造業比中國強?

只是價差交易是買低賣高,先跌的會不會先落底,一旦落底完成,會不會是景氣循環投資的契機?

延伸閱讀:

1.簡單事重覆做,如何使用一條均線來避開股市災難?

2.簡單事重覆做,如何使用均線來判斷趨勢與轉折?

3.簡單事重複做,如何在道氏理論中使用2B法則抓到趨勢轉折?

4.00692富邦公司治理ETF的大學基金計畫。

5.Firstrade美股資產配置2021/5月份檢驗,如何使用4%法則,達成財富自由。

6.Firstrade美股資產配置2021/6月份檢驗,如何使用3%訊號線,建立有紀律地投資方式。

7.Firstrade美股資產配置2021/7月份檢驗,如何使用美股選擇權來實現低買高賣?

免責宣言:

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。