馬克・吐溫「歷史不一定會重演,但總會驚人的相似」相同的貨幣政策,只會帶來相似的經濟效應,過去如此;未來如此。這不是 Fed 第一次執行「減碼購債」瞭解上一次 Fed 這麼做的時候,資本市場發生了那些事,肯定有助於未來的投資佈局,跟著鬼宿一起來看看吧。

避開非美元貨幣

去年美國大叔開動了印鈔機,一時間;幾乎所有國家的貨幣都對美元大幅升值。現在美國經濟步入復甦,Fed 也計畫停下這台印鈔機。情況就像電影無間道裡的經典名句「出來混,總是要還的」所有對美元大幅升值的貨幣,在美國貨幣政策轉向後,不只要全數回吐;甚至要「加倍奉還」。

以下是台灣央行統計,民眾持有的前幾名外國貨幣。上一輪美國在 2013 年 5 月預告「減碼購債」一直到 2015 年 12 月 21 日,Fed 首次升息期間的表現:- 1 美元兌換 6.05 人民幣;至 1 美元兌換 6.59 人民幣。人民幣貶值 8.9%

- 1 美元兌換 97 日圓;至 1 美元兌換 125 日圓。日圓貶值 22.4%

- 1 歐元兌換 1.39 美元;至 1 歐元兌換 1.05 美元。歐元貶值 24.46%

- 1 澳幣兌換 1.02 美元;至 1 澳幣兌換 0.68 澳幣。澳幣貶值 33.33%

- 1 美元兌換 9 元南非幣;至 1美元兌換 17.8 元南非幣。南非幣貶值 49.43%

避開原物料

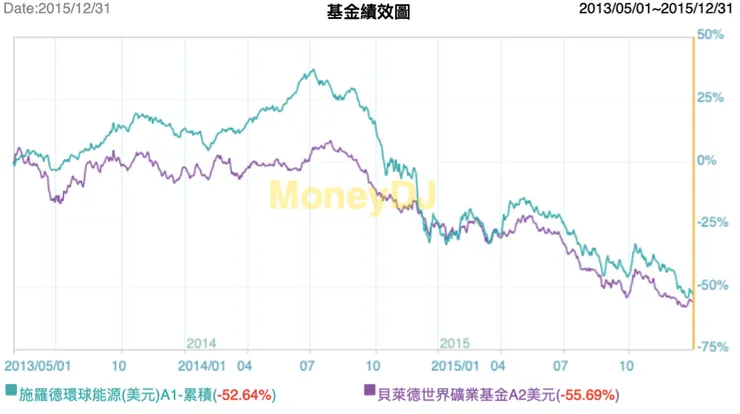

就如同上一篇文章提到的,在上一輪美國減碼購債;一直到首次升息期間「沒有任何一項原物料是上漲的」2013年的通膨預期跟今年一樣高漲,那時的媒體與經濟學家也同樣高喊著「通膨來了!」但看看下面的圖表,你會發現當時許多人「對通膨的想像是豐滿的;但現實帶來的投資虧損卻是非常骨感的」

「跟巨額的投資虧損相比,通膨其實一點都不可怕」在上一輪美國減碼購債期間,許多投資人為了「抗通膨」所做的投資決策;幾乎都產生了巨額虧損。同一段期間布蘭特原油,從每桶 115 美元的歷史高價;暴跌至 27 美元才止穩。被公認最能夠抵抗通膨的「實體黃金」與黃金基金,下跌的幅度同樣不遑多讓。

避開新興國家股市

Fed 印鈔所附帶的效應是「熱錢湧向全世界」熱錢所到之處;摧估拉朽。匯率大幅上揚,股市也被推升到高點。但所謂「成也外資;敗也外資」當 Fed 開始預告貨幣政策即將轉向。外資開始反手賣出股票,將拿回來的當地貨幣再換回美元。然後大舉撤退回美國。

「新興國家」因為資本市場規模不夠大,匯率與股市容易受熱錢進出影響。鬼宿以鐵礦砂出口;排名世界第一的巴西舉例說明:當國際熱錢流入巴西,美元必須兌換為巴西里爾 ( 巴西幣 ),才能夠錢進巴西股市。大量的美元匯入;直接推升了里爾的匯率。匯率上漲,隨後股市也接連大漲,股、匯雙漲是熱錢進駐的效應。

當熱錢準備撤退,外資必須先賣出股票拿回里爾,這時股市已開始轉頭向下。外資拿回里爾之後,需要再兌換回美元;才能夠離開巴西。第一批外資賣出股票,會引發第二批第三批外資跟著賣。賣股拿回里爾的外資,接著再大量兌換回美元,將資金匯回美國。外資撤離新興國家通常會引發股、匯齊跌。

熱錢湧入帶來股、匯雙漲;熱錢撤退換來股、匯齊跌。媒體通常形容這種情況是「美國大叔在新興國家收割韭菜」

買進成熟國家

其實更正確的說法是「錢進美國」如果美國經濟恢復成長、國際熱錢又集體回流美國。大家覺得熱錢回到美國是放在「定期存款」還是會「錢進股市」下面的兩張圖能幫助我們暸解,在美國景氣復甦階段,錢進美國到底有多重要!

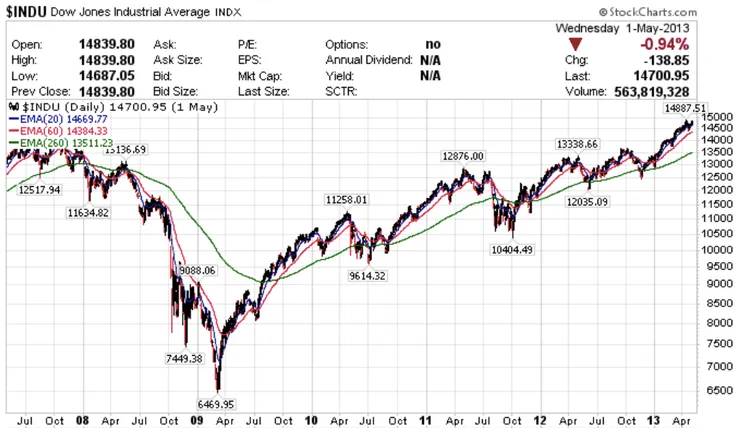

從上圖我們可以看到,圖表的右側是美國「上一次」預告即將執行「減碼購債」的時間點。道瓊工業指數恰恰好回到歷史新高的位置。跟今年 5 月 Fed 預告即將「減碼購債」的時空背景極為相似,同樣是美股再創歷史新高的位置。

鬼宿要請大家先對號入座,假定各位就是美國央行總裁,當你準備降低印鈔規模。請問你的前提是什麼?是經濟恢復成長?是失業率慢慢下降至合理區間?如果你的答案是兩者皆是,那麼恭喜你;Fed 想的和你一模一樣。

既然經濟恢復成長,那麼合理推估景氣應該是熱絡的。如果景氣是向上的,股市自然也應該要向上發展不是嗎?更正確的說法是,當景氣熱絡到 Fed 需要升息降溫,那麼整個股票市場的「主升段」才剛剛要發動而已。不相信?來看看下面這張圖表吧。

Fed 上一次預告「減碼購債」時,道瓊工業指數的位置是 14,700 點,上圖的最右側是整個升息循環的終點 2019 年 7 月 31日,這一天 Fed 啟動了新一輪的「降息循環」這個時間點鬼宿在方格子發文,發出警訊希望大家留意股市可能出現崩跌。

回到前一張圖表,如果你因為 Fed「減碼購債」而擔憂,將資金撤出股市。你錯過的「可是一整個大多頭」公司股價上漲一倍;大家早已「司空見慣」但是整個美國股市大漲一倍,那可是非常不得了的超級大行情。

現在,Fed 即將再次「減碼購債」這一次還能複製 2013 年 5 月之後的超級行情嗎?套一句馬克・吐溫的名言「歷史不一定會重演,但總會驚人的相似」鬼宿是已經買好車票入座了,你呢?

如果你喜歡這篇文章,請順手給鬼宿一個愛心做為鼓勵喔!寫一篇2300字的文章真的是挺燒腦的。歡迎大家追蹤鬼宿的專題,或直接訂閱鬼宿的投資備忘,才不會錯過精彩文章喔!