我在粉絲團問了一個問題,「長時間下來,股債定期做再平衡會帶來比100%持有股票還要好的整體報酬嗎?」,有些網友提供了他們的想法,我稍微整理如下,在往下看之前,建議你也先想一下你自己認為會不會,為什麼?

以下為幾位網友的想法,我不特別列出網友的名字,僅整理出網友提出的重點:

- 印象中債卷就是固定利率也沒有價差,所以只有長期持有股票跟現金等待機會。

- 長時間指的是十年,二十年或是更久?回測的時間點也影響很大。如果是五年,我會配置債券。超過十年以上就不會了(前提是這十年都不能提領變賣)。

- 個人會選擇長天期的國債作為參雜對象,不過佔比一定是比較小的,隨著年齡逐步調整,降低持股波動才是首要的動作,不過還是得觀察利率,如果這一次加息,利率還是沒有回到過去5%以上,可能就考慮把“債”抽掉了,變成完全的持有全球指數。

- 利率不同,以前可以,未來很難,以前股債配置可以期待免費午餐,現在配債屬於降低波動,而非期待更高的報酬。

- 以聯博美國成長基金(100%股)與駿利平衡基金(55%股)取不同起始點及不同的區間來比較就可以看到不同的答案,但看自成立至今,年化報酬率一為9%,一為6%。當我們一直往誰報酬率高看的時候,其實可能潛意識想的是100%股票買滿後明日就遇到60%的大跌該怎麼辦!

- 不會!時間拉越長,股市勝出債券的機率就越高,投資組合中加入債券,較高的機率是降低報酬率,股債再平衡又比不平衡再降低報酬率。

「股債再平衡」會來更好的報酬率嗎

網友提到了幾個重點:

- 現在債券利率太差,配置債券屬於降低波動而非期待更高的報酬,如果繼續維持下去,就沒有配置債券的必要。

- 100%持有股票的報酬會勝過股債配置,而債券是拉低報酬的資產,股債再平衡又比不平衡再降低報酬率。

- 回測的時間點跟評估時間是影響的重點,如果是五年會配置債券,超過十年以上就不會了。

我覺得以上都有點到關鍵重點,但是與我的想法還差一點點,我整理了4張圖表如下,分別是用VTI(Vanguard Total Stock Market Index Fund ETF)與VBMFX(Vanguard Total Bond Market Index Fund)用以代表美國整體股市與債券市場,用不同的時間段落與股債比例,與100%持有VTI來做績效比較。

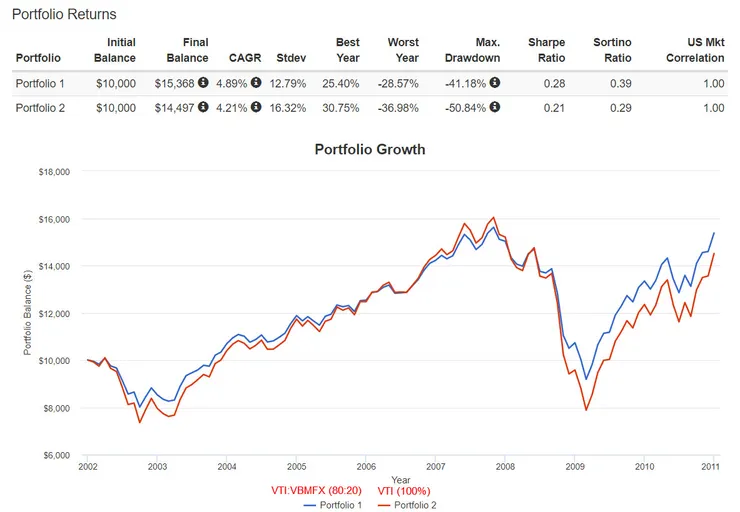

先看第一張,用股債80:20每年再平衡一次的方式與全股票做比較,時間只看2002年至2010年底,總共9年的時間,從網路泡沫的末跌段回漲,再經歷一次2008年股市跌落50%的金融海嘯,又快速的V行反彈兩年時間。

紅色線是100%投資美國整體市場股市的績效標準線,我們可以看到從一開始,有做股債再平衡的績效表現就比全股市要好,一直到2006年才被全股市超越,但是一到2008年碰到股市崩盤,股債搭配的績效馬上又超越全股市,一直到2010年底都還是明顯領先,回測數據是一路維持領先到2014年。

所以前面說到100%持有股票的報酬在這張圖裡並不成立,這張回測圖顯示的是股債債平衡大部分時間是領先全股市的,即使是持有十年以上的時間。

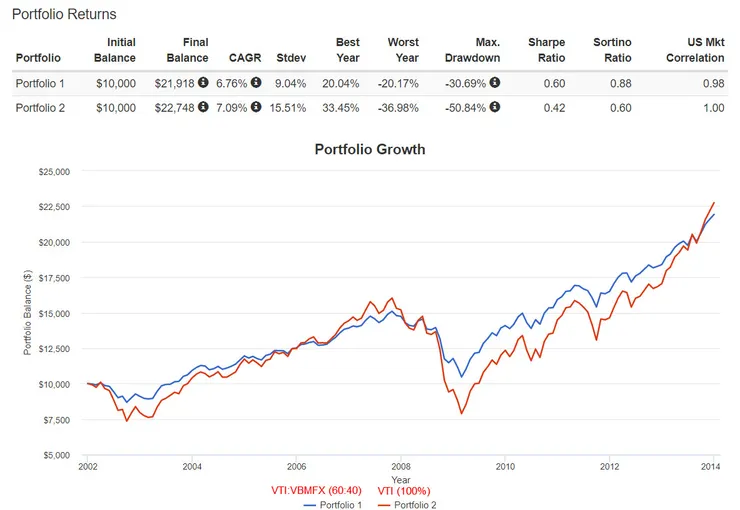

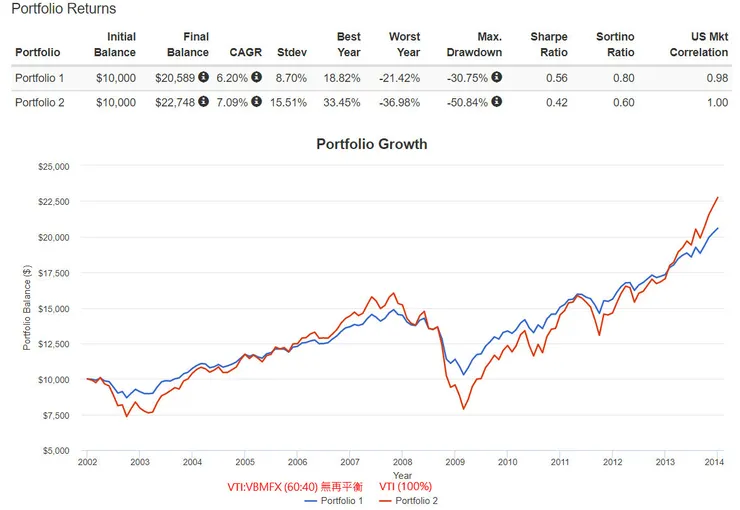

接著看第二張,如果我把債券比例再提高呢? 用股債60:40每年再平衡一次的方式與全股票做比較,時間改看2002年至2013年底,總共12年的時間。

我們可以看到情形與股債比80:20是一樣的,而且績效差距更多,也就是說,這段時間搭配了更多的債券,整體績效還會變更好,績效一樣一路領先到2014年,與前面多位網友說的債券無用論似乎相當不同。

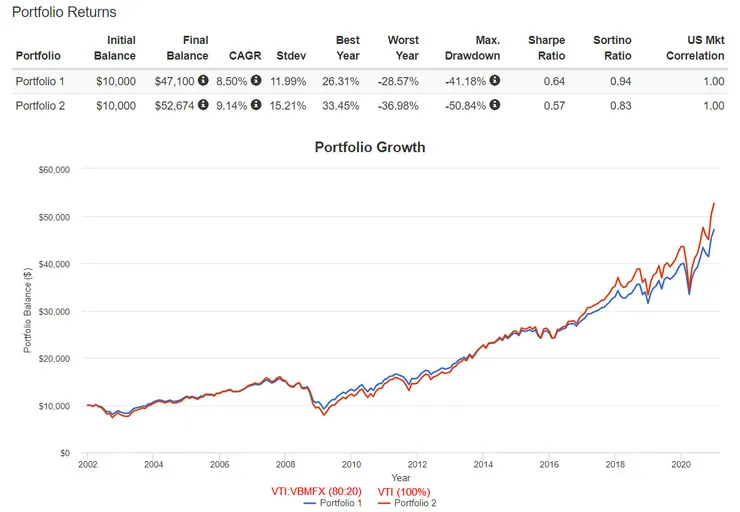

把績效比較時間拉長

或許這樣的時間太短了,第三張,我把績效回測一路拉長到2020年底,股債比例調整回80:20,這一路經歷了2009年以後的大多頭,中間也經歷了2015年的震盪與2020年的疫情大回檔。

我們可以看到,2014年以後的全股票績效就超過股債配置,一路領先到2020年底,而且2017年後領先的差距明顯擴大,這張圖將時間拉得更長後,應證了一位網友說的,時間拉越長,全股市的績效勝出股債配置的機率就越高,為什麼會這樣呢? 真的是因為時間的關係嗎?

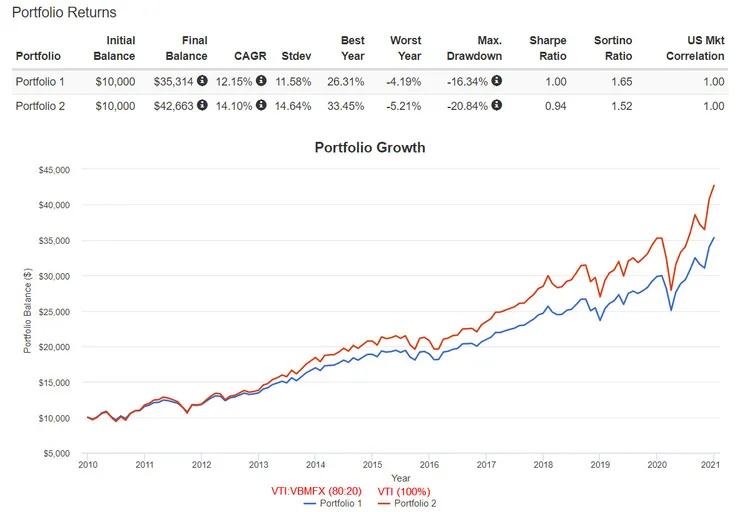

我們再看第四張圖,同樣用股債80:20每年再平衡一次的方式與全股票做比較,但時間改看2010年至2020年底共11年的時間。

可以看到全股市的績效從2010年金融海嘯谷底反彈後就一路領先股債配置到現在,年化報酬率多出2%,累積績效多出73.5%。從2010年開始多頭走勢後,全股票的投資績效會勝過搭配債券的股債配置,而這結果應該是要歸功於股市多頭,而非時間長短。

以上這段績效回測時間還需要補上債券利率這個背景因素,以美國十年期公債為例,自2002年至2020年底,公債殖利率從5%以上一路走低到低於1%,但這並不表示這段期間的債券越來越不好,因為殖利率降低同時也表示債券價格上漲。對於越晚買的人來說,票面利率越低是越吃虧,因為能領的利息愈來越少,但是對於早買的人來說,殖利率變低代表債券價格變高,手上已持有的債券配息不變,還賺到了帳上價差。(但這不適用於會需要持續買賣的中/短期債券ETF)

經過上面幾張圖表的分析,我先整理兩點小結論:

- 如果是股市多頭,全股票的績效會勝過股債配置,無論有沒有做再平衡:這邏輯應該不難理解,手上持有漲比較多的股票越多,配息與漲幅比較低的債券愈少,自然績效就會越好,最極端的就是手上只有股票沒有債券。除非,債券的利息/殖利率高過股市漲幅報酬,這並非不可能,只要股市的年報酬是負的,純債券的績效就會比純股市好,這時候就會變成手上持有債券越多的人績效越好。

- 再平衡只有在股市盤整或大跌期間才會有比較好的績效:若股市在某段期間內發生大跌,或是持續盤整很多年,股市漲漲跌跌,那麼再平衡有股債資產在低檔加碼的效果,有機會在較多的時段裡績效勝過全股市,如果這是發生在即將或已經退休需要動用這筆資金的時候,投資人應該會很慶幸有做股債配置。

是因為再平衡,還是單純債券的貢獻

但股債配置績效比較好的期間,真的是因為再平衡的關係嗎? 還是其實持有更多的債券,少掉股票跌的部分,績效自然就會比較好呢?

我們可以看一下下圖,我用股債60:40的圖例做比較,唯一修改的條件就是股債不會做再平衡,我們可以看到藍色線的年化報酬率從圖二的6.76%變成6.2%,意思是沒有做再平衡的績效會變差。我們看線圖的右邊比較明顯,有做再平衡的例子,績效到了接近2013年底才會被全股市超越,而沒做再平衡的績效在2013年初就被超越了,甚至是在2011年就差點被超越了,這顯示做再平衡還是有效用的。

所以,我們應該在股市多頭的時候就持有全股票,碰到崩盤或是盤整期就改做股債配置與再平衡嗎?

「我的想法是」...

○○○○○○○○○○○○○○○○○○○○○○。

我認為多數投資人需要的是○○○○○○○○○○○?

○○○○○○○○○○○○○○○○○○○○○○。

○○○○○○○○○○,如果針對退休後需要的生活費用來說,我們累積退休金的長期投資時間最多大概就40~45年(20至65歲),如果你現在才要開始認真準備退休金,○○○○○○○○○○○○。

該不該100%持有股票?

以前面的回測資料為例,○○○○○○○○○○○○○○○○○○○○,身為投資人該如何做決定呢?

我個人的想法是,○○○○○○○○○○○○○○○。

原因很簡單,如果我○○○○○○○○○○○○○○○○○○。

別忘了,所有規畫方式都有其適用的前提,○○○○○○○○○:

全球股市○○○○○○○○○○○○。

股市崩盤○○○○○○○○○○○○。

債券○○○○○○○○○○○○○○。

別以偏概全

有些人在近十年才進入股票市場,剛好經歷了這十多年的多頭市場,認為萬般皆下品,唯有股市好的現象。如果○○○○○○○○○○○○,結果...。

有人抱持債券無用論,我猜想是因為近期債券利率很低的關係,可是○○○○○○○○○○○○○○○○○○。我認為凡事都有可能,客觀一點應該都要納入評估範圍。

現在很多人都認為○○○○○○○○○,若是再發生一次像2000網路泡沫那樣的情況○○○○○○○○○○○○○○○了。

結論

最後再重複一次,「○○○○○○○○○○○○」。

股債再平衡會帶來更好的報酬嗎? 這取決於○○○○○○○○○○○○。

如果○○○○○○○○○○○○○○○○○○,與其追求極端的最高報酬率,不如○○○○○○○○○○○○○○○。

希望以上的分析值得您的訂閱。