最近一直讓我有點擔心和在意的新聞就是「殖利率倒掛」(Inverted yield curve),殖利率倒掛的前因後果很複雜,我也花了好長一段時間才勉強有點理解。

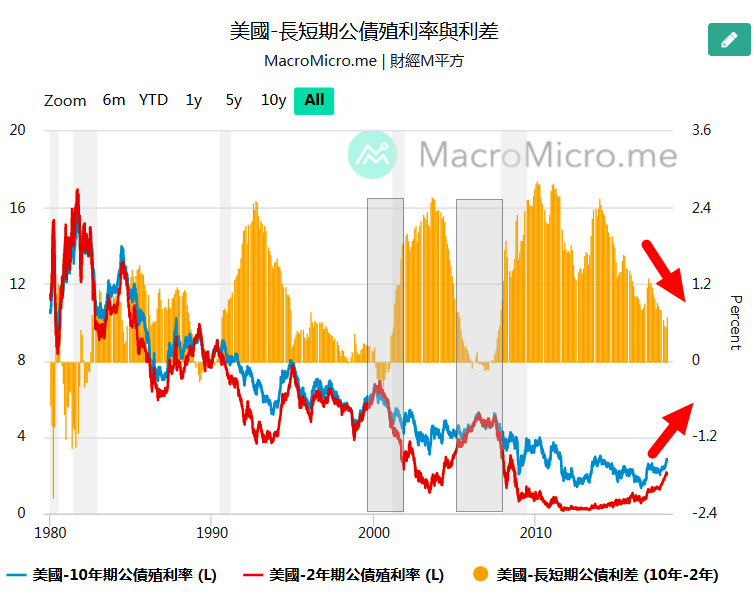

先了解一件事,這裡說的殖利率是指美國公債的殖利率,而公債有個到期日,有分短期與長期,短期公債從 1 個月到 3 年不等,而長期公債則是 5 年以上到 30 年期。正常狀況下長債的殖利率會大於短債的殖利率,這很好理解,可以想像一下當我們要借別人錢的時候,如果時間拉長,那肯定變數也會變多,這時當然就會想要多一點利息當作補償,而公債的邏輯也是這樣的。

而所謂的殖利率倒掛就是這個我們認知的常態慣性改變了,市場普遍認定 2 年期的公債的殖利率應該要低於 10 年期的,但當情況相反的時候就是所謂的「倒掛」。也就是說,你借別人錢更久,但利息卻更少,這不合理呀!! 肯定有鬼 !!

沒錯,還真的就是有鬼。👻

根據統計,1969 年來出現的 8 次經濟衰退前,沒有例外,10 年期美債殖利率都低於 2 年期。因此一旦殖利率曲線倒掛都會引起市場不小的騷動,並且敲響經濟衰退的警鐘,儘管衰退並不是馬上到來,但有大機率在未來 1 至 2 年左右出現。

而殖利率倒掛最近一次是出現是在 2019 年 8 月,那是我第一次聽到這個詞,當時的新聞也是大肆報導,只是那時我還搞不太清楚狀況,而且末日傳說從來沒有少過,更何況同年年底美國股市還創下新高呢,殖利率倒掛的疑慮自然也就沒有放在心上,然而,沒過多久全球股市就因新冠疫情無情暴跌一波,陷入短暫的經濟衰退。

有專家認為因疫情導致的衰退是屬於外部因素,2019 年的殖利率倒掛只是巧合,而這次的倒掛也與前幾次的條件不太相同,因為 3 個月期與 10 年期的債券殖利率仍然維持正常狀態,這被看作是一個較正面的信號,也意味著現階段的倒掛並不能準確預言經濟的衰退。

總經的世界又玄又複雜,沒有背景的我也沒有能力做任何預測,然而,面對殖利率倒掛我會看成是巨大資金的避險行為,同時這樣的行為又可能因為市場的擔憂而加強了自我實現,確實不可不慎。但謹慎與恐慌還是不同的,謹慎的意思是設想了最糟的狀況,並且做好準備,雖然不希望發生,但若真的發生了也能有所應變。

你對殖利率倒掛有什麼想法嗎? 留言聊聊,分享你的想法 :)

謝謝你的閱讀,喜歡我的文章可以到【聰明主婦の生活投資學】追蹤我唷!