文章開始前稍微整理一下思考邏輯:

要創造優於市場報酬的方法有選股策略(擇股)、搭配進出場策略(擇時)

- 擇股:主動選股,包含個股或產業ETF(QQQ、DRIV...)

- 不擇股:市場指數,如VT、VTI...

- 擇時:利用技術面、基本面、總經面...操作方法選擇進、出場時間

- 不擇時:買進並持有(Buy and Hold),利用時間拉長來平滑掉報酬率的差異

(筆者在撰文時發現只要時間拉長就平掉報酬率,所以任何策略,只要持有時間拉得夠長,廣義上好像都能稱為不擇時)

- 四個象限都有各自的擁護者和成功獲利的贏家,重點是要選出適合自己的方法。

- 考量風險耐受、資金狀況...等因素後,個人目前傾向主被動同時進行,第二象限(擇時擇股)和第四象限(不擇時不擇股)比例約為50/50

- 不使用第三象限的原因:雖然愛謝客有說用景氣循環可以增加報酬,但我不擅長抓景氣循環的時機,怕判斷錯誤反而犧牲報酬,乾脆就不擇時到底。

單筆投入(LUMP SUM)、分批投入(DCA)、逢低買入(BUY THE DIP)的比較

前提:討論都是SP500指數,非主動選股

直接講結論

1.績效上:單筆投入>分批投入>逢低買入

2.更準確說:上漲的市場單筆投入,下跌的市場定期定額。但前提是上漲下跌趨勢要抓對。

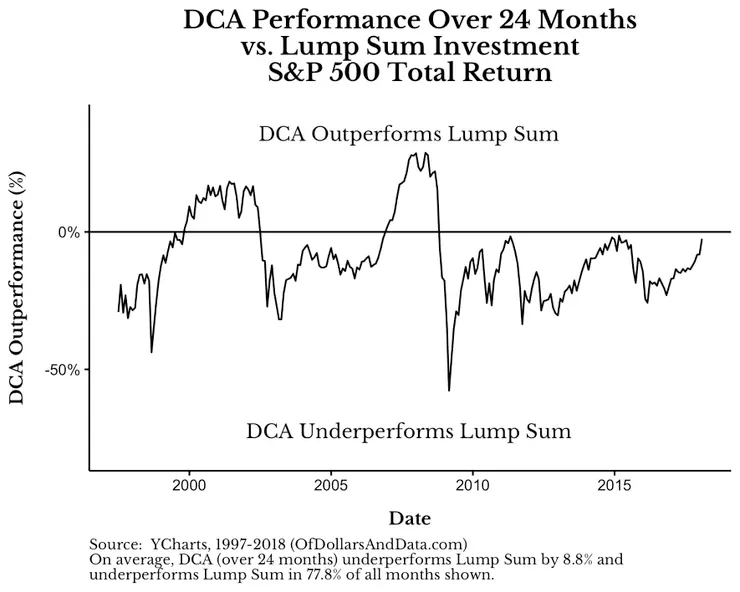

一、分批投入的反直覺

手中有一筆資金,但不敢一次性的投入,原因應該在於:害怕買了之後就下跌。因次如果使用分批投入應該可以取得平均成本,降低風險。

事實上,分批投入的績效在1997-2018間有77.8%的時間輸給了單筆投入。原因很簡單,市場大部分時間是向上的,因此分批投入買到的單位淨值會越來越貴,成本自然就比單筆投入高。分批投入平均輸給單筆投入 8.8%的績效

但是下跌的市場,就是分批投入勝出的時候,但(1)市場下跌的時間比較短、(2)發生次數比較少、且(3)投資人未必敢在下跌的市場堅守計畫持續投入

二、分批投入的勝率低、報酬率也低

(以下就美國市場討論)

- 單筆投入勝率:分批投入勝率=70%:30%

- 分批投入最好的報酬(最左邊),勝出單筆投入的報酬 8.3%。這是下跌市場帶給定期定額買入的優渥報酬。而單筆投入最好的報酬(最右邊),勝過分批投入高達將近15%的差異。這說明了兩個投資方法的報酬並不對稱。

- 單筆投入勝率高、報酬率也高,故這個方法的期望值大。

三、分批投入隨著分批時間拉長,勝率會下降

如下圖所示,個人建議使用分批進場時,時間不要超過12個月

四、風險

- 單筆投入所帶來的標準差高於分批投入

- 解決辦法:靠資產配置,將單筆投入的組合轉換成60/40的股債比,對比分批投入全股票組合的標準差差不多,但報酬率甚至越高。

- 雖說如此,考量過個人狀況,目前暫時不會採用股債配置

五、逢低買入(買在低點、低點加碼)

1.買在低點策略

- 等待低點的過程,市場依舊在成長。那些使用定期定額所購買的資產,會隨著時間享受著複利成長。詳細數據可以參考文末附的連結。

- Buy the Dip要贏過DCA的關鍵在於:低點要在投資週期中越早發生越好

2.逢低加碼策略

- 依據每日價格變化,逢低加碼比起將投入總金額分散至定期定額的投入方式,並沒有顯著的優勢,詳細數據可以參考文末附的連結。

- 隨著策略使用的時間越長,勝率越低(以20年來看,逢低加碼勝率最高40%,30年後勝率為0%)。

結論

1.對於被動投資(不擇時、不選股),持有20年以上,以勝率和報酬率來看,績效:單筆投入>分批投入>買在低點,所以暫時不考慮買在低點的策略。

2.分批投入的資金打完後,會跟著單筆投入的資金有相同的報酬率。所以兩者的報酬率差異只發生在分批投入的那段時間。若這段時間市場是下跌的,分批投入就會擁有較高的報酬率。

3.但時間拉長看來,上述的報酬率會被時間給平滑化。舉例:假如資金預計一年內打完,但預計持有20年以上,似乎差異性也還好。

4.如果預計採用單筆投入策略。一次單筆打完,之後每年匯錢去國外持續投入,不就還是定期定額嗎?(笑)

5.所以單筆投入適合突然擁有一大筆資金(ex:繼承),而個人生涯總績效,可能會比較接近定期定額的回測結果(現金流持續投入資本市場)

6.如果以現況來看(2022/4月),聯準會開始升息和史上最劇烈的縮表,預計市場短期會下跌和波動加大,而從過去歷史資料來看<可參考#012縮表的歷史資料和現在位置>,預計這波緊縮時間會持續到2023年Q2,所以個人會將規劃好的指數部位資金,使用分批投入策略,將資金分成10~12個月打入市場

7.下跌時仍然有紀律的買入,並且持有20年時間,會是比較適合自己個性的投資方式。至於市場不好的這段期間,就來研究主動選股的知識,等待機會創造alpha吧!

參考資料:

- https://ofdollarsanddata.com/dollar-cost-averaging-vs-lump-sum/

- https://www.scribd.com/document/380588493/Invest-now-or-temporarily-hold-cash

- https://ofdollarsanddata.com/lump-sum-investing/

- https://ofdollarsanddata.com/even-god-couldnt-beat-dollar-cost-averaging/

- https://yp-finance.com/do-not-wait-for-dropping/