我們該如何從財報資料去分析一家公司的獲利能力?我們由損益表當作分析的起點,從無到有逐項說明與介紹。除了損益表以外,也會以財務比例來做不同面向的觀察,以更清楚了解公司獲利能力的全貌。

財報的公佈時間首先,我們必須清楚財報公佈的時間,才能第一時間掌握公司狀況。

Q1:5/15前 (金控 5/30前)

Q2:8/14前 (金控、保險、銀行 8/31前)

Q3:11/14前 (金控 11/29前)

年報:上市櫃3/31前、興櫃4/30前

要注意一下金控及興櫃公司的公佈截止時間與上市櫃時間略有不同。興櫃公司只有強制公佈半年報及年報,第一季及第三季財報是非制強的。

損益表的期間

接著我們要知道損益表公佈出來,是表示哪一段期間的獲利:

Q1:表示1/1~3/31期間的損益

Q2:表示4/1~6/30期間的損益

Q3:表示7/1~9/30期間的損益

年報:表示1/1~12/31期間的損益

如果要查詢單季的財報狀況,可以直接到我們的網站【選股便利店】進行查詢,以省去一些計算的動作。

合併或個別報表

在102年IFRS上路之後,上市櫃公司只需要在Q4提供母公司的個體財報,其餘季度只需要提供合併財報即可。在一般情況下投資人只需要關注公司的合併財報即可。合併財報表示的是該公司及該公司所屬的所有子公司,在編制財報時會將所有資料合併後再一起產出。

損益表應該去哪裡查詢?

公開資訊觀測站:

https://mops.twse.com.tw/mops/web/t203sb01

或者您可以直接到【選股便利店】更方便地查詢整理後的資訊:

https://www.stockstore.com.tw/

損益表要觀察多長的時間?

首先要以您的操作週期來決定,若是傳統的價值投資者,在觀察損益表時可以採取由遠至近的方式來進行觀察。先看近10年的獲利表現、再看近5年、最後再看近4季以及近月營收。採用由遠至近的觀察方式比較不會產生見樹不見林的情況。

損益表獲利數字

我們簡單地對損益表內的名詞逐項解釋,用白話的方式來介紹,大家不用擔心會看不懂這些生硬的財務名詞,其實沒有那麼困難,那我們開始了!

營收 = 企業經營所產生之收入

營收的定義再單純不過,就是企業經營所產生的收入。

營業毛利 = 營收 — 銷貨成本

銷貨成本可以簡單地理解為產品製造及銷售直接有關的成本,例如原物料的成本、零組件的成本等等。而營業毛利表達的就是經由產品的銷售所帶進來的利潤。

營業利益 = 營業毛利 — 營業費用

營業費用包括管理費用、行銷費用及研發費用。

管理費用指的是企業經營所產生的相關費用,例如員工薪資、福利等等,這些費用多半是固定的,且會隨著公司經營規模增加或減少。

行銷費用就是花在行銷活動所產生的費用,這項費用可大可小,依照不同產業而定,有時候光是行銷費用的增減就有可能對損益產生很大的影響,在觀察時也可以注意行銷費用是偏向一次性還是常態性固定支出。要注意行銷費用未來有沒有正真帶回營收,還是白花錢。

研發費用即研發產品所產生的費用,這個費用的占比也因不同公司及產業而有所不同,一般來說研發費用在傳產占比較低、在電子的占比較高。正常情況下會希望隨著公司獲利狀況緩慢增加。

稅前淨利 = 營業利益 — 營業外收入及支出

營業外收入及支出指的是公司本業以外的收入或支出,這個項目通常包括利息收支、兌換損益、處理資產損益、投資損益等等。這邊要注意的是業外收支是屬於一次性的還是會重複發生的損益,例如賣廠房屬於一次性、而轉投資收益可能是常態性。如果是一次性收支在計算損益時要記得將之排除,才不會使得獲利有失真的現像 。

稅後淨利 = 稅前淨利 — 所得稅

稅後淨利與稅前淨利的差別只在所得稅。

業主淨利 = 稅後淨利 — 非控制股權稅後淨利

稅後淨利再扣除不屬於公司股權的損益即可得到業主淨利。業主淨利才是真正屬於股東的淨利,EPS也是以業主淨利為計算基礎。

舉個例子,假設母公司獲利50元,持有一個子公司50%的股權,而子公司獲利也是50元,此時稅後淨利就是50+50=100元,但因為只擁有50%的股權,所以業主淨利是50+(50*50%)=75元。這樣應該很好理解吧?

每股盈餘 = 業主淨利 / 股數 = 業主淨利 / 股本 * 面額

稀釋每股盈餘 = 稅後淨利 / (股數 + 潛在可能增加之股數)

稀釋每股盈餘就是將所有可能稀釋股本的因素都先計算進來,並以此重新計算每股盈餘,例如有可轉換公司債、尚有可轉換為普通股認股權等等。保守起見在計算本益比時也可以直接採用稀釋每股盈餘來進行計算。

以台積電(2330)為例,近十年台積電營收、營業毛利、營業利益、稅前及稅後淨利都持續成長,獲利數字持續向上,表現無可挑剔,也不怪乎股價長期都有好表現。

以正新(2105)為例,近年正新營運狀況不佳,營收雖然沒有嚴重衰退,但營業毛利、營業利益、稅前及稅後淨利皆呈現下滑,當獲利數字不好看時,股價自然也沒有好表現。

由上述兩個例子得知,獲利數字影響股價甚大,我們在觀察損益表的獲利數字時,若獲利能呈現逐年增加自然最好;若是相對穩定的定存股營收及獲利至少也要能持平發展才行。

這邊有件很重要的事值得討論,在買股票時是否該選擇獲利數字已經相當漂亮的公司做為買進標的?其實獲利數字一公佈市場基本上就反映了,所以看到漂亮的獲利數字要思考得是這個成長的趨勢已經到哪一個階段了是剛開始轉好,還是已經好很久,利多都實現了?後續成長持續的力道如何?這個問題值得大家好好思考。

【範例】如何篩選出獲利成長的公司?

篩選出股票後,同樣要思考成長的趨勢有多長?後續還會成長多久?其實這些才是最重要的問題。

獲利財務比例

我們接著來說明獲利相關的財務比例。

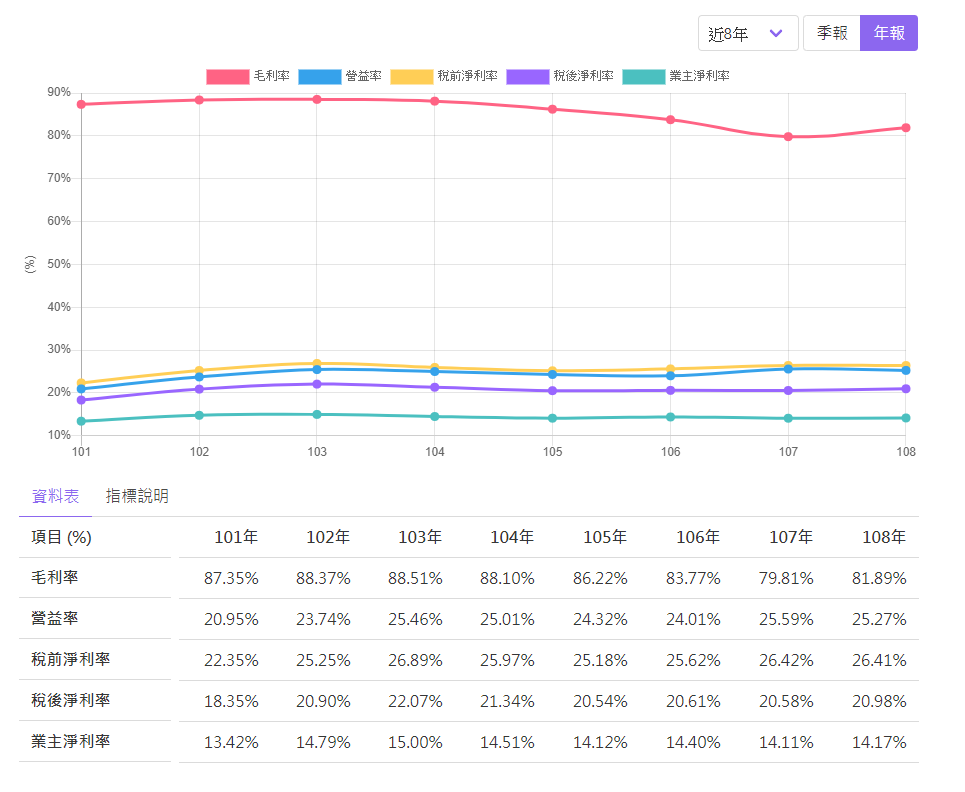

我們首先來看毛利率,定義如下:

毛利率 = 營業毛利 / 營收

毛利率對於公司的獲利至關重要,毛利率直接表示的是公司產品的競爭能力,毛利率越高表示公司產品或服務的競爭力越強,反之越弱。有許多因素會影響到毛利率,包括原物料成本、產能利用率、產品組合調整、產品售價漲跌等等。

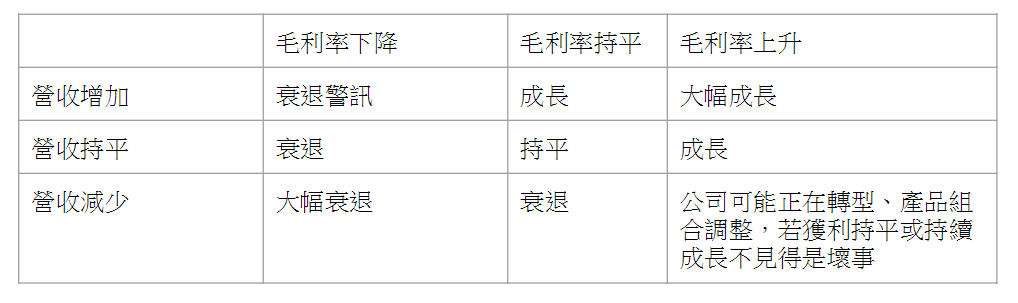

在評估公司的獲利能力時,毛利率是重要的先行指標。若毛利率連續走升且營收也持續成長,那獲利就有機會大幅成長。我們以下表來簡單說明營收與毛利率的關係:

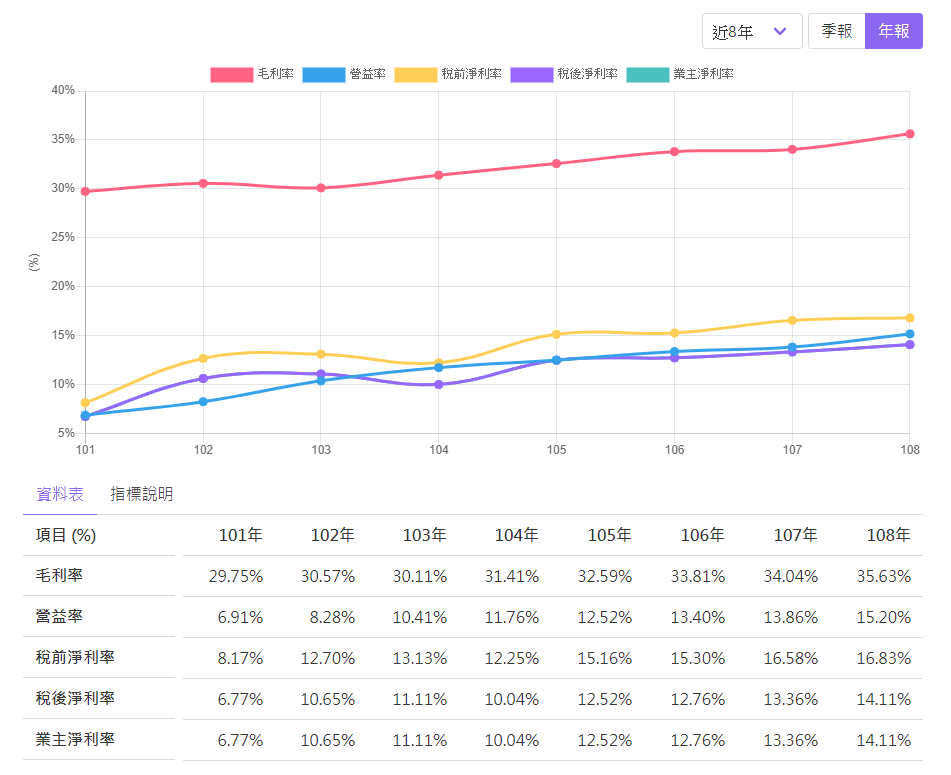

以櫻花(9911)為例,由於櫻花近年產品組合持續高質化,毛利率穩健走升,雖然營收成長幅度不大,但獲利依舊穩健成長。做一樣多的營收但獲利卻增加了,何況營收還有成長,這就是毛利率的秘密。

接著我們觀察營益率,其定義如下:

營益率 = 營業利益 / 營收

營益率為衡量企業本業獲利及管理能力的重要指標,營益率若能維持平穩或走升,表現公司管理能力良好,是值得留意的公司。會影響營益率的因素包括管理費用、研發費用及行銷費用。

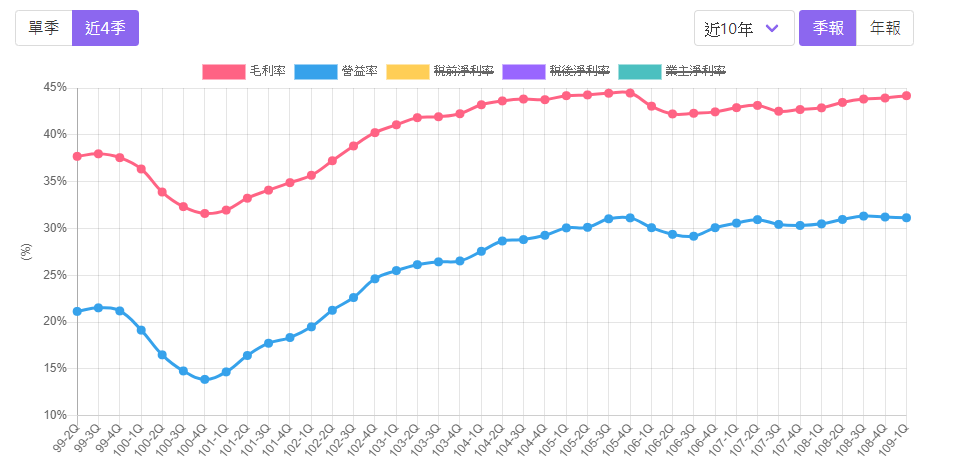

以實威(8416)為例,實威為軟體代理廠商,雖然近年毛利率緩慢下滑,但營益率大致上能維持在25%上下,而公司營收穩步成長,每股盈餘也穩健緩慢上升,在數據上可以說是一家績優公司,但若毛利率持續緩慢下滑就不是好現象,需要特別留意。

以邦特(4107)為例,邦特近十年毛利率及營益率均穩步走升,配合營收成長,獲利表現相當亮眼,股價表現自然也相當優異。

在這邊小結一下,一般來說好公司的毛利率及營益率至少都能維持平穩,若呈現雙率雙升的話那必定是公司正在發生什麼變化,背後可能有一些故事正在發生,就值得特別留意了!

稅前淨利率 = 稅前淨利 / 營收

稅後淨利率 = 稅後淨利 / 營收

而稅前淨利率與營益率的差別主要是業外收支。稅後淨利率又與稅前淨利率的差別在所得稅。

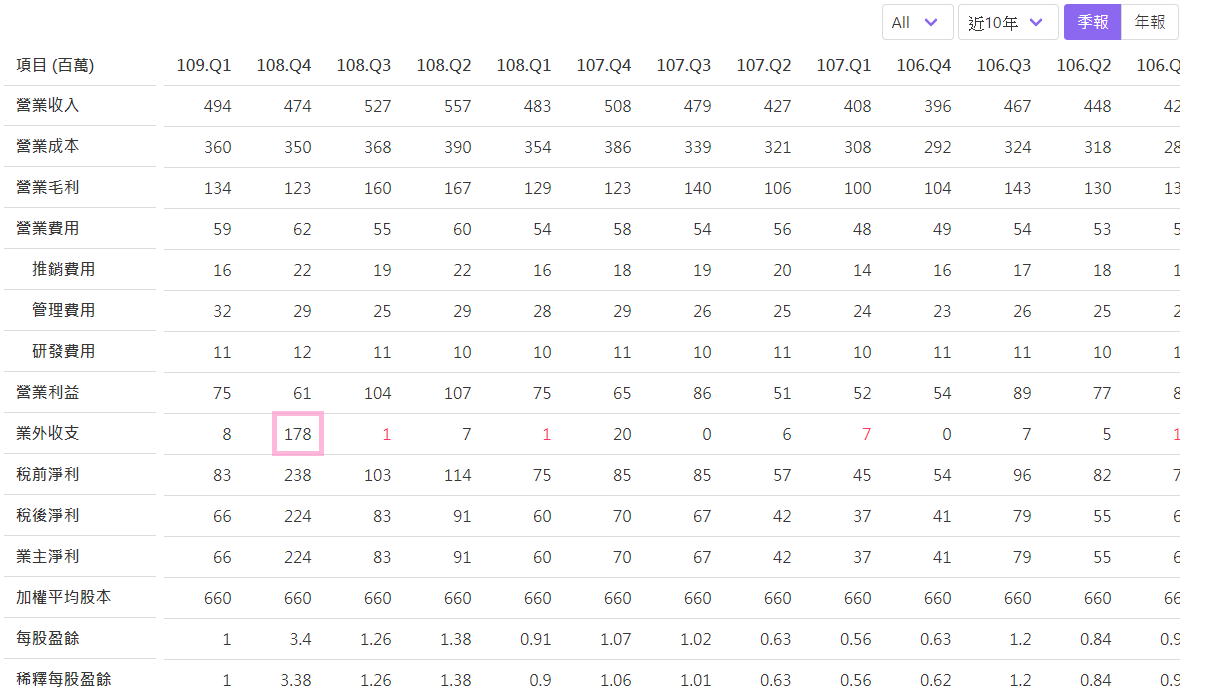

以太醫(4126)為例,在108年Q4因為出售舊廠有一筆業外收入,由於出售舊廠只會發生一次,非屬於會重複發生的收益,因此在計算收益時應該要將之排除。

業主淨利率 = 業主淨利 / 營收

業主淨利率與稅後淨利率主要的差別在非屬於公司的非控制股權收益。業主淨利率才是公司真實還原後的稅後淨利,在投資時應以此為評估基準。

以葡萄王(1707)為例,因為葡萄王擁有旗下葡眾子公司60%的股權,而剩下的40%股權並不歸葡萄王所有,因此業主淨利硬是比稅後淨利低了6%多,這個比例才是公司真實的稅後淨利率。

【範例】如何篩選出毛利率持續成長的公司

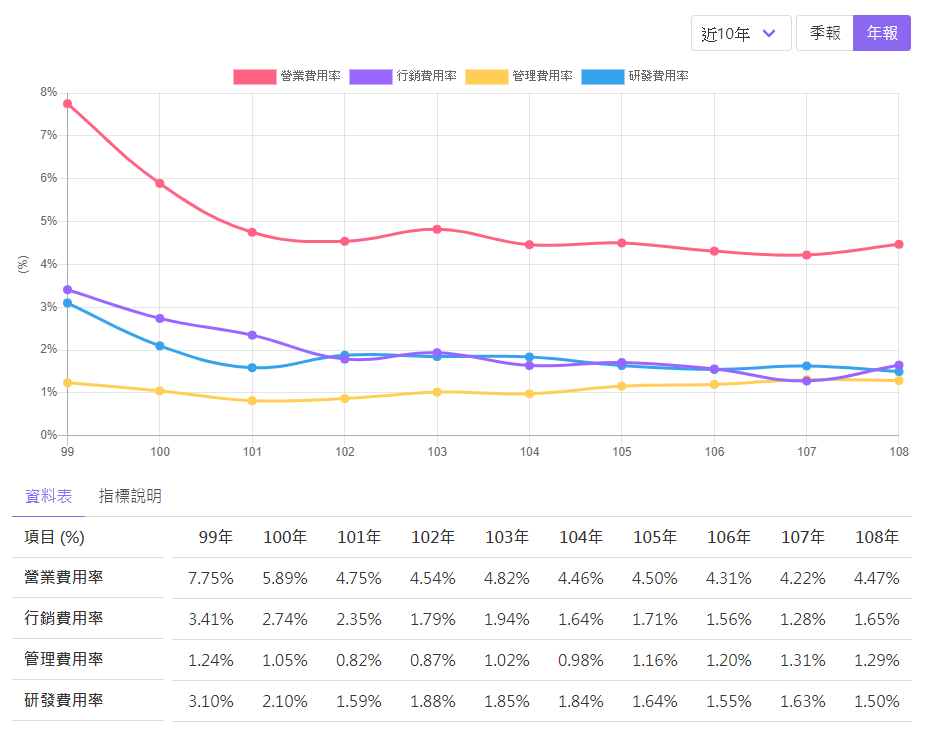

營業費用率

費用比例可以用於觀察企業的費用及成本控管能力,如果比例越高表示花費占比越高,反之越低。通常優秀的公司費用控管能力都很好,會讓費用比例維持在至少平穩或持續下降的狀態。

營業費用率 = 營業費用 / 營收

管理費用占比 = 管理費用 / 營收

行銷費用率 = 行銷費用 / 營收

研發費用率 = 研發費用 / 營收

以新普(6121)為例,新普是鋰電池大廠,歷年表現相當績優,近10年的營業費用率從近8%下滑到5%以下,且之後皆維持在5%以下,費用控管能力可以說是相當優異。

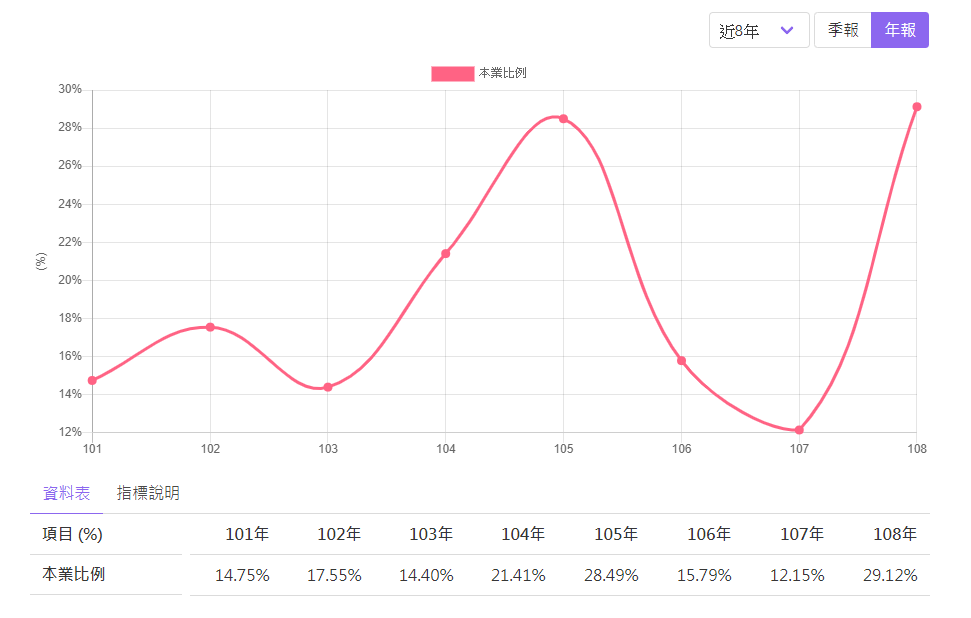

本業比例

本業比例用以衡量企業有多少比例的獲利來自於本業,比例越高表示企業越專注本業、獲利的可預測性越高、來自業外收益的占比越低;反之本業比例越低、業外收益比例越高、則可預測性越低。

在一般情況下,理性的投資人應該選擇可預測性較高的標的。要注意業外收益是屬於一次性還是會重複發生的收益,若業外收益是屬於會重複發生的收益,則可將其視為穩定的收入來源而不需將之排除。

本業收入比例 = 營業利益 / 稅前淨利

以中華食(4205)為例,中華食的本業比例長年都在90%以上,只有非常少的業外收益,因此在投資這家公司的時候,只需要專注在本業的分析即可,不需要費神分析轉投資或其他業外因素,因此可預測性較高。

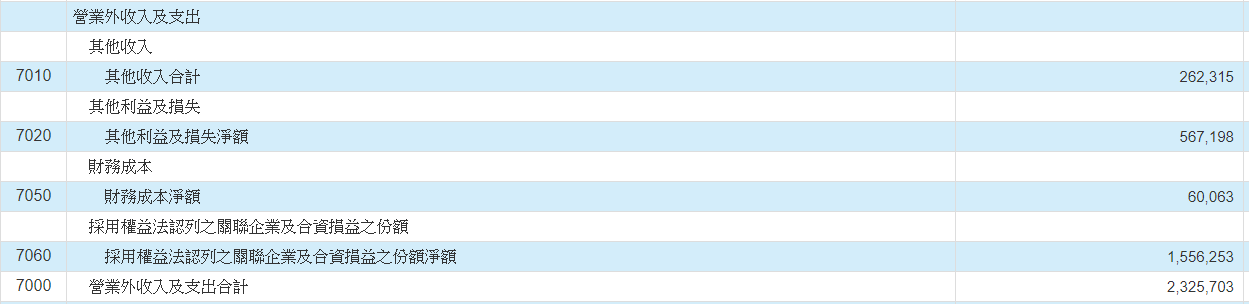

以聯華(1229)為例,聯華本業比例長年低於30%,主要因為聯華除了麵粉的本業以外,還有許多轉投資,包括持有神通電腦35.46%持股,而神通電腦又持有聯強、神達及神基等股票,108年貢獻股利收入達244,302(仟元)、以及以權益法認列聯華氣體、聯成化料收益共1,556,253(仟元),這些收益都不是一次性的收益,因此在投資聯華這檔股票時,就必須將這些轉投資一起分析清楚才行。

通常本業比例越高,對於評價也會比較有幫助,表示企業越專注本業,且可預測性較高;反正若本業比例很低,市場給予的評價也可能較低。

獲利成長分析

在觀察企業獲利成長的狀況時,可以用年增率配合損益表數字及利潤比例一起觀察,這樣才容易看出公司獲利的全貌。

以太醫(4126)為例,太醫在108年Q4營收呈現年減,但因為毛利率有提升,使得營業毛利近乎持平,但又因為費用略為提升,使得營業利益呈現年減,最後因為該季有業外收益,使得稅前年增180%。

以近4季觀察趨勢

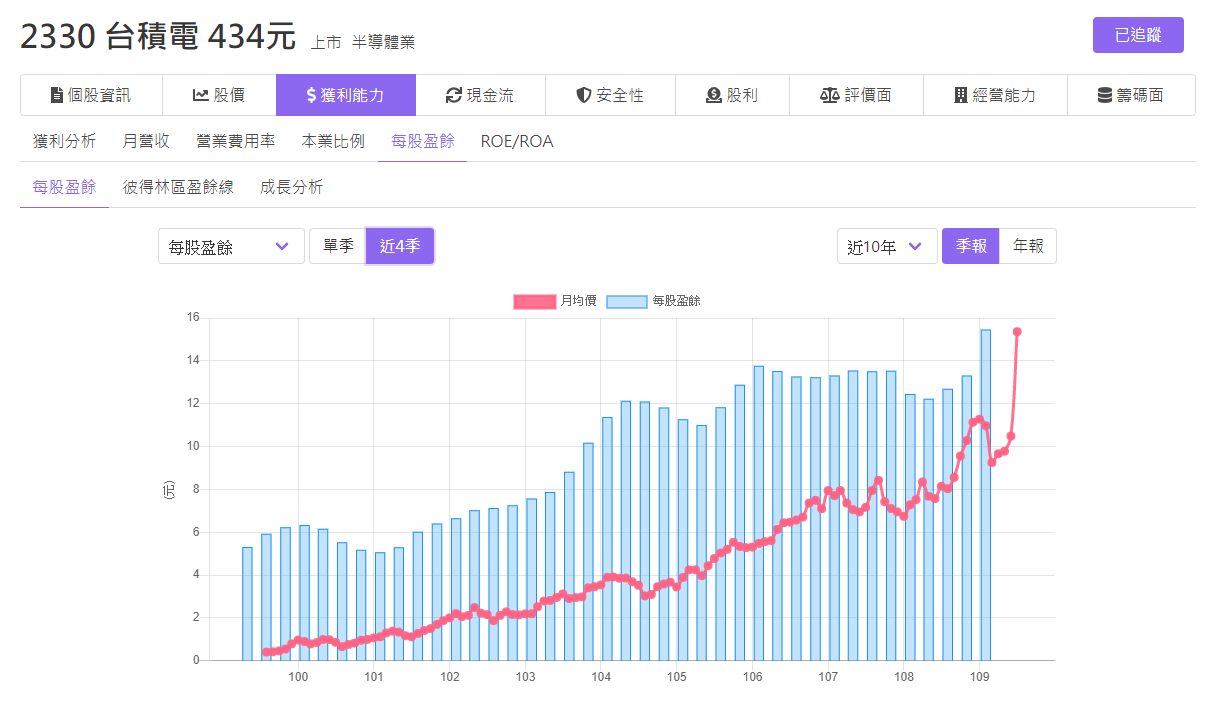

我們在觀察數字資料時,有時候以年為單位會有時效性問題,若改以近4季的方式觀察,除了能更具時效性以外,還能更清楚地看出數字的趨勢。選股便利店在獲利數字、利潤比例、營業費用率、本業比例、ROE及EPS等等多項數據都有提供近4季的資料檢視方式,幫助您更容易觀察趨勢走向。

以台積電(2330)為例,我們使用近4季EPS的方式進行觀察,可以更容易且清楚地看出數字的趨勢走向。

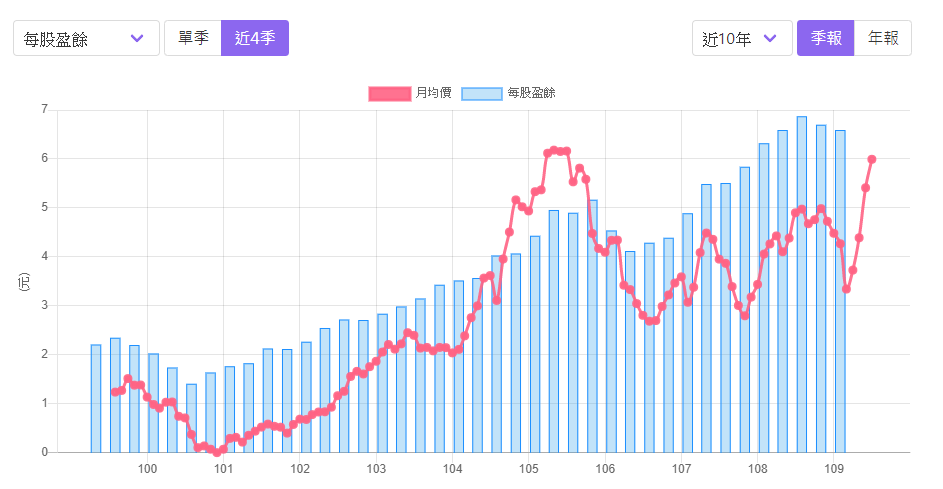

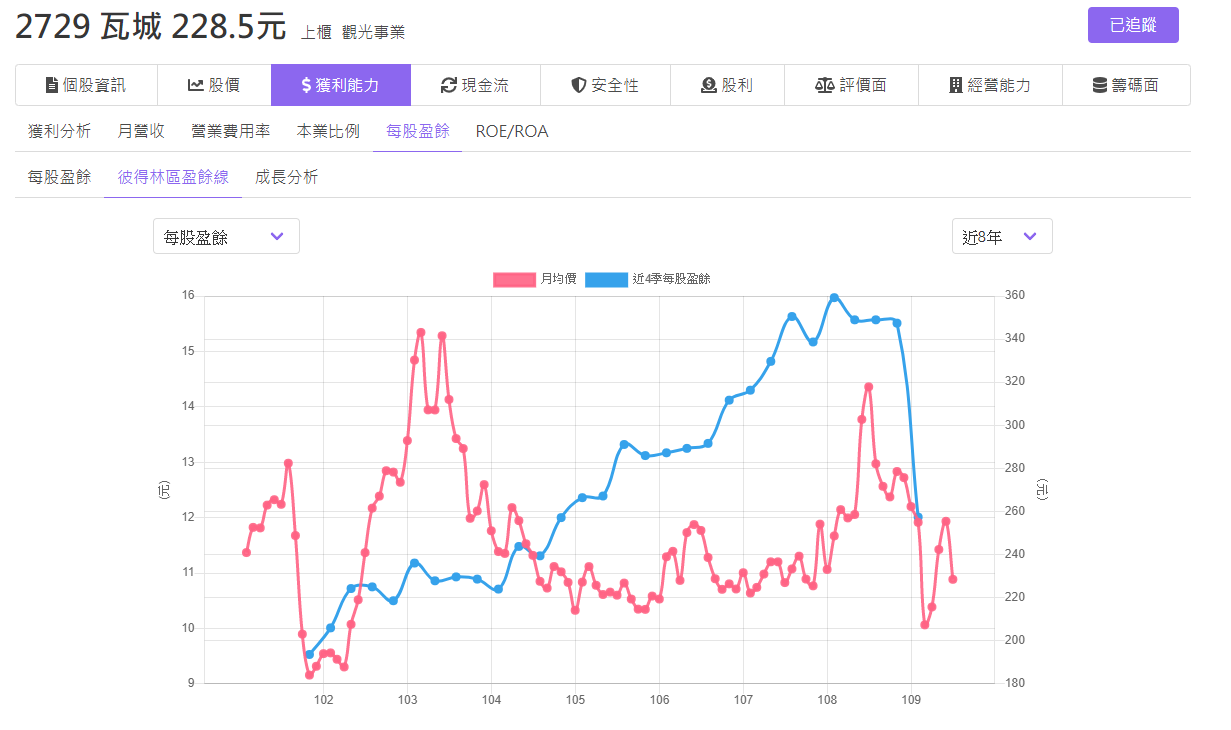

彼得林區盈餘線的應用

著名的投資大師彼得林區在《選股戰略》一書中提到「要分辨股價是否太高,最簡便的方法就是直接比較股價走勢圖及盈餘趨勢線」。我們將這個概念實作出來,並以時效性最高的近4季每股盈餘表示盈餘趨勢線。

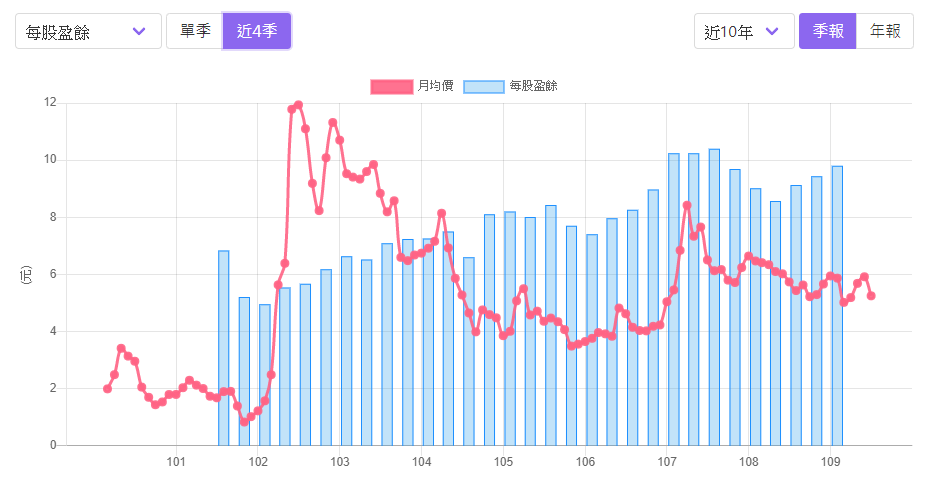

以瓦城(2729)為例,瓦城的股價在103/3創下高峰後整理了好幾年,在此同時每股盈餘卻不斷上升且與股價呈現背離,當這個距離越大暗示越有可能存在投資價值,之後股價上漲超過300元才回落,後來遇上疫情使得每股盈餘快速拉回。

注意股本膨脹

股本膨脹是股價的隱型殺手,隨著股本膨脹股價就會像被地吸引力吸住一般,使得股價難以上漲,甚至跟著下跌,投資人不得不注意股本膨脹這個重要的議題。

有哪些原因會造成股本膨脹?

- 現金增資

- 私募

- 盈餘轉增資

- 可轉換公司債

- 資本公積轉增資、員工紅利或認股

公司辨理現金增資向市場要錢,會令股本膨脹進而影響EPS及股價。假設公司辨理現金增資後股本稀釋10%,投資人需要評估的是利用這次現金增資取得資金後,公司未來的獲利是否能增長超過10%。

而私募也是類似的,公司會辨理私募可能的原因包括在市場上募不到資金、賣給特定人士、引進策略夥伴等等。私募若大幅折價發行會有損原始股東權益,除非引進的股權對公司未來有益,否則私募需要特別注意是否有損原始股東的權益。

而可轉換公司債在發行時通常會設定股票的轉換價格,當股價到達轉換價時,持有可轉換公司債的人就可以將之轉換為股票並在市場上出售,而進行轉換的同時也會稀釋股權。

而盈餘轉增資較無議題,因為原股東會依照持股比例配發,不會影響到原股東的權益;但若是在除權後欲買進的外部投資人就需要審慎評估,在股本膨脹後公司的獲利是否能跟得上股本膨脹才行。

ROE與ROA

接著我們來看ROE及ROA,首先我們先看公式定義:

ROE(股東權益報酬率) = 稅後淨利 / 股東權益

ROA(資產報酬率) = 稅後息前淨利 / 總資產

ROE用以衡量企業利用股東資本賺錢的效率,也是股神巴菲特最重視的指標之一。而ROA則是用以衡量企業利用資產賺錢的效率,表示整體企業經營績效。在觀察ROE的時候,走勢比數值絕對高低重要,例如A公司ROE長年維持在15%,但B公司由7.5%成長到15%,買哪一家公司比較好?A公司自然相當優秀,但B公司可以得到更佳的報酬率。

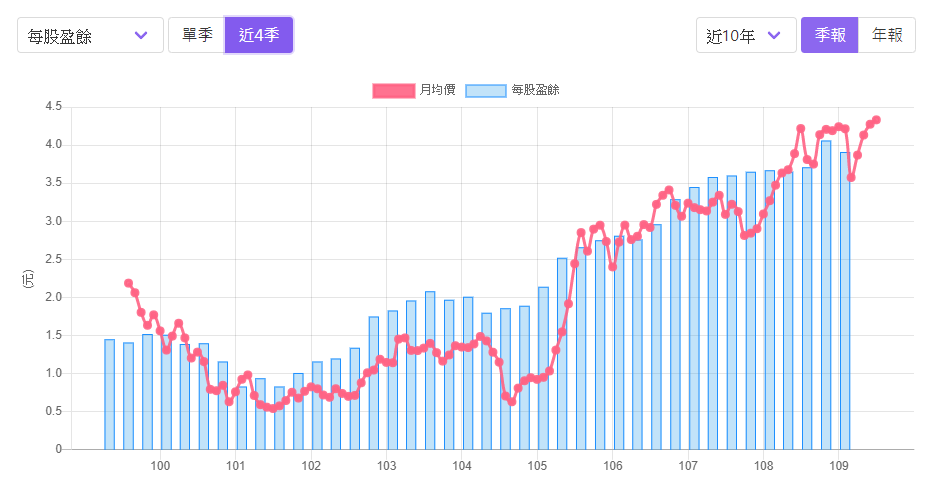

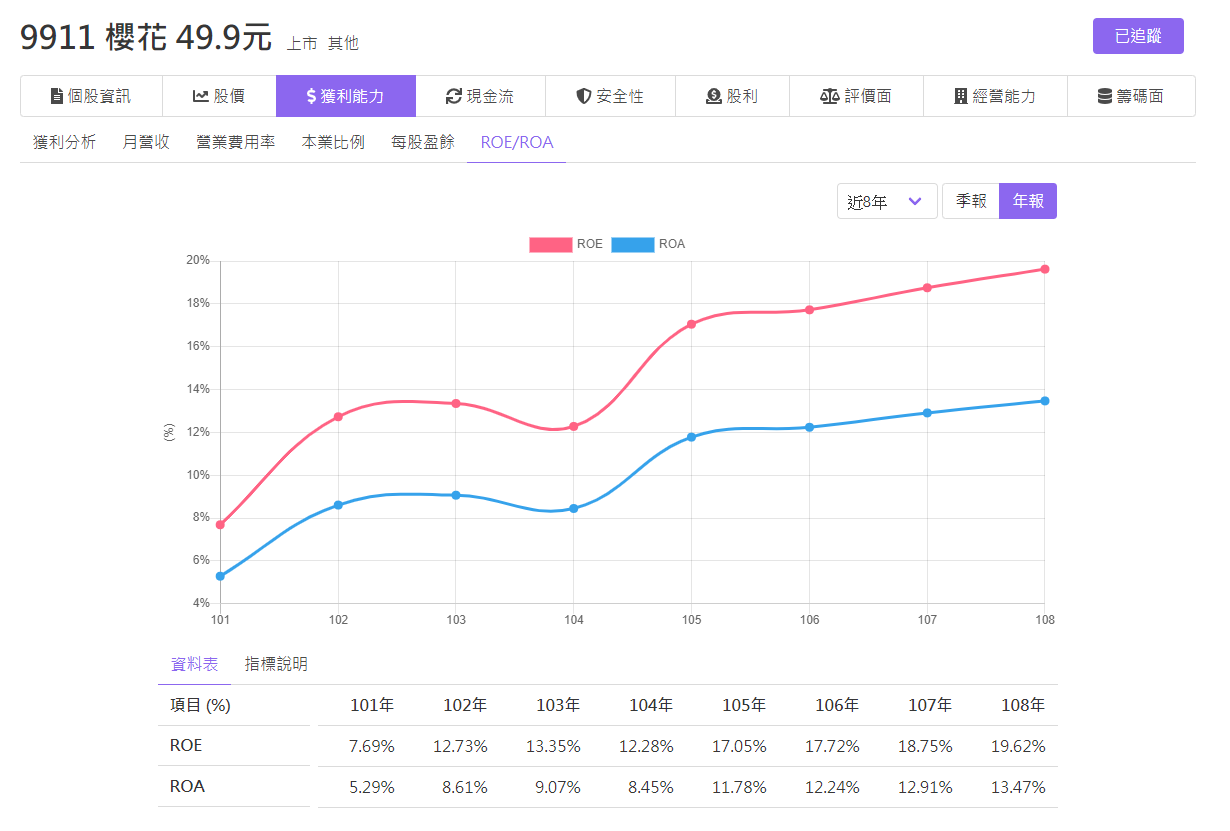

以櫻花(9911)為例,櫻花近年ROE由7.69%一路成長至19.62%,ROA也由5.29%成長至13.47%,營運績效表現良好。而股價也由101年的14塊多漲到目前的50塊,真的是”猴獅雷”。如果一開始就將ROE設定在15%之上,那一開始就有可能錯過這一檔未來將相當優秀的股票。

衰退中的股票可以買嗎?

這是個大栽問,答案在於您對這家公司是否有足夠的了解,如果有的話自然可以回答這個問題。事實上在企業衰退當下多是很難判斷的,如果沒有足夠的把握,也可以等到公司獲利確定回到正軌再下手也不遲。正在衰退中的公司,如果判斷未來即將轉好,此時下手自然獲利最豐。但若判斷錯誤就有可能跟著公司一同下行,風險也不可不慎!

數據趨勢性及可預測性

在研究公司數據資料時,趨勢性比數值本身更重要,這個有點類似技術分析的概念,基面本投資人在經過量化分析及質化分析後,接著就是要評估該趨勢能不能持續下去,進而決定接下來的交易行為。

你所研究的公司對你來說是屬於相對可以預測及理解的嗎?巴菲特的合夥人蒙格曾經說過,公司可以粗分為三個種類:可以投資、不能投資及無法理解,對我們來說只需要考慮「可以投資」這個分類就可以了,換句話說就是可預測性比較高以及自己看得懂,其餘兩類就不用費神研究了。

其他議題

為避免篇幅過長而讓文章發散,有一些與獲利相關的議題,如杜邦分析、折舊占毛利比、其他綜合損益、轉投資及金融資產處理方式就不在此詳細說明,建議有興趣的朋友可以自行google研究。

結論

在經由完整的獲利分析評估後,應該可以對這家公司的獲利狀況有一個大略的了解,其實績優公司的獲利數字表現得有點像,而量化分析之後務必再進行質化分析,以評估公司未來的走向。過去是好學生且未來仍是好學生的機率比較大,但過去就是壞學生要轉為好學生的難度比較高。這也是為什麼巴菲特說好公司必須要有一貫的歷史獲利記錄很重要。數字的趨勢比數字本身更重要,公司績優本身很重要,但有成長又比績優更重要。

看完了獲利分析之後,接著要關心的是公司的獲利是否能有實際的現金入帳,否則可能只是紙上富貴一場,成為地雷股的機率大增,下一篇我們將針對現金流量表進行討論哦。

我們以巴菲特的兩句經典名言做為這篇文章的結尾:

我寧要模糊的正確,也不要精確的錯誤。

在錯誤的道路上,奔跑也沒有用。

若覺得文章對您有幫助,歡迎分享轉載以及追蹤我們的臉書粉絲團哦!😀

✅ 選股便利店:使用最棒最好的基本面分析篩選平台

https://www.stockstore.com.tw/

✅ 臉書粉絲團:追蹤我們的最新訊息!

https://www.facebook.com/www.stockstore.com.tw/