作者 : 蔣竣植CFP

在透過前幾篇的分析,確認「定期定額」是能夠分散風險的投資策略,只要投資的時間夠長,都有機會在任一時點開始投資的情況下,以達到本金均為正報酬的投資優勢。

穩健的投資,是需要時間這個關鍵因子配合方可達成。該如何同樣在不盯盤的情況下,同時能縮短達到本金均為正報酬的時間、增加配息金額、且壓低平均購入成本? (願望會不會太多......)

「定期定值」是個有機會達成上述願望的投資策略,結合了定期規律投資+不定期單筆逢低加碼的機制,其實也是個需要紀律的投資策略,一起來看看如何操作吧!

(測試條件)

投資策略: 定期定值2.0版 (逢低加碼&逢高不減碼)

〔說明 : 定期定值1.0版 (逢低加碼&逢高減碼)〕

投資金額: 5,000元/月

扣款時間: 每個月的月初

測試時間: 從2008~2022年,分別連續投資6、7、8、9年(滾動式)

忽略項目: 暫不計入配息及其滾入再投資,減少回歸測試的複雜度

希望結果: 找出連續投資多久的時間,才能持續為正報酬

其實一直以來,許多人在投資時的帳上盈虧,都存在著不該如何調整的矛盾,獲利時是否該賣出,虧損時又是否該加碼,而思考的時間一久,可能又錯失了調整的好時機。定期定值法就是一個屬於可解決此問題且有紀律的投資策略。

除了定期投資之外,在每個月的投資時點同時檢視投資總成本與目前帳戶價值的差異,獲利的差額,就是減碼的金額;虧損的差額,就是加碼的金額。

不過,我們這回採用的是定期定值2.0版,主要的原因一方面0056的波動與其他類型的投資標的比較之下,波動並不算大。

另方面0056的訴求在於存股,累積每年的配息金額,因此才會將原本的定期定值1.0版做個調整,僅針對逢低調整加碼,但逢高不減碼(因為減碼會同時降低累積的股數,會影響未來累積的配息金額)。

我們藉由連續投資6~9年中的特殊時間點,來看看定期定值2.0版的特別之處吧!

連續投資6年:

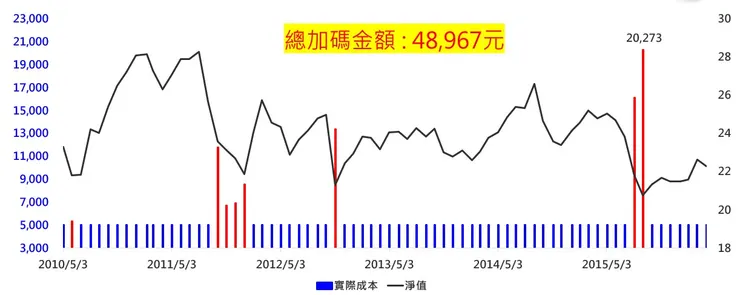

藍線是正常的每個月定期定額投資5,000元,紅線是依當時狀況逢低加碼的合計金額(含原本的5,000元)。從圖一可發現到只要遇到下跌回檔,且帳上金額低於投資累積成本,就啟動單筆逢低加碼的機制(其實加碼的次數並不會太多)。

2015年的年底全球回檔,為單次投資最多的金額(約2萬元),而這幾條紅線累積的加碼總金額也不過約5萬元的左右(約定期定額金額的十倍)。

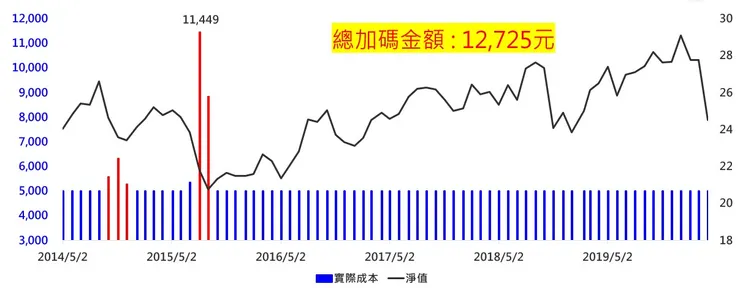

圖二的6年走勢為先低後高,所以加碼的機會出現在投資的初期,也因為加碼的時間較早,所以總加碼金額僅約1.3萬元,較圖一的投資區間所需的總加碼金額低了不少。

這是由於初期累積的投資資金不多,縱使下跌所造成的虧損金額也有限,當然需要加碼的金額也就有限了(定期定值法的投資策略 : 虧損多少就加碼多少)。

有趣的是,因為初期在走勢相對低點時,除了每月5,000的定期投資之外,也啟動了單筆逢低加碼的機制,所以將整體的平均投資成本壓得夠低,讓2020年3月份的新冠疫情所造成的股市回檔,當時下跌所造成的帳上價值波動,也依舊高於累積投資成本,也就不會出現加碼的機會。這就是定期定值法有著所謂相對抗跌的優勢策略。