公司關了再開一家可避稅?國稅局祭假扣押,追回千萬營業稅。

是指納稅義務人故意或無意中違反稅法規定,以致未繳或少繳應繳的租稅的行為。

💬避稅?

究竟是什麼意思呢?

它是因為稅法規定不周延,有些納稅人就利用漏洞來規避應納的稅捐。

💬節稅?

稅法及相關的法律有很多免稅或減輕稅捐的規定,納稅人可以善用這些規定來減輕租稅的負擔,這就是通常所說的節稅。

節稅是合法的,也是道德觀念所容許的,是法律所保障的行為。

👉節稅秘笈(看這裡!)

👉國稅問與答

👉地方稅問與答

👉訴訟和解一方受領他方之損害賠償應否課稅?

訴訟雙方當事人,以撤回訴訟為條件達成和解,由一方受領他方給予之損害賠償,該損害賠償中屬填補債權人所受損害部分,係屬損害賠償性質,可免納所得稅;

其非屬填補債權人所受損害部分,核屬所得稅法第14條第1項第9類規定之其他所得,應依法課徵所得稅。

三、所稱損害賠償性質不包括民法第216條第1項規定之所失利益

(財政部83/06/16台財稅第831598107號函)

👉勞工退休金條例 第 31 條

雇主未依本條例之規定按月提繳或足額提繳勞工退休金,致勞工受有損害者,勞工得向雇主請求損害賠償。

前項請求權,自勞工離職時起,因五年間不行使而消滅。

👉相關法令解析

💧所得稅法第 88 條

納稅義務人有下列各類所得者,應由扣繳義務人於給付時,依規定之扣繳率或扣繳辦法,扣取稅款,並依第九十二條規定繳納之:

一、公司分配予非中華民國境內居住之個人及總機構在中華民國境外之營利事業之股利;合作社、其他法人、合夥組織或獨資組織分配予非中華民國境內居住之社員、出資者、合夥人或獨資資本主之盈餘。

二、機關、團體、學校、事業、破產財團或執行業務者所給付之薪資、利息、租金、佣金、權利金、競技、競賽或機會中獎之獎金或給與、退休金、資遣費、退職金、離職金、終身俸、非屬保險給付之養老金、告發或檢舉獎金、結構型商品交易之所得、執行業務者之報酬,及給付在中華民國境內無固定營業場所或營業代理人之國外營利事業之所得。

💧薪資所得扣繳辦法

第 1 條

凡公教軍警人員及公私事業或團體按月給付職工之薪資,除依所得稅法准予免徵所得稅者外,所有薪資之受領人,均應向其服務機關、團體或事業之扣繳義務人填報免稅額申報表,載明其依所得稅法第十七條規定准予減除免稅額之配偶及受扶養親屬之姓名、出生年月日及國民身分證統一編號等事項。

第 5 條

薪資受領人未依本辦法規定填報免稅額申報表者,應依各類所得扣繳率標準第二條第一項第一款第二目規定,按全月給付總額扣取百分之五。

兼職所得及非每月給付之薪資,扣繳義務人按給付額扣取百分之五。

第 7 條

扣繳義務人應於每年一月底前,將上年度扣繳及免予扣繳薪資所得稅款之受領人(包括按日計算並按日給付之臨時工)姓名、住址、國民身分證統一編號及全年給付額,依規定格式,申報該管稽徵機關,並應於二月十日前,將扣繳及免扣繳憑單填發納稅義務人。

三、第二十五條規定之營利事業,依第九十八條之一之規定,應由營業代理人或給付人扣繳所得稅款之營利事業所得。

四、第二十六條規定在中華民國境內無分支機構之國外影片事業,其在中華民國境內之營利事業所得額。

白話解釋1

公司按月給付給員工的薪資,依規定都要請受領人填報免稅額申報表,公司再依據當年度政府頒布的《薪資所得扣繳稅額表》所訂金額來辦扣繳。

以111年為例,月薪在 86,001 元以下,雇主都可以不必代辦薪資扣繳。

白話解釋2

所得稅扣繳憑單(原則免填發,例外予以填發)

就是要報所得稅用,「給付總額」這一欄,最重要!

扣繳單位在申報扣(免)繳憑單以後,如果發現資料內容填載錯誤、漏報或應剔除部分,可以寫申請書向所轄國稅局之分局、稽徵所或服務處申請更正。

如憑單填發單位申報之憑單資料不正確,納稅義務人仍應依正確資料辦理結算申報,避免因短漏報所得遭裁處罰鍰。

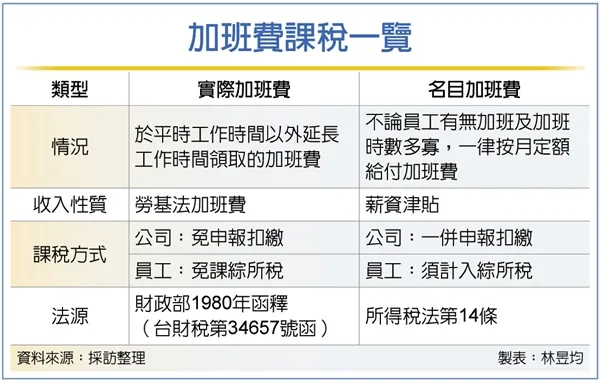

加班費認定

💧財政部74年5月29日台財稅第16713號函

1.機關團體員工,依政府規定標準支領的加班費,可免納所得稅。

2.公私營事業員工,依勞動基準法第24條和第32條規定的限度內支領的加班費可免納所得稅,不分男工女工,雇主延長勞工之工作時間連同正常工作時間,一日不得超過12小時,延長工作時間,一個月不得超過46小時

(符合勞動基準法第32條第2項但書及第3項規定者,每月不超過54小時,每3個月不超過138小時) 。

3.機關、團體、公私營事業員工為雇主的目的,在國定假日、例假日、特別休假日執行職務支領的加班費,金額如果符合前面規定標準範圍以內,免納所得稅,加班時數,可以不計入「每月平日延長之工作總時數」內計算。

💧財政部69年6月12日台財稅第34657號函

1.個人為雇主的目的執行職務而支領的加班費不超過規定標準的話,可免納所得稅;但加班費超過規定標準的話,超過部分要列入薪資所得,合併申報綜合所得稅。

2.如果是不管有沒有加班或加班時數多少,一律按月定額給加班費的話,是屬於津貼的性質,應併同薪資所得扣繳稅款,不得適用免稅的規定。

(所得稅第14條第1項第3類)

💧所得稅法 第 110 條

納稅義務人已依本法規定辦理結算、決算或清算申報,而對依本法規定應申報課稅之所得額有漏報或短報情事者,處以所漏稅額二倍以下之罰鍰。

納稅義務人未依本法規定自行辦理結算、決算或清算申報,而經稽徵機關調查,發現有依本法規定課稅之所得額者,除依法核定補徵應納稅額外,應照補徵稅額,處三倍以下之罰鍰。

💧稅捐稽徵法 第 48-1 條

納稅義務人自動向稅捐稽徵機關補報並補繳所漏稅款者,凡屬未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查之案件,下列之處罰一律免除;其涉及刑事責任者,並得免除其刑:

一、第四十一條至第四十五條之處罰。

二、各稅法所定關於逃漏稅之處罰。

💧稅捐稽徵法 第 41 條

納稅義務人以詐術或其他不正當方法逃漏稅捐者,處五年以下有期徒刑,併科新臺幣一千萬元以下罰金。

犯前項之罪,個人逃漏稅額在新臺幣一千萬元以上,營利事業逃漏稅額在新臺幣五千萬元以上者,處一年以上七年以下有期徒刑,併科新臺幣一千萬元以上一億元以下罰金。

成立要件

犯罪之目的就是要逃漏稅捐,另外必並須有逃漏應繳納之稅捐之結果事實。

(79年度台上字第5351號判決參照)

💪不正當方法

有積極逃漏稅捐之行為,

如果只是單純的不作為(例如單純漏報營業收入),

只能科以行政罰之罰鍰,而不能以稅捐稽徵法第四十一條之罪處罰

(最高法院74年台上字第5497號判例參照)

💪須有造成逃漏稅捐之結果

稅捐稽徵法第41條所規定之逃漏稅捐罪,雖以發生逃漏稅捐之結果為必要,惟判斷納稅義務人是否已逃漏稅捐,應以結算申報時,納稅義務人有無以積極之作為,施用詐術或其他不正當方法申報不實,致發生逃漏稅捐之結果為斷。

(最高法院76度台上字第208 、6300號、79年度台上字第5351號、88年

度台上字第3631號判決意旨參照)

💪稅捐稽徵法 第 47 條

本法關於納稅義務人、扣繳義務人及代徵人應處刑罰之規定,於下列之人適用之:

一、公司法規定之公司負責人。

二、有限合夥法規定之有限合夥負責人。

三、民法或其他法律規定對外代表法人之董事或理事。

四、商業登記法規定之商業負責人。

五、其他非法人團體之代表人或管理人。

前項規定之人與實際負責業務之人不同時,以實際負責業務之人為準。

法人無法擔負自由刑責任,依本條規定,將由公司負責人代罰,公司逃漏稅一旦遭判刑定讞,公司負責人將難逃第41條所列徒刑。

https://law-out.mof.gov.tw/LawContent.aspx?id=GL005498#lawmenu

💪行政罰法第26條第一項前段

「一行為同時觸犯刑事法律及違反行政法上義務規定者,依刑事法律處罰之。」

白話解釋

就是「刑事優先原則」,納稅義務人逃漏稅捐行為,同時觸犯刑事法律及相關稅法規定,倘經刑事處罰後,稅捐稽徵機關即不得就同一行為再處漏稅行政罰鍰。

💪商業會計法 第 71 條

商業負責人、主辦及經辦會計人員或依法受託代他人處理會計事務之人員有下列情事之一者,處五年以下有期徒刑、拘役或科或併科新臺幣六十萬元以下罰金:

一、以明知為不實之事項,而填製會計憑證或記入帳冊。

二、故意使應保存之會計憑證、會計帳簿報表滅失毀損。

三、偽造或變造會計憑證、會計帳簿報表內容或毀損其頁數。

四、故意遺漏會計事項不為記錄,致使財務報表發生不實之結果。

五、其他利用不正當方法,致使會計事項或財務報表發生不實之結果。

💪刑法第216條之行使第210條偽造私文書罪、第215條業務登載不實文書罪

💪刑法 第 216 條

行使第二百一十條至第二百一十五條之文書者,依偽造、變造文書或登載不實事項或使登載不實事項之規定處斷。

凡夫俗子,怎麼可能懂這麼多?