A.穩定內需+弱勢日圓->零售銷售數據增長

1.截至10月15日止的累積漲跌幅,日股(-5.91%),台股(-27.94),韓股(-25.69%),美股S&P500(-24.82%)

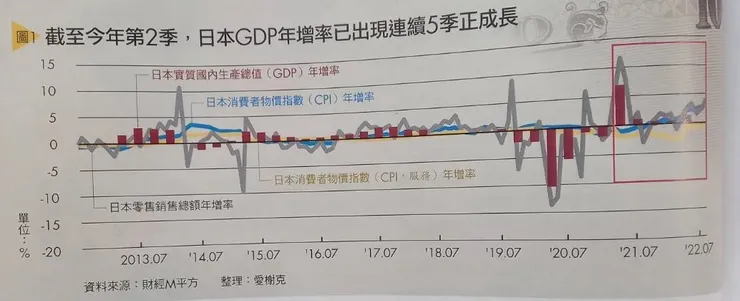

2.日本連五季GDP正增長

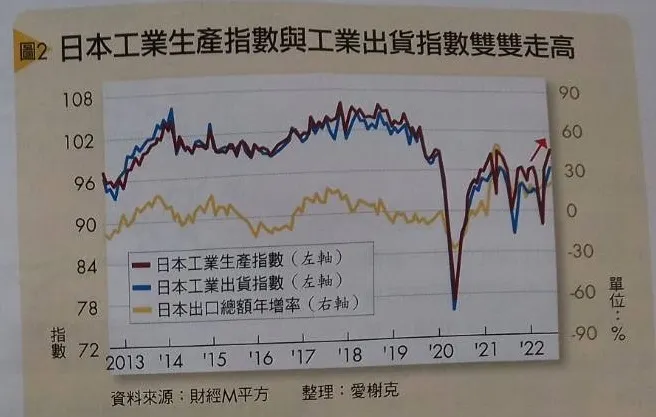

3.弱勢日圓增加出口優勢

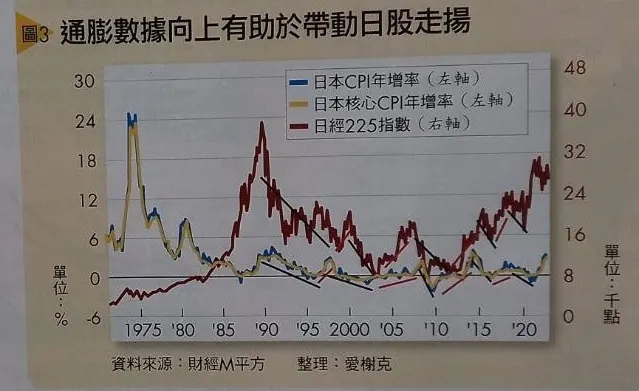

4.通膨的長期上升有助於日本的經濟擴張,更重要的是,會提升資本市場對於日股的估值

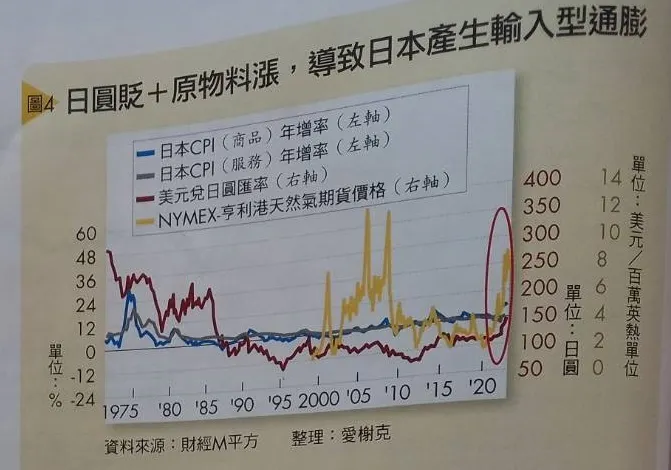

5.今年因為日圓劇貶+圓物料大漲,導致了輸入型的通膨,但扣除能源及生鮮的核心通膨為1.6%,服務業相關為0.2%,暗示這樣的通膨為不可持續性

6.在今年的回落行情中,日本央行持續站在買方->"別跟央行對做"

B.李想專欄 :

1.景氣對策信號 : 17

2.VIX : 22.52

3.因為10月美國CPI=7.7低於預期(因為二手車價格大跌,但離長線均值還遠),所以市場樂觀預期升息循環即將結束,但不代表市場即將開始降息,而是FED可能維持高息一段時間,這也會對未來的資產估值產生壓制效果

4.美股YT犀牛哥認為S&P500在4100左右會有強大壓力,而看得出來企業EPS增長目前都有下調跡象,雖然總經數據對於進出場點位的判斷不夠精準,但是可以協助投資人預判可能大方向

5.因為自己的操作策略中的"底部",應該伴隨著VIX的大漲(>40),符合"別人恐懼我貪婪",目前尚未發生,所以還是保有相對高的現金部位

6.佈單策略就像兩軍對壘一樣,每次的多空循環,要如何加減碼,都考驗著我們在這個市場中生存的智慧,安全且合理資金的配置才能成為最後的贏家