巴菲特: FED降息囉...應該要賣股票?或是買債劵?還是抱緊手中的現金...

更新 發佈閱讀 1 分鐘

投資理財內容聲明

留言

李想 - 價值投資與形態學之思辯的沙龍

117會員

76內容數

慢慢理 好好想 一一做自由的夢

李想 - 價值投資與形態學之思辯的沙龍的其他內容

2025/04/04

規劃 預計是短進短出 先佈局一部分資金 請勿跟單 危險啊

1. +13 QQQ @437.00 LMT

+10 SPY @522.00 LMT

2.+60 SSO @72.30

+9 SPY @ 521

+60 QLD @ 77

2025/04/04

規劃 預計是短進短出 先佈局一部分資金 請勿跟單 危險啊

1. +13 QQQ @437.00 LMT

+10 SPY @522.00 LMT

2.+60 SSO @72.30

+9 SPY @ 521

+60 QLD @ 77

2024/09/27

Summary

1. 好公司太貴,等待好球再出棒

2. 黑天鵝來襲 , 巴菲特逃頂 ?

3.波克夏大量增持債劵 ?

4. 巴菲特是懂房地產的,好嗎 ?

2024/09/27

Summary

1. 好公司太貴,等待好球再出棒

2. 黑天鵝來襲 , 巴菲特逃頂 ?

3.波克夏大量增持債劵 ?

4. 巴菲特是懂房地產的,好嗎 ?

2024/09/17

真相是,黃金是很差勁的投資標的,長期以來的表現一直都不怎麼樣。

遠自拿破崙時代開始,平均投報率約在年增2%上下。在比較近代的歷史紀錄中,有五十年的時間裡黃金的投資報酬率約為4.4%,跟通貨膨脹比率大致相同,只比存款利率稍高一點點

然而,同一期間,透過良好的成長型股票共同基金的獲利,可以落在12%左右

2024/09/17

真相是,黃金是很差勁的投資標的,長期以來的表現一直都不怎麼樣。

遠自拿破崙時代開始,平均投報率約在年增2%上下。在比較近代的歷史紀錄中,有五十年的時間裡黃金的投資報酬率約為4.4%,跟通貨膨脹比率大致相同,只比存款利率稍高一點點

然而,同一期間,透過良好的成長型股票共同基金的獲利,可以落在12%左右

你可能也想看

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

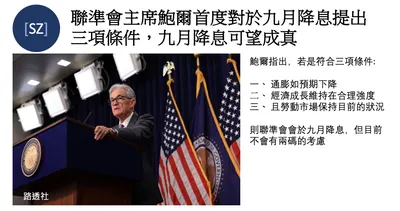

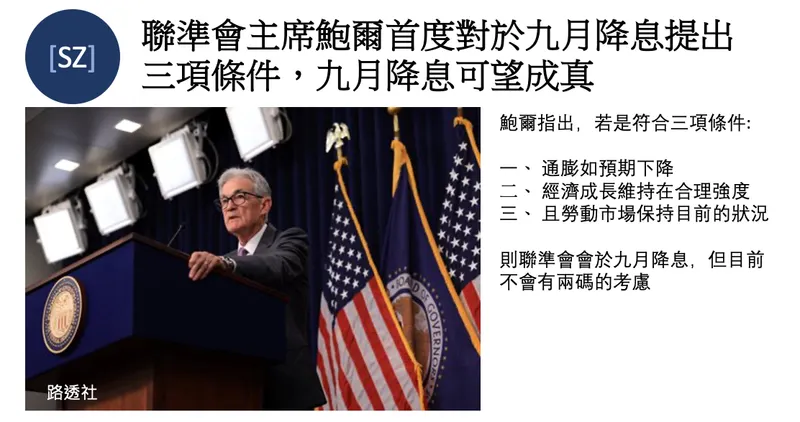

聯準會主席-鮑爾在Jackson Hole發表談話,他表示:「通膨進展方向明確,是時候該調整政策。」暗示著9月即將降息

巴菲特認為不論是多大的困難,美國都可以克服, 長期投資而言,美國股市的報酬率極佳,如標普 500 自 1993 至 2023 年的年化報酬率為 10.1%

聯準會主席-鮑爾在Jackson Hole發表談話,他表示:「通膨進展方向明確,是時候該調整政策。」暗示著9月即將降息

巴菲特認為不論是多大的困難,美國都可以克服, 長期投資而言,美國股市的報酬率極佳,如標普 500 自 1993 至 2023 年的年化報酬率為 10.1%

Fed 7月FOMC會議結果維持現行利率區間5.25%-5.5%不變,FED主席鮑威爾在會後記者會上證實,只要通膨數據持續放緩,就會啟動降息,從言談顯示多數共識九月可得能性最高,美債市場殖利率立即反應,對Fed利率政策最敏感的2年期公債殖利率下滑2.2個基點至4.337%....

Fed 7月FOMC會議結果維持現行利率區間5.25%-5.5%不變,FED主席鮑威爾在會後記者會上證實,只要通膨數據持續放緩,就會啟動降息,從言談顯示多數共識九月可得能性最高,美債市場殖利率立即反應,對Fed利率政策最敏感的2年期公債殖利率下滑2.2個基點至4.337%....

在經歷了這麼多天的壞消息之後,剛邁入了八月了,終於有一個好消息了,在昨天聯邦公開市場委員會(FOMC)的會議後的記者會,美國聯準會主席表示,在三個條件滿足下,九月可以開始降息,這個也大大地振奮了低迷半個月的美股,昨天的費半大漲了7 % 回到了5000點以上,而道瓊在盤中一度要挑戰歷史新高。

在經歷了這麼多天的壞消息之後,剛邁入了八月了,終於有一個好消息了,在昨天聯邦公開市場委員會(FOMC)的會議後的記者會,美國聯準會主席表示,在三個條件滿足下,九月可以開始降息,這個也大大地振奮了低迷半個月的美股,昨天的費半大漲了7 % 回到了5000點以上,而道瓊在盤中一度要挑戰歷史新高。

聯準會主席Powell昨晚公開談話,不只提到近期通膨數據增強聯準會信心,更表示如果等到通膨回落至2%才開始降息可能會太慢。

從上週CPI、PPI等物價數據,包括鮑威爾及其他委員的幾次公開發言,對於貨幣政策鬆綁,也就是降息愈來愈能侃侃而談,態度的轉變直接讓利率期貨出現年底有望降息3碼的想像預期。

聯準會主席Powell昨晚公開談話,不只提到近期通膨數據增強聯準會信心,更表示如果等到通膨回落至2%才開始降息可能會太慢。

從上週CPI、PPI等物價數據,包括鮑威爾及其他委員的幾次公開發言,對於貨幣政策鬆綁,也就是降息愈來愈能侃侃而談,態度的轉變直接讓利率期貨出現年底有望降息3碼的想像預期。

隨著美國6月CPI 數據的公告,Fed在9月19日降息的氛圍也開始鋪陳,趨於確定。

多的是資金已經在債市領域磨了一年半以上的人,這些資金完完全全的錯過了這一波股市大漲,但似乎也即將迎來春天。

個人則是在今年上半年的多篇文章或留言中,直接表達今年只要遇到有債券利率反彈、美債回跌的情況,對債券有

隨著美國6月CPI 數據的公告,Fed在9月19日降息的氛圍也開始鋪陳,趨於確定。

多的是資金已經在債市領域磨了一年半以上的人,這些資金完完全全的錯過了這一波股市大漲,但似乎也即將迎來春天。

個人則是在今年上半年的多篇文章或留言中,直接表達今年只要遇到有債券利率反彈、美債回跌的情況,對債券有

在利率決議和鮑爾講話期間,美債利率與美元暴跌,聯準會到年底的降息預期觸底反彈,押注降息2-3次的比例明顯提高。毫無疑問,市場將本次決議解讀為鴿派信號。那麼這次決議到底鴿在哪裡呢?總共有三點。

在利率決議和鮑爾講話期間,美債利率與美元暴跌,聯準會到年底的降息預期觸底反彈,押注降息2-3次的比例明顯提高。毫無疑問,市場將本次決議解讀為鴿派信號。那麼這次決議到底鴿在哪裡呢?總共有三點。

FED主席鮑威爾再度放鷹,鮑威爾表示連續三個月的數據顯示通膨尚未完全達到抑制,利率應維持目前的水準來抑制通膨捲土重來,在美國經濟沒有明顯放緩的情況下,也暗示FED不會輕易進入降息循環之中,........

FED主席鮑威爾再度放鷹,鮑威爾表示連續三個月的數據顯示通膨尚未完全達到抑制,利率應維持目前的水準來抑制通膨捲土重來,在美國經濟沒有明顯放緩的情況下,也暗示FED不會輕易進入降息循環之中,........