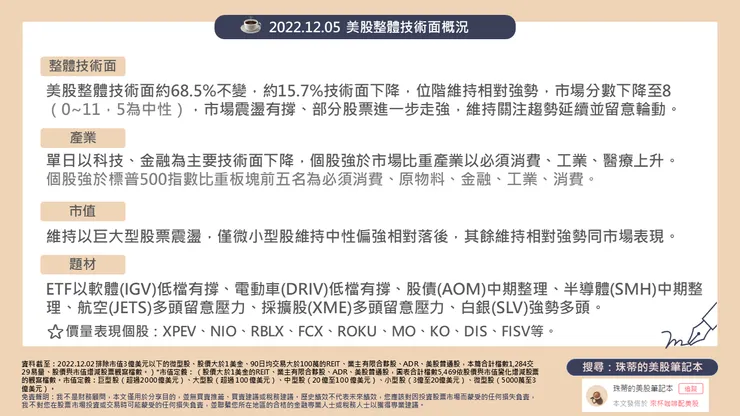

【2022.12.05美股整體技術面概況】

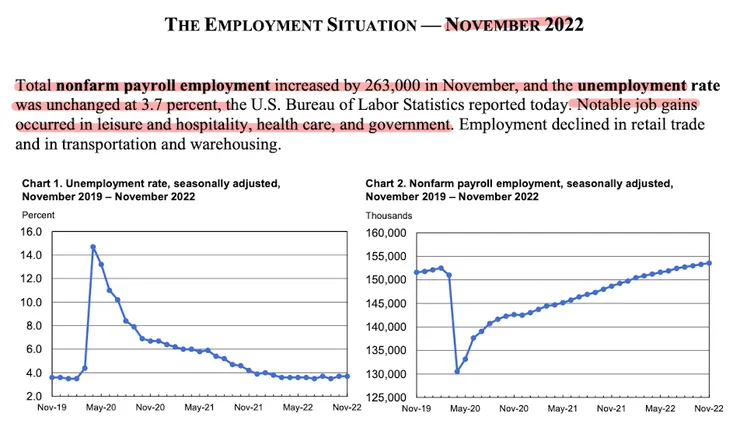

⭐️焦點:- 美國公布11月就業與失業數據 ,工時減少且薪資增長,整體維持穩健顯示勞動市場強勁並符合聯準會預期年內失業率3.8%範圍,預期維持目前升息的步伐。

- 軟體行業整體客戶流失率維持低檔(5%),行業巨頭維持以往高美元保留率與成長力道,預期隨著美元回落、殖利率市場預期趨穩,軟體股票有望吸引中長線逢低佈局。

- 歐盟協商通過 G7+澳洲宣布對俄油設定每桶60美元上限,預計欲使上限有效,可能同步壓抑整體原油商品價格,美國能源公司仍能在穩定油價中獲利,OPEC+ 維持原訂產量計畫不變。

- 12/4 OPEC產油國會議,12/5美國11月服務業數據,12/9美國11月生產者物價。12/13美國11月消費者物價(CPI)。12/13~12/14 美國聯準會利率會議。11/20~12/28世足賽。

⭐️技術面概況:

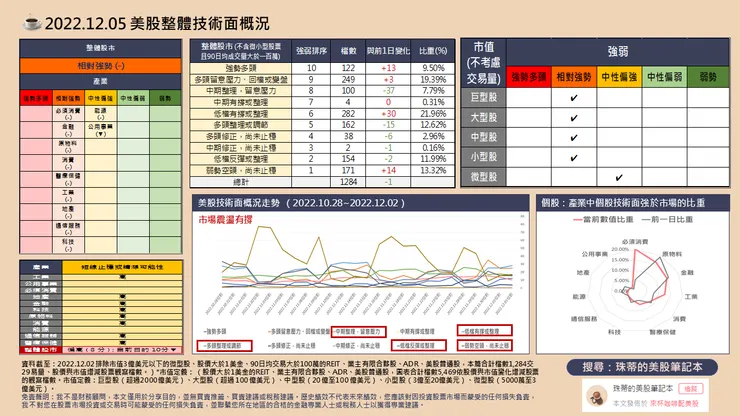

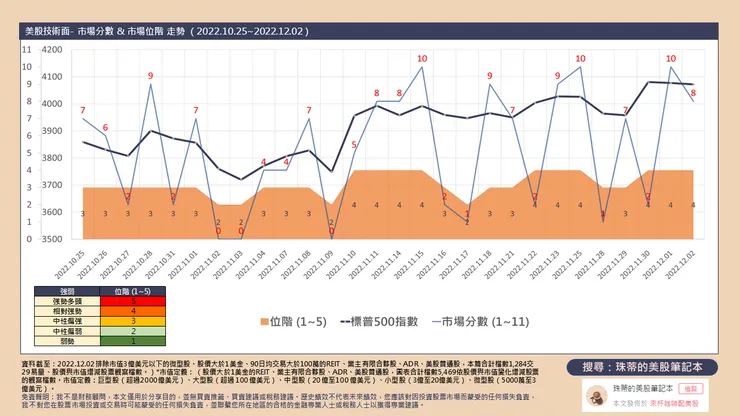

- 美股整體技術面約68.5%不變,約15.7%技術面下降,位階維持相對強勢,市場分數下降至8(0~11,5為中性),市場震盪有撐、部分股票進一步走強,維持關注趨勢延續並留意輪動。

- 產業方面,單日以科技、金融為主要技術面下降,個股強於市場比重產業以必須消費、工業、醫療上升。個股強於標普500指數比重板塊前五名為必須消費、原物料、金融、工業、消費。

- 市值方面,維持以巨大型股票震盪,僅微小型股維持中性偏強相對落後,其餘維持相對強勢同市場表現。

- 題材方面,ETF以軟體(IGV)低檔有撐、電動車(DRIV)低檔有撐、股債(AOM)中期整理、半導體(SMH)中期整理、航空(JETS)多頭留意壓力、採擴股(XME)多頭留意壓力、白銀(SLV)強勢多頭。

- 近三日風險殖利率:15.142%,前日15.109%,16.115%,風險殖利率震盪,需進一步止穩向下。

⭐️概況筆記:

- 隨著聯準會主席談話基本維持對通膨看法不變,可能放慢升息的態度符合市場預期,並且表明不會過度緊縮,並強調在維持一段利率水準後仍具經濟軟著陸可能性,短線資金流向債券與黃金、白銀與原物料。當前美國就業市場維持穩健、失業率符合聯準會預期範圍,符合預期下預計利率上限不變,以及美國製造活動無產能過剩問題,庫存保持低檔且消化積壓訂單加快,商業活動有望加速落底,短線上風險資產未見拉高出貨現象,預期維持整理伺機佈局,並且仍有輪動現象。

- 美債2年期殖利率短線迅速回落至4.27%、10年期殖利率回落至3.5%,美元指數續走弱至104,波動率(VIX)回落至22保持低檔,獲利成長股、科技網路與軟體股仍有望吸引逢低資金,並將關注12/14聯準會利率,預計仍將維持利率上限不變。

- 9月美國聯準會釋出利率路徑預期兩年內升息路徑終值4.6%,10月失業率小幅回升至3.7%,仍符合聯準會2022年內3.8%範圍,以及10月美國通膨數據連4個月下滑且核心止穩、市場押注利率上限不變。

⭐️價量表現個股:XPEV、NIO、RBLX、FCX、ROKU、MO、KO、DIS、FISV等。

🧡全市值美股技術面清單下載:連結

美國公布11月就業與失業數據 工時減少且薪資增長 整體維持穩健顯示勞動市場強勁 符合聯準會預期年內失業率3.8%範圍,預期維持目前升息的步伐

美國11月整體新增就業增加26.3萬人,略低於前值修正後的28.4萬人,其中以休閒酒店、醫療、政府部門就業增加。

失業人數持平,但永久性失業人數略為上升12.7萬人,失業率與前值持平於3.7%,自3月以來保持3.5%~3.7%,其中兼職值人數持平,整體目前符合聯準會預期年內3.8%範圍。(預計2022年3.8%,兩年內高點4.4%)

行業方面,排除休閒酒店、物流與製造,整體行業新增就業維持今年平均新增就業人數之上,其中即使市場傳出資訊行業暫停招娉或裁員,然而11月數據顯示資訊行業新增就業人數1.9萬人,略高於今年平均新增1.4萬人以及去年的以及去年的1.6萬人。

整體平均每週工時略低於前月(34.4 vs 34.5小時),但平均每小時薪資月增0.6%,略高於前值的0.5%。

軟體行業整體客戶流失率維持低檔(5%) 行業巨頭維持以往高美元保留率與成長力道 預期隨著美元回落、殖利率市場預期趨穩 軟體股票有望吸引中長線逢低佈局

目前第三季主要商業、雲端、伺服器等服務軟體公司如ASAN維持美元淨保留率120%、SNOW約165%、DDOG約130%、OKTA約122%、CRWD約123.9%,數值高於 100%通常表示軟體或服務訂閱業務穩步增長,包括續訂或新增業務擴展。

據scaleviewpartners目前最新統計上市SaaS公司公布2022第二季度收入中位數同比增長為31%,超過58%的公司凈收入保留率大於120%且59%的公司毛利率超過70%,以及recurly平台研究統計目前SaaS行業客戶流失率中位數約4.75%,保持在行業合理水準(5%~8%),顯示軟體服務行業維持高增長表現,隨著美元回落、殖利率市場預期趨穩,軟體股票有望吸引中長線逢低佈局。

歐盟協商通過 G7+澳洲宣布對俄油設定每桶60美元上限 預計欲使上限有效 可能同步壓抑整體原油商品價格 美國能源公司仍能在穩定油價中獲利 OPEC+ 維持原訂產量計畫不變

歐盟同意對俄石油價格上限後,G7和澳洲也同意將俄石油價格上限訂為每桶60美元,並接近印度採購俄油價格。今日起對俄原油實施限價,並對俄油限價令依照低於市場價格5%上限調整,將從 1 月中開始每兩個月審查一次。

市場認為俄油限價訂定需確保限制俄羅斯石油出口收入且不減少俄羅斯對全球市場的出貨量,避免使市場供應萎縮推升價格,定價基準基於俄羅斯烏拉爾原油2019年的出售價格在50~70美元之間。

上週五(12/2)美國西德州與布蘭特油價約在80~85美元震盪,據statista於2022/3發布統計,目前美國現有油井平均盈虧平衡價格約在每桶31美元,新井平均約在每桶55美元,預計欲使對俄油上限有效,可能同步壓抑整體原油商品價格,但美國能源公司仍能在穩定油價中獲利。週末OPEC產油國會議,維持11月生效減產200萬桶石油政策不變,並將持續到2023年底。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責