中國春節期間全球資產呈現全線上漲,觀察經濟數據表現來看,美國不論消費、生產、投資、房市等面向皆出現景氣降溫的現象,2022年第四季度GDP年化成長率由前一季季增3.2%降至2.9%,當中消費項目由2.3%降至2.1%,固定資產投資扣除波動較大的庫存變動後年化成長率更由季減3.5%下滑至季減6.7%,顯示美國內需成長動能減弱。

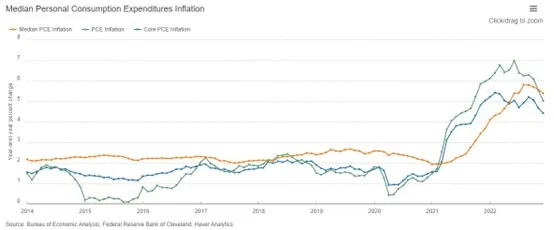

從領先、同步以及落後指標變動觀察,12月份的領先指標衰退速度由1.1%減緩到月減1%的水平,連續10個月下降,反映美國景氣確實處於下行階段,但減緩速度也正在放慢當中。而同時指標與落後指標皆為上升,月增率分別為0.1%以及0.3%,也意味著在市場預期中前段時間呈現過度悲觀,然而繳出來的成績單高於市場原先的悲觀預期,經濟呈現軟著陸機會較大,經濟放緩的時間將持續拉長,但不至於出現急墜,而是緩步降溫。儘管商品類通脹持續下滑,但勞動市場吃緊的態勢並未見到顯著改善,在薪資、超額儲蓄尚存的背景下,服務類通脹仍然偏高,12月份PCE持平於0.1%的月增率環比,商品類通脹由月減0.4%持續下滑至月減0.7%,不過服務類則由月增0.3%上升至0.5%。

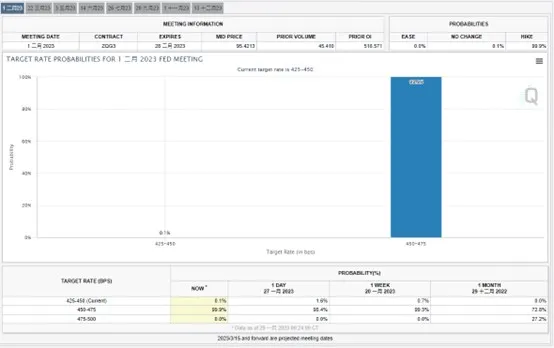

美聯儲於1/18公佈的褐皮書報告顯示,經濟活動確實在減弱,就業市場仍然吃緊,PCE服務類通脹偏高,且擔憂金融環境過於寬鬆造成資產上漲所帶來的財富效果可能對於抵抗通脹呈現負面影響。但由美聯儲官員於春節期間的談話來看,被市場歸類於鷹派的沃勒以及喬智皆指出,目前的貨幣政策接近足夠限制的水準,也意味著加息將放緩。對於本週市場關注的美聯儲議息會議而言,市場普遍認為加息一碼為市場共識,而主席鮑威爾將重申壓抑通脹為美聯儲手要任務,加息可能還有一段路要走,2023年上半年指標利率仍將調升,但加息速度將放緩並進入貨幣政策觀察期,直到經濟數據再度出現變化才將指引市場給予新的定價。

大西洋的另一端,歐盟統計局公佈12月份消費者物價指數CPI終值來看成長率同比年增9.2%與初值相同,不過已為連續第二個月份走低,當中能源商品價格成長率由年增34.9%快速下滑至25.5%,為數據下滑的主因,也顯示歐洲能源危機大致已減緩。值得注意的是,歐元區S&P Global一月份服務業採購經理人指數PMI由前值49.8攀升至50.7回到榮枯線以上,脫離連續五個月的衰退,消費者信心指數亦由-22小幅回升至-20.9,雖然仍為負值但已創下烏俄戰事以來最高水平。隨國際能源價格回落,歐元區通脹開始觸頂回落,使得家戶單位可支配所得的壓力緩解,是為消費者信心以及服務業景氣反彈的主要原因,但若扣除食品與能源及套裝旅遊的核心通脹CPI仍然持續創高,使得歐元區經濟在未來仍存有變數,但也意味著歐洲央行ECB將維持兩碼的加息速度,有望縮減與美國的利差。

鑑於歐元區加息力度渴望縮減與美元的利差,預期2023年美元單邊上漲的強度不再,有利於資本市場維持較為健康的狀況而屏除流動性風險問題。而由近期美國債務上限以及2022年快速加息後國聯邦政府淨利息支出已高達5177億美元,較前一年大增41.2%,更多交易員開始壓注美國為求抑制利支出壓力,美聯儲將在年底被迫降息。在經濟轉著陸機會大增以及美國加息變數已不大並呈現放緩,市場傾向由原先評價以及盈餘的雙殺行情轉向為雙漲行情。中國春節期間我們看到歐美股市資產分化表現,財測較差的個股如INTEL以及德儀呈現下跌,其餘個股表現與財測展望皆不如市場原先預估的悲觀,當中也包括了零售巨頭沃爾瑪認為美國經濟呈現軟著陸的機會較大。

評價和盈餘的上修支持了過去一年跌幅較深的科技股短線維持較強的反彈形態,且鑑於變數減少,較高機會將維持震盪走高至美聯儲議息會議後。投資人關注支撐包括12013/11865.56偏多操作。

今日關注數據

18:00 德國國內生產總值季率及年率

21:00 歐元區商業景氣指數

21:00 歐元區消費者信心指數

本文內容由第三方提供。APPFX對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他信息導致了投資損失,APPFX不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。

追蹤APPFX社群

APPFX Facebook:https://www.facebook.com/appfx.cn/

APPFX Instagram:https://www.instagram.com/appfx_cn/

APPFX Twitter:https://twitter.com/appfx_cn

APPFX YouTube:https://appfx.pse.is/4euafk