【書籍介紹】

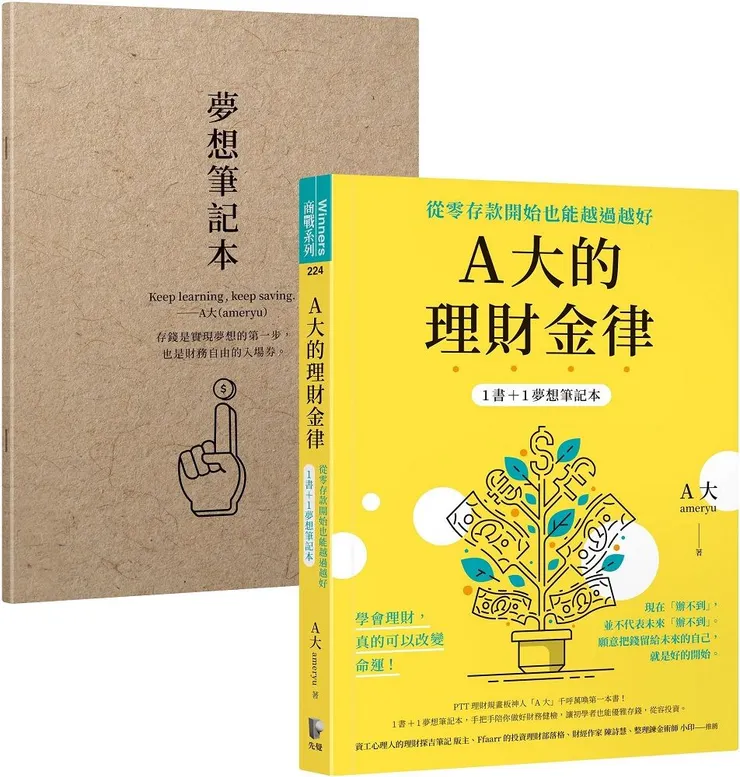

書名:A大的理財金律:從零存款開始也能越過越好作者:A大 常於PTT解答各式理財疑問成名

選書原因:常逛PTT的我不自覺記住這個ID 得知出書之後 對其他人的理財知識好奇

【持續學習理財知識】

理財對多數人似乎必備又顯得遙遠 生吃都不夠了還曬乾嗎

對信用卡的負面新聞錨定 而錯失信用卡其實是正面效果>負面傷害

深怕投資會虧錢 但長期把大部分資產放在銀行 反而被通膨侵蝕

只看少數的資訊管道 容易被定錨在存股安心就好 但事實上...

我相信未來有天加密貨幣也會躍為主流理財工具 但現在明顯不適合配置過多

只有不斷學習新知 才能應付多元的未來

【設立存錢目標】

也許最終目標都是退休 但退休過於迷惘 籠統 沒辦法確立目標執行

仍可分為短中長期 即便目標再小 也能較有動力執行

出國學費 旅遊 買房 買車 最多人喜歡的存到第N桶金

根據不同的目標使用不同的投資工具 越短的目標越要保守 經不得損失

【帳戶分類】

規劃自己的薪水 分為生活 儲蓄 理財或更多的帳戶

安排好自身花費習慣 如果每次生活費見底 就挪用其他帳戶

要有所檢視自己花費 消費習慣

如果真的無法完成自己設定目標 找一個跟A大一樣的「顧問」

旁觀者清 讓別人給你建議

其實我自己也曾看過這樣的朋友 很多人都跑去買儲蓄險

讓第三方「強迫」你儲蓄 解約很麻煩 或是會虧損 但缺點就是利率偏低

如果條件允許 不妨試試看 找個高利活存網銀 如22年的將來

把銀行APP 提款卡都交給自己信任的親友 固定存錢進去

讓自己無法輕易動用這筆金額 如果要動用時要跟親友討論

到底有沒有必要花到這筆錢 如果花掉 後面要怎麼方式補上這個缺口

或是像投資的定期定額也是 因為股市的買賣T+2、T+3太過方便

好處就是利率高 真的急用也不用擔心虧損 (或是投資的賺一點點就賣出)

當然缺點也是有 這個人哪裡找 父母? 另一伴? 信任度之外更重要的是

具備一定程度的理財知識 如果他反而把你的高利活存或長期投資的錢

拿去定存、儲蓄險 那你自己處理就好啦

【財務健檢】

本書提出各種生活開支 引導你自我檢視 也讓自己檢討是否有過度開支

比如每個月的訂閱式娛樂花太多佔據太多時間 消夜吃太多還變胖

手機月租費1499 真的需要5G 真的需要這種類分期付款拿零元手機嗎

搭配你記帳 回頭檢視哪裡的開支過度 或是 沒有達成目標

【定期定額】

定期定額的儲蓄 才能有 定期定額的投資

緊急預備金始終是最重要的事情 三個月 六個月 一年

每個家庭狀況不一樣 如果你剛出社會要多存 如果你還有房貸 也要多保留

不是網路說存半年你就存半年就好

但總不會全部都是儲蓄 遲早要分配金額進行投資

除非你是本業收入極其強勁 年收就足以打敗通膨 滿足你理財目標

1000萬的1%就有10萬 100萬的5%僅5萬 本多忠勝

但財富多到這個階段 妥善地理財 更有充分的時間空間打造你的護城河

【投資的方式】

書中也是倡導定期定額的投資方式 即便報酬率不是最高

但對一般人而言 要隨便就拿出百萬千萬投資 可能不是那麼容易

A大的投資箴言 我節錄幾句就好 定期投資 莫忘風險 長期持有

至於書中部分提到的存股 股利 我會有稍稍不一樣的看法

詳見我其他文章 心得就不做過多反對意見

【總結】

人無法長期管理擁有不來的財富

都聽過樂透得主幾年花光 如一場夢 他們的理財知識不足以承擔這樣的財富

即便是我們也一樣 年終獎金 或是 突然其來的財富 不知道怎麼管理

放在獎勵帳戶輕易花掉 或是聽說一些繼承或贈與的大筆財富

跑去買幾乎零風險又好像有增長大於O存的儲蓄險

雖然是本多忠勝沒錯 但若能搭配適當的投資工具 更能發揮複利效果 放大財富

如果你對理財沒有想法或感到迷茫 可以先閱讀一次 A大的理財金律

並找幾位有理財知識的人 討論做法 也許會有幫助哦!

題外話 聽說中樂透領獎時會被請去VIP房間 然後理專會要你好好「理財」

如果換成是我 我似乎不需要這樣的服務 好想體驗看看哦~~(夢裡甚麼都有

還有甚麼優質書籍可以推薦我去讀哦

喜歡我的文章可以按讚分享給需要的朋友

也可以到我IG finacemix_ 按讚喔~謝謝

如果支持我可以贊助杯咖啡支持我創作動力

或是動動手按like 不用花錢唷