向銀行申請貸款時,信用評分是銀行非常看重的審核標準,可以說是核貸與否的關鍵。但信用評分是什麼?評分是以什麼作為參考基準?如果信用評分偏低又該如何改善呢?來和Zoe一起了解吧!

信用評分是什麼?

財團法人金融聯合徵信中心(簡稱聯徵中心)會為每一個人製作聯徵信用報告書,其中包含貸款紀錄、信用卡使用狀況、負債比等資訊,根據這些數據進行演算會得到一個分數,這就是信用評分,用以預測當事人未來一年內還款的機率和風險。信用評分參考的項目?

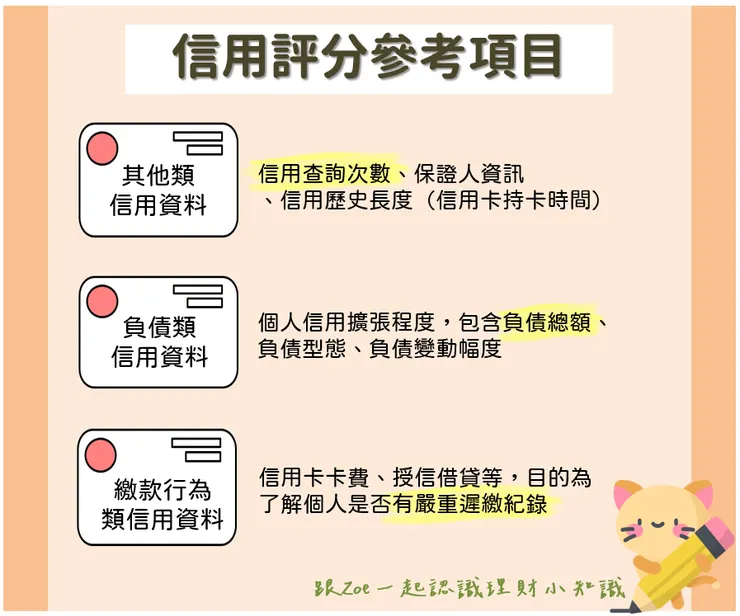

金融機構會定期把信用資料提供給聯徵中心,因此申請的時間點不同,信用評分也會不一樣。聯徵中心會針對不同特性的客群來決定每項資料占評分的比重,資料大致上可分成以下3種項目,後兩者對信用評分的影響最大:

- 其他類信用資料:信用查詢次數、保證人資訊和信用歷史長度(信用卡持卡時間)。

- 負債類信用資料:指個人信用的擴張程度,包含負債總額、負債型態和負債變動幅度。

- 繳款行為類信用資料:信用卡卡費、授信借貸等還款表現,主要目的在於了解個人過去是否有嚴重的遲繳紀錄、發生頻率等。

信用評分標準與常見分數?

信用評分分為「此次暫時無法評分」、「固定評分200分」和「介於200分-800分」3種,以下詳細介紹這3種信用評分所代表的涵義與產生這些分數的標準為何:

此次暫時無法評分(即沒有分數)

- 消債條例適用者

- 信用資料有爭議者

- 已完成債務協商註記者

- 信用資料不足者(信用小白)

- 不適合取得信用評分者(例如受監護宣告者)

- 聯徵中心資料揭露期間內曾有不良紀錄,且目前無正常信用交易者

固定評分200分(有信用不良紀錄)

- 信用卡遭停卡、催收或有呆帳者

- 任一票據存款戶被記為拒絕往來戶者

- 有貸款出現逾期、催收或呆帳狀況者

介於200分-800分(有效聯徵分數)

- 200分-650分:可能有信用瑕疵,信用評分偏低

- 650分-800分:信用評分滿分為800分,只要分數介於這個區間,向銀行申請各項業務都比較容易通過。

信用評分查詢方式?

- 郵局代收:準備雙證件至郵局填寫專用申請書和收件地址,郵局會代為將資料送至聯徵中心,等待5-7個工作天即可收到。

- 郵寄申請:至聯徵中心官網下載個人信用報告申請書,並附上雙證件影本和戶籍謄本,郵寄到聯徵中心,大約5-7個工作天可以收到。

- 聯徵中心臨櫃:準備雙證件至聯徵中心臨櫃申請,需要在現場排隊等候,當天可領取。

- 聯徵中心官網:使用電腦進入聯徵中心官網後,利用自然人憑證及讀卡機,可以直接取得電子檔案。

- TW投資人行動網APP:在行動裝置下載安裝該APP,完成憑證申請即可取得電子檔案,但須擁有特定證券的帳戶才能使用。

以上管道每年皆可免費查詢1次,書面查詢第2次後每份100元,線上查閱則是80元,書面與線上查詢次數不予合計。

如何提高信用評分?

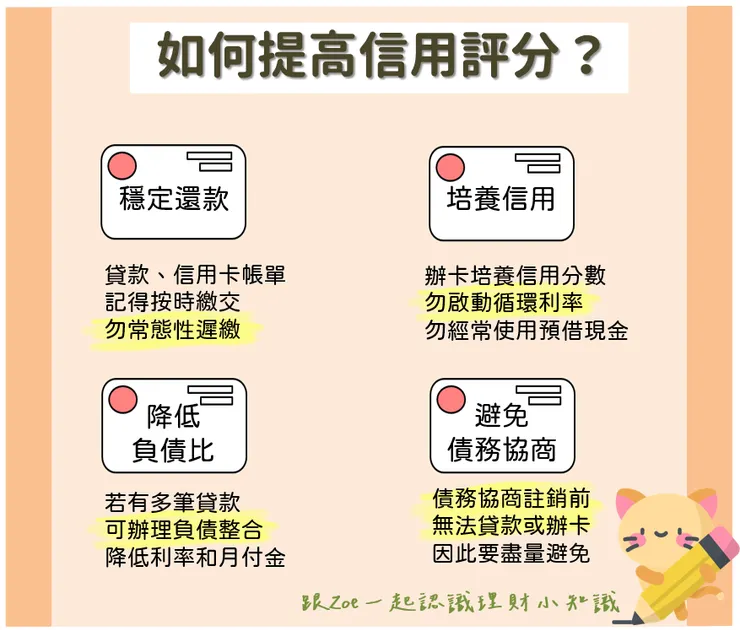

- 穩定還款:每一期的貸款、信用卡帳單都要記得按時繳交,雖然偶爾忘記是人之常情,但千萬不要演變成常態性遲繳,會嚴重影響信用評分。

- 培養信用:申辦且正常使用信用卡,脫離信用小白,穩定培養信用分數。另外,信用卡債務須控制在自己能負擔的範圍內,不要啟動循環利率,也不要經常使用信用卡預借現金。

- 降低負債比:如果名下有多筆貸款,可以辦理負債整合,降低利率和月付金,之後只要穩定還款,負債比就能降低,信用評分也會隨之提高。

- 避免債務協商:只要聯徵報告裡有債務協商紀錄,即沒有信用分數,在紀錄註銷前,都不能向銀行申請貸款或辦理信用卡,所以條件允許的情況下,建議先申請負債整合,避免債務協商。

想要提高信用評分並非一蹴可幾的,需要長時間慢慢累積,只要培養以上4個好習慣,並且實際執行至少3個月,即可有效地讓信用評分提升,有百利而無一害!

信用評分其他常見問題

自行查詢聯徵紀錄會影響信用評分嗎?

不會,但若向銀行申請貸款,銀行向聯徵中心調閱資料時,紀錄就會被納入評分模型,因此不建議短時間內申請多次貸款,會嚴重影響信用評分。

信用卡剪卡會影響信用評分嗎?

信用卡剪卡影響的是信用長度,但信用長度對信用評分的影響不大,只要避免頻繁剪卡,就不需要太擔心。

延伸閱讀:信用卡剪卡影響?剪卡前6事項先確認!

結語

以上就是信用評分的介紹,信用評分是一種保障個人和金融機構的機制,因此建議大家建立良好的消費習慣和財務管控能力,維持良好的信用評分,銀行才能較無後顧之憂地貸款給我們,達到雙贏。

除了信用評分還想看其他文章?

歡迎到我的痞客邦了解更多!