SVB倒閉應該是近年來繼瑞士信貸風波及幣圈FTX破產後最嚴重的大型金融事件,所以SVB新聞更顯的醒目,SVB事件概言之:

SVB的負債項中,47%是無息存款;資產項中債券類加現金為62%,債券又多是美國公債,SVB的RoE%比一般商業銀行都高。完全是妥妥的穩健營運。

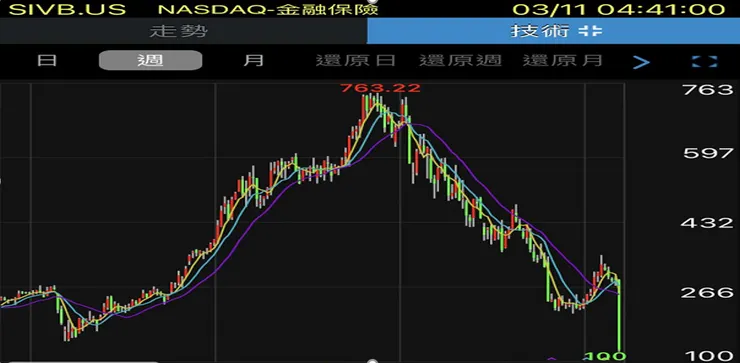

而這事情的焦點仍然是利率,令人又愛又恨的利率。由於SVB持有大部位債券資產,近期的升息循環導致沈重的資產跌價損失。銀行端為免流動性不足只好賠本拋售債券資產,為了區區18億美元的帳損,嚇壞了客戶和投資人。一旦客戶開始提現而發生擠兌,再大的銀行也承受不了。這就是整個事件的概要~

先說說台灣的投資人擔心什麼呢!!

1.會不會雷曼兄弟事件再發:

=>答案是不會,兩者背景屬性完全不同,雷曼兄弟破產為次級房貸風暴連鎖效應。在金融風爆後相信各國政府金融部門對衍生性商品的監管更趨嚴謹了,在歷史軌跡中明顯相同的錯誤很難在短時間內重複發生。

2.會不會引發金融系統性風險

=>機率應低於5%,由本次事件官方的存保公司(FDIC)出手之快就不用太擔心。美國金融體系發生大規模債務違約的機率在當前環境是相當低的,並且FED目前有太多手段可以提供金融巿場流動性的支持。

3.在台灣,金控股會受重傷嗎!台灣的投資人要不要跑!?

=>我們粗糙一點理解,此事件的主要元素-【債券資產價值大幅減損】,相同於台灣二個月前的南山人壽淨值風波

富邦金和國泰金同樣受重傷,由於台灣是金控體制,債券類資產是壽險部門的主力,商業銀行仍是以一般放貸業務為主,賺取利差。所以台灣金融股不會發生和SVB相同的財務結構風險,然而金融股的股價是否會受挫,我們由週四、週五美國大型銀行的股價表現來看,主要大型銀行在週四股價重挫後,週五跌勢多有放緩。筆者認為台灣金融股於3/13後或許有保守型投資人或法人系統性賣壓,但毋需過度悲觀。

【不過SVB事件的影響,筆者相信存在更深層次及延伸性的影響】

筆者認為當前巿場普遍擔心的是可能持續升高的利率是否使得其它銀行也步向SVB相同的風險,或者銀行業為了降低流動性風險可能作較大幅度的債券拋售,這些作法可能對當前敏感的金融體系產生不可預知的風險。

我們必須明白,所謂「流動性風險」通常具有不可預測性,這更涉及投資人、金融存戶及債權人的心裡狀態及巿場解讀,凡事只要合併《人們在想什麼》這個元素,將使得整個系統變的不可被預測,就如同蝴蝶效應一般。

然而我們再換一個立論點:

或許是鮑爾近期的鷹派言論讓投資人對金融巿場信心更薄弱了才觸動了SVB資金流動性的狂濤;也或許此種巿場氛圍恰恰好抑制了FED那份狂野想升息的意志,說不定這二股力量因為衝擊恰巧取到了相對的平衡

這世上大部份事情就是那麼的奇妙,~成敗共伴~禍福相依~

台灣的銀行老闆們也都會看新聞,至少他們的助理會幫老闆們看新聞,。我相信銀行的審計單位正加班盤點自家銀行相關曝險及資產風險。

筆者認為此一事件的風險變因主要在【FED後續的升息動作】,然而升息與否的決策又事涉複雜。

如若強力升息,金融巿場敏感的神經可能會和SVB事件串連的更深,那麼發生不可控的流動性風險乃至於金融系統性風險的機率將顯著提升。

其實身處台灣的投資朋友,化繁為簡去理解銀行的處境: 當利率持續上升,銀行業固然可享更大的利差然而高利率環境也必然產生更大的壞帳率,這都是銀行必須面對的。

以美系金融體系為核心運作的經濟體已經二十年未曾經歷高利率環境了(上回利率高於6%已是2000年網路泡沫年代),歐美及東亞各國央行對高利率環境的操作應該都不熟悉了。如何控制風險確實是一項考驗。

最後,你我應如何對應呢!!

投資人不妨藉此事件思考分散多元投資的必要性

別只重押金融類股、應分散產業投資、應分散區域投資,適度地持有不同幣別資產,毋需過度焦慮,除了金融體系,我不知道現代人還能依賴什麼!!

或許在短期的未來,台股的金融類股將迎來大幅度下跌(不過我相信機會不大,或者修正幅度不大)。

當所有的船都在旋渦中浮沈時,能安然駛向世界盡頭的,必然是船體穩固,船長睿智的組合~