- MAR 22 2023

為什麼要做退休規劃

人總需要面臨退休,生活閒適之餘,雖有政府提供的勞退,但提前進行退休規劃仍是很重要的,退休規劃的主要內容應有:檢視自己的收入、制定儲蓄計畫、進行投資理財,以三管齊下的方式在退休前順利將資產預備充足,安心開始退休生活!

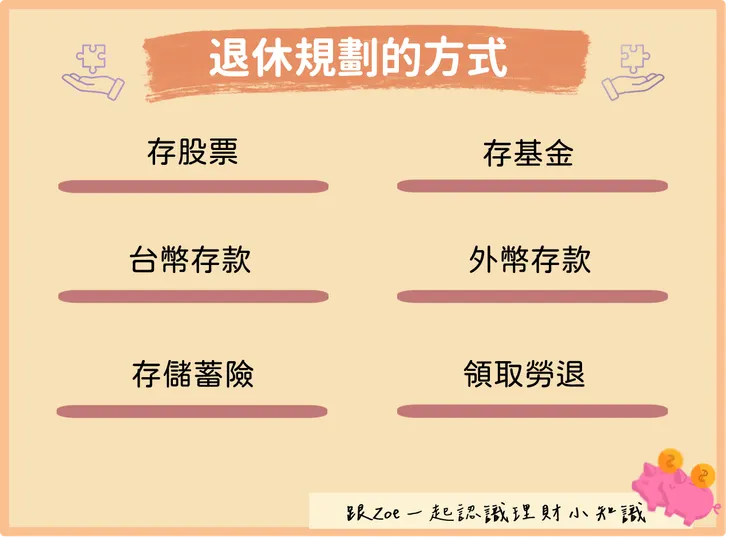

退休規劃的方法有哪些

存股票

股票入門門檻低,擁有證券帳戶即可購買,且報酬率高,是目前台灣較流行的退休金儲備手法,但高報酬也反映著高風險,在進入市場前,民眾一定要做足功課,不要貿然進場。

存基金

基金是由基金經理人來操作,投資人只要選擇投資方向即可,適合沒有時間研究股票的民眾,但需要注意的是基金會收取管理費、申購費,民眾在計算成本時也須一同考量喔!

台幣存款

將錢存放在銀行幾乎可視為最安全也最保守的理財法,但是,隨著通貨膨脹,存於銀行的本金價值也會隨之降低,雖為低風險,卻也低報酬。

存儲蓄險

儲蓄險是與保險公司約定好存款金額及繳費時長,按時繳款,讓保費在帳戶裡增值。若想購入儲蓄險,首先要確保資金穩定,短期內沒有資金需求,否則存入的款項短期內無法領出,若想解約甚至會虧損本金。

外幣存款

外幣存款與台幣存款相似,都是將錢存放於銀行中,且當外幣價值上升時,也能以買進賣出來賺取匯差,但注意購買時應選擇相對穩定的貨幣進行交易,風險較小。

領取勞退

勞退是國家提供給按時繳交勞健保的勞工的退休福利,有勞退舊制與新制,2005年7月1日後入職者使用的都是新制,若想查詢勞退額度,可上勞動部勞工保險局查詢。

建議在選擇退休金獲取管道時,可同時選擇不同方式,來進行我的退休規劃與資產配置,或參考別人的退休規劃範例,才能幫助您穩定儲蓄退休金!

退休規劃陷阱

在規劃退休的思維上,若是出現這幾種想法,可能使您的退休規劃出現隱藏危機,千萬要注意!

事先預期存活年齡

若事先有「退休後活不了多久」的心態,在準備退休金時容易有預備不足的情況,還是要以計算過後的退休金額度為主,不可隨意刪減。

忽略配偶生活支出

在少子化的趨勢下,除了自己的退休金,也須與配偶討論並規劃退休金,否則若有一方未提前儲蓄,很可能在退休生活上造成另一方的財務困難。

退休時為負債情況

退休時若尚有貸款還沒還清,如房貸、車貸等,容易將儲蓄好的退休金花光。建議民眾在即將退休時,務必將負債還清。

忽略潛在長照需求

規劃退休金時,應計入家人、配偶、及自身的長照需求、付費照護等資金。

假設可以持續工作

假設自己能持續投入職場雖然是件好事,但未必能實行,不應以此為前提減少退休金的額度。

退休規劃常見問答

Q:何時進行退休規劃才恰當?

不論人生的任何階段,儲蓄是為了供給未來支出所做的準備,無論是25歲或50歲退休規劃,最後所擁有的都與儲蓄時間長短所帶來的複利相關,所以退休規劃並沒有規定的時間,越早開始,對未來的退休生活越有幫助喔!

Q:退休金需要存很多錢嗎?

不用的,根據國人的生活水平來說,65歲退休,剩餘壽命大約為20年, 20年的花費內扣除勞保老年給付及勞退金,只要提前規劃計算,需要儲蓄的錢絕不難達成,也不需要非常多的錢才能過好退休生活。

結語

以上就是關於退休規劃的介紹,如何準備退休生活是民眾們一定會面臨的課題,與其到時候為錢所苦和焦慮,不如從現在開始學習,並蒐集別人的退休規劃心得,著手進行自己的退休生活計畫吧!

除了退休規劃還想看其他文章?

歡迎到我的痞客邦了解更多!