勞退自選已經講了好多年了, 連個影子都沒有。這次好在政府終於聽見民意, 在今年邁出了一小步, 推出了好好退休平台。雖然尚未連結到勞退基金(讓人翻白眼), 但總算有了比較適合普羅大眾的選擇。Mr. S在這篇文章就以一個跟大家一樣同是消費者的角度來檢視並開箱這個平台。

好好退休平台真的可以讓你好好退休嗎?還是會讓你好難退休?Mr. S分享3個重點帶你快速掌握。

好好退休平台連結: https://bit.ly/39OEXux

首先有個迷思必須先跟大家釐清:

你知道嗎?

選擇商品不是依照風險偏好, 而是依照你的需求去選擇對應的商品。

這跟一般大眾的認知非常不一樣, 銀行理專通常是先依照你的風險偏好而去推薦你相應的商品, 其實正確的做法應該是依照你的需求去推薦相應的商品協助解決你的需求。重點在解決需求, 而不是配合你的風險偏好。

舉例來說, 比如你是一個喜好風險的人, 你的退休需求是1200萬, 現在你已經存了800萬, 你有必要再去選擇積極配置型的商品嗎?不用吧。 只需選擇穩健型或保守型的基金就可以在幾年後達成你的需求。

反之你是一個保守的人, 退休需求1200萬, 現在只存了100萬, 你還是要選擇保守配置的商品嗎?可能20-30年後當你退休的時候, 不過才累積到300萬而已。這樣的選擇方式並無法滿足你的需求。

所以, 各位可以再問自己一次, 選擇商品是該依照風險偏好呢?還是依照需求去選擇?

這個迷思處理好了, 接下來Mr. S就帶大家來了解這個平台, 共分為以下3個重點

- 為什麼需要好好退休平台?

- 好好退休平台適合哪些族群?

- 享退休該選哪一類基金呢?

為什麼需要好好退休平台?

存退休金是一場馬拉松不是短跑比賽

存退休金時, 很像是我們在比一場馬拉松, 而不是比一場100公尺的短跑。由於距離跟時間很長, 要存的金額很大, 一般至少1- 3千萬之間, 所以能盡量越簡單越好。最好能夠選定一個標的然後就無惱的定期定額就好, 每個月自動固定轉出一定的金額, 也不用特別分心去管, 去盯著市場, 可以大幅減少你我的困擾。

Mr. S由於已經多年在美股操作, 美股的特色就是0手續費, 然後ETF的每年管理費超低, 像追蹤S&P500 VOO就只有0.04%的管理費。所以在台灣的共同基金那種動輒收取3%手續費然後每年1.5%-2%的管理費從來都不曾出現在我的雷達當中, 除非哪個理專姊姊比較漂亮才會做她業績(開玩笑的)。然而這次的退休平台推出的方案真的吸引到我了, 接下來Mr.S就來分享好好退休平台有哪些特色吧

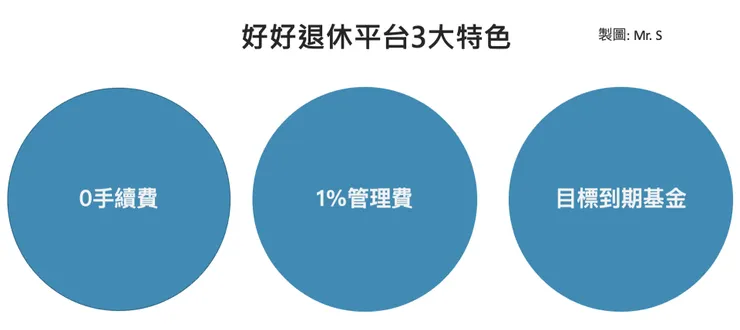

好好退休平台3大特色

這次主打的特色主要有3個好處吸引到我。1) 好好退休平台標榜終身0手續費(需連續繳24期) 這跟以往要收3%買賣手續費有極大的差異, 對投資人來說真是一大福音, 也許可能是共同基金看到ETF蓬勃發展後發現自己也要開始做一些改變才能競爭。2) 1%管理費 。 以台灣這麼小規模的市場, 只收1%的管理費已經算是相對划算的選擇了。 3) 具有目標到期基金。這個真的對我來說很方便, 基金會依照生命週期曲線去做風險調整的動作。生命週期曲線簡單來說就是前期會積極操作累積資產, 後期會保守操作偏向保本。

在剛踏入職場的時候, 由於有收入維持生活, 所以投資人比較可以承受波動, 而當快要接近退休年齡時, 由於未來必須仰賴這些退休金生活, 基金會轉而相對保守的操作, 以保本為主。好好退休平台就提供了7檔目標日期型基金供大家選擇, 讓預計在2030, 2040, 2050的退休人士可以選擇相對應的商品。

除了好好退休平台, 還有其他存退休金的選擇嗎?

大家會有疑問, 有沒有其他存退休金選擇?當然有, 但是這些相對來說讀者必須先具備一定的知識才比較適合。這裏Mr. S列舉3種選擇

利用ETF 被動投資

這5年來ETF在台灣非常流行, 利用ETF來被動投資不失為一個存退休金的好選擇。Mr. S本身也是大量使用ETF來累積退休金, 只是做被動投資需要投資人對ETF有充分了解, 並且了解資產配置的觀念, 才能組合出合適的投資組合, 作為長期累積退休金的工具之一。 近年來一些銀行有開始設立定期定額複委託投資美股ETF, 有一檔叫AOA的是股債配80/20的ETF(80%股票及20%債券), 不失為存退休金的好選擇。

另外有開立美股賬戶的人, 也可以選擇以VT (Vanguard全世界股票ETF) + BNDW (全世界債券ETF) 去做資產配置。只是這些都必須手動去操作, 比起定期定額稍微麻煩了一點。

🍀延伸學習:

✍️Mr. S 投資理財基礎課程第八堂課: ETF介紹-幫你快速完成資產配置的超強工具

✍️Mr. S 投資理財基礎課程第九堂課: 美股券商Firstrade第一證券開戶簡介

利用Etoro投資平台跟單累積資金

Mr. S在Etoro上擔任明星投資人,可以開放給大家跟單。 投資策略就是主被動投資, 搭配投資三原則(資產配置、全球分散、長期投資)。 標的是以ETF與3-5年有強大發展潛力的公司組成投資組合, 好處是可以用信用卡刷卡, 這對很多人來說其實是很方便的。但比較適合作為存退休金的其中一項選擇, 而非唯一選擇, 畢竟要考慮平台經營的風險。

🍀關注Mr. S 投資組合: https://www.etoro.com/people/steveann1

主動式投資

若主動投資人長期能夠取得穩定成績的話可以考慮主動投資, 這是最高報酬卻也是最高風險的選擇。讀者還是建議找尋適合自己累積財富的方式, 主動投資雖說可以取得超額報酬, 但也很容易就翻船。最近的例子就是管理家族資金Archegos 的Bill Wang, 他過度使用槓桿又重倉中概股, 結果市場一反轉他在短短時間內就虧下9億美金,也連帶拉了好幾家知名投銀一起共襄盛舉, 他在一夕之間就將之前累積的資產全數賠光。所以利用主動投資來累積退休金的人真的要特別小心, 除了主動投資之外也可以利用好好退休平台去做分散風險的動作。

以上大概有這幾種其他的選擇, 比較之後較無惱的選擇還是好好退休平台, 接下來就讓Mr. S說說好好退休平台適合哪些族群呢?

好好退休平台適合哪些族群呢?

🎯投資新手

第一種是投資新手。投資新手一開始最好從最簡單的開始, 盡量尋求專業, 讓專業經理人來協助操作, 避免自己親身踏入股海而被殺的體無完膚。因為投資新手一開始的資金量也通常也不多, 主要是以學習為目的。 最好的方式就是定期定額持續投入基金去累積資產, 然後慢慢觀察市場波動來學習。其實說到底最簡單的也是最好用的, 投資就是要以簡御繁。重點是在持續參與市場的成長, 而非精挑細選的選股以及選擇時機進行波段操作。越複雜反而越會搞砸。

🎯本金小於300萬的人

第二種是本金小於300萬的人, 通常本金小於300萬的人是屬於社會新鮮人,要在職場上打拼建立他們的職業生涯。這類人若能一開始就投入好好退休平台, 利用定期定額讓資產逐漸累積, 這可說是最棒的時機, 因為可以讓收入與儲蓄隨著工作年資增長逐漸提高, 盡量專注在提升自己的專業, 而把累積資產的工作交由專業經理人操作, 讓收入跟資產可以同步增長。

另外一種是對投資有點了解, 工作多年來卻一直累積不出300萬。 這可能是在投資成績上不理想或是每月的儲蓄不夠, 這類人也是較適合用好好退休平台, 交由專業的來幫忙操作。畢竟時間真的很寶貴, 尤其對小資族來說, 資金已經不大了, 若因為自身專業不足而一陣蝦操作導致蹉跎了時間與金錢, 是比較可惜的, 因為必須要花加倍的力氣才能趕上。

🍀延伸學習:

✍️[小觀念大改變]只要投資就可以變有錢人?錯!擁有「第一桶金」, 才能變有錢人

✍️[小觀念大改變]-老是存不了錢?學會「ABC帳戶法」小資也能無惱存錢!

🎯設定財務目標的人

設定財務目標的人, 也適合利用好好退休平台來協助你完成目標。 Mr. S就是這種人, 我有設定幾個長期財務目標: 退休金及子女教育金。由於時間都是差不多20年的準備期, 剛好可以在好好退休平台上找到適合的基金讓我去搭配, 而且只需要一支就夠。這樣一來我就可以進行很簡單的定期定額投入就好。 而我就可以把時間花在其他地方, 像是我可以有更多時間寫文章, 可以不用一直專注在選股操作上, 也可以多花時間在陪家人等等。在這變化快速的時間, 大家多多少少都要具備像羅志祥一樣時間管理大師的技能, 能夠有分工出去的機會就要盡量把握, 把時間集中在最重要的事情。

🍀延伸學習:

✍️小觀念大改變-2個「關鍵小技巧」, 讓你比97%的人更有機會實現夢想!

享退休該選哪一類基金呢?

平台裡有個很棒的基金非常適合存退休金, 叫做目標日期基金....