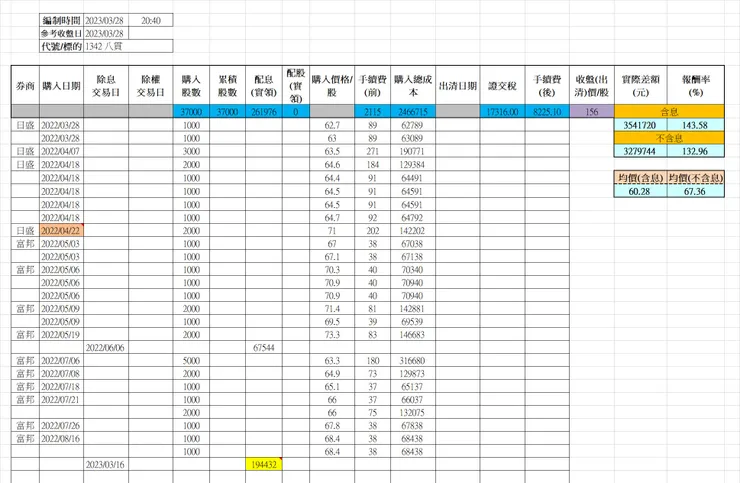

《持股占比、損益》

P.S. 所有成本均已扣除 (以2023/03/28收盤價156元/股作為假設賣出價)

《建倉期間》

《資金大綱》

今天是我持有該股(第一張)滿周年的日子,該標的共37張只有12張是我的自有資金;25張是以『不限用途款項借貸』的方式舉債購買(原本2%;今年1月調成2.5%);2023年的八貫股息領約19.5萬元(今年總股息將近36萬元,有一檔有發股子就不計入了;扣除舉債成本大概還有29萬元是可自由運用的)。

夢幻的企業需要有人歌頌。365天;9篇文章,我竭盡所能地想勝任那角色。

* [2022/06/08] 《標的觀察》1342 八貫:2022Q2 EPS!事實上你該做的就僅僅是尋找正確的方向且堅定不移地朝那方向邁進而已。

* [2022/07/09] 《標的成績預測》1342 八貫 2022Q2 EPS:當我還在想該如何定義這檔標的之時其實它已悄然的定義了明確的自己。

* [2022/07/29] 《標的成績檢討》1342 八貫:2022Q2 EPS!人生最悲慘的其中之一是把結果看得比細節重要,我想...換個順序你的眼界就很不一樣了。

* [2022/10/11] 《標的成績預測》1342 八貫 2022Q3 EPS:千萬不要把一份原本美好的禮物最後卻搞成畢業紀念品!

* [2022/10/21] 《標的成績檢討》1342 八貫 2022Q3 EPS:些那欲助人渡江的菩薩忘卻自己的雙腿終究是泥做的。

* [2022/12/11] 《持股心得》1342八貫:老實說我完全不在意你在想什麼,但如果你那麼想知道我在想什麼,我願意跟你分享!

* [2022/01/05] 《標的成績預測》1342 八貫 2022Q4:生活有時就好像寒冬時那雙乾癟的手,需要你往內心適時的加點乳液去滋養它!

* [2022/02/11] 《標的成績檢討》1342 八貫:人們都需要故事才能生存,但切記...你得當個創作者而非聆聽者。

我只是不曉得,要成功為何得像大部分出版財經書籍的那些作者一樣先有過慘烈的敗績然後再絕地重生的崛起?不必吧?大部分的我們應該都不是立志當一位襯職的演員吧?

有時我都會想道:投資真的需要如此壯烈嗎?因為在市面上販售的10本投資書籍大概有8~9本都是這種起手式的。最寶貴的經驗就是別人實際以成本付出而你深刻記住並警惕自己盡量別犯的。所以,那是非必要且不應該的。

與其短進短出倒不如一開始就決定好可以建倉的有利位置,而後定期檢視。其餘時間好好生活及工作,那才是投資的真諦吧?

學識、經驗夠不代表你不會犯這種錯誤;這錯誤並不低級且非常普遍,你只是無法避開人類天生趨吉避凶這種性格(當然沒意外很多都是動物本能上的誤判)。為何賣了就漲而買了就跌?如果減少那些頻繁進出的行為或許你就慢慢的會對這普羅大眾都曾有過的疑慮釋懷。

你以為的人生其實實際活過的那些日子會比你印象的短,一開始績效不好可以理解,畢竟才剛起步也還在摸索;但過了幾年卻還是這樣載浮載沉,正確來說你是在浪費時間這最寶貴的資產!

一年365天;五十年18250天,我們每過一天就離死亡更進一步,時間的快慢是靠自身當下感受去調節的(實際速度當然是一樣的)。在此引述一句村上春樹在挪威的森林當中的一句話:『死總有一天會捉住我們。但相反地說直到死逮到我們的那一天來臨之前,我們不會被死綑綁。』。

那對我而言是接觸該作者的第一部小說(高中時期於台南火車站附近的敦煌書局第一次閱讀),或許我秉持著這種想法;一種存在於激昂與無奈兩種情緒之間的灰色地帶的想法,背對積極的是消極,猶如一枚銅板般的存在,但你如果不去轉動它就能盡量以一種更正向的態度去面對人生。

幾歲以前要有多少部位並達到財富自由?坦白說這對我而言可能是上個世紀站在尼加拉瓜大瀑布前的壯烈宣言了,太遙遠了我無法讓想法與憧憬結合,再者你可能會因為這種限制犯了不可饒恕的錯誤。

對於當下可用的資源加上自身的判斷做出每一種決定(在相對安全的前提下盡可能不要受常規限制的束縛),我傾向這種看似無壓力且自在的策略去面對投資生活。

對於一檔標準成長股而言,不要試圖用技術分析去取巧,除非企業犯了不可饒恕的錯否則你就是在貶低它;同時你也是在堆疊自身人生的遺憾。

拉開你最喜歡看的股價走勢圖,你可以暢流的說出哪個時間點應該買或賣,當然,因為是事後。但在當下我想即便你是經驗老到的老手也很難按你所設定的價格去買賣(況且你的判斷本身可能就是錯誤的),但因為你得對躺在地上的冰冷遺體做一個最終的結論,他殺?自殺?子彈從60度角射穿頭部所致的死亡...等,好啦你怎麼說就是,但對遺體(實際走勢)而言那或許並非重點。

每做一次決定就是1/2的結果,你可想過在短期間頻繁做出買賣決定的勝率有多高?

預知未來的能力是罕見的,而將現在合理化的能力卻很常見。

這是出自百倍獲利,複利投資選股指南(100 to 1 in the Stock Market) [ISBN:9786267240199]這本著作的一句話,非常貼切一堆人的投資行為,請時刻提醒自己盡量別犯了這種毛病。

不要養成那種壞習慣:有賣才有賺!?就投資的資金拿捏程度而言你不應該缺那筆價差導致飢餓死亡!你認為的『現金為王』,到底是BS的現金還是CS的自由現金流?程度上是有差異的!

A. 3023 信邦 (截至2022Q4年底的股本=23.66億元)

B. 1476 儒鴻 (截至2022Q4年底的股本=27.44億元)

C. 2395 研華 (截至2022Q4年底的股本=77.8億元)

D. 1342 八貫 (截至2022Q4年底的股本=6.89億元)

四間產業別不同的標的,閣下覺得我這位不才的瓜農想表達什麼?D的股價會走A、B、C的路線?別傻了我一介粗鄙的瓜農怎可能知道這種事(那是神的業務範圍)。

請允許我把起始點設在2013年初,有幾個意義:

1. 那是我投入股市的第一個年頭。

2. 我最常用的網站(Goodinfo)目前極限的股價走勢圖就只能拉到2013年初。

3. 那是台灣企業開始與國際財務報導準則(IFRSs)接軌的一年。

※ 營收:

當然,無庸置疑的A、B、C三檔標的每一年都是正成長的趨勢,這是作為標準成長股的必備條件之一。

※ EPS:

大部分都是本業造成的(撇除匯損之外),A、B、C三檔標的呈現逐季逐年成長的現象,但造成EPS成長的主因就有趣了 - 幾乎不是靠毛利率這利潤大指標往上帶。

A的毛利率/年由2013~2016年呈現成長;而後至今一直保持在25~25.5%這穩定的水準。

B的毛利率/年變化則是由2013年至今金都保持在26~28%這水準。

C的毛利率/年比較特別,從2013年至今呈現略微衰退的現象,但總得來說是可以接受的範圍。

D的毛利率截至目前為止仍呈現成長狀態,由於主要的機器設備(1台T-Die淋膜機、17 台高週波機)可能由2023Q3~2024Q1開始貢獻,因此之後可能貢獻的營收及利潤目前尚未得知,但沒意外應該還沒到頂。

小結:A、B、C三檔標的EPS說穿了幾乎是靠不斷成長的營收帶上去的;後起之秀的D爾後的EPS如果能靠營收、毛利率往上帶,成長會更明顯。

※ 本益比:

A、B、C三檔標的期間本益比高峰,A曾觸及32倍;B及C都出現過約40倍;D也出現過25倍。

當然能到達多少是市場願意給的並非誰說了算(所以說可以到幾倍的那些傢伙是依據聊齋志異做出的判斷嗎?),但沒意外的是能享有高本益比的標的通常是被市場認定產業前(錢)景不錯的,但我個人比較在意的是『續航力』這關鍵,本益比的公式其實很簡單,不外就是股價/近四季單季EPS這樣而已,也因此除了本身有賺取相對實質盈餘能力的標的外,短時間話題性的產業個股(當然沒意外的話大部分都沒有相對實質盈餘)也很容易衝到高本益比(因為股價暴衝),但能維持多久就很難說了。

以上的標的還有個很重要的特性,過了一個點之後股價很容易讓人中途下不了手(按傳統的教科書大部分都呈現非合理價的狀態),所以我才說一開始你要就買在先不然就乾脆放棄了(或是你評估仍有潛力想中途介入犧牲部分的安全邊際);甚至是你得好運等到大一點的黑天鵝出現才可能介入(但人性偏偏那時會更不安、膽怯反而不敢)。

另外,如果硬要說D像誰,就產業的運用範圍來看我會認為是A。

※ 不合理的殖利率:

這一定不會有意外,所謂的合理殖利率是給低價(先前合理價)購入的投資者,而且越是長期持有更是明顯,中途介入及後進者連安全邊際都保不太住了更別論及殖利率這三個字!

至此,閣下還是認為所謂的『沒賣掉就沒賺』這句話很合理嗎?如果看對了我認為『沒賣掉賺更大』才是真的,當然並非所有的個股都是依照這準則,但那就是考驗自身的選股能力了。

你投資的不是標的而是自己的腦,那些論壇/討論區一堆被按讚的人不會是最強的,他們很有可能是你績效不好的主因之一。若你無法控制自己的情緒就避開他們,然後多觀察多閱讀;最重要的是『篩選、解讀資訊的能力』然後演化成自己的東西。

人類的天性很容易讓人選擇「盲從」,好比說等紅燈時只要前面有台機車不小心催了油門後面很多人就會以為綠燈了也跟著催。

「請抬高你的頭看燈!」

若你無法控制你的投資情緒就盡量避開那些鬼地方。

書本是最有效益且低廉及容易取得的資源,但就個人的觀點來看,在這資訊爆炸的時代即便願意投出相對應的時間去付出(閱讀累積經驗);更重要的應該是「如何篩選對自己有幫助的部分」(包含我這位瓜農的簡單分析也可能隱藏錯誤的觀念,畢竟我非專業純粹以興趣去推論)。

有一天當你可以很有自信的在個股處於弱勢或是不被大眾看好的時間點堅持自己認為對的觀點(而最終結果來看自己的判斷是對的),那你便不再畏懼什麼了!

最理想的投資是花你越來越少時間但可以快速判斷(幾乎毫不猶豫)買賣,而非想了好久卻又搖擺不定。

不管在任何領域我想都是這樣吧!由於一開始處於建構基礎的狀態,所以必定會花下不少時間去摸索嘗試,但越到後期如果還是花了差不多的時間去解答(甚至是無頭緒)可能就得回過頭看一下哪個環節出了問題,因為按理說你不應該還需要投入那多心力跟時間在上面(甚至反效果)。

最終,你只能選擇「幾乎」而非「可能」去投資!

在大部分資金有限的情況下,你不能選擇後者,若沒有前者的出現寧可抱著現金不動。

要投資後者就跟擲硬幣的機率如出一轍。

雖然很膩但我還是想說最後一次:『會上去的標的不管多強大的賣壓終究還是得上去;反之亦然!』

我之所以覺得這檔標的很『夢幻』的原因是因為它的產品主軸非常的明確,不管在哪個領域你都可以期待又會出現哪些新鮮又有潛力的產品;合作的客戶大部分都是該領域很知名的企業;幾乎可以自己一條龍從頭搞到尾,不但可以非常清楚客戶產品問題出在哪裡甚至讓客戶不得不選擇它(黏著性夠強)。

重點是,我看到的那個時間點怎麼看它都是『幾乎』而非『可能』的那種標的,只要你的本夠又看得清楚的絕對要狠買一票的標的。

《結語》

其實如果把投資的目標都假設成這種標的,一生根本無須再多買其它的了。或許你會覺得很難,但正是因為如此所以才顯得彌足珍貴啊!

※ BGM:楊乃文 - 推開世界的門 [點擊即連結]

※ 以上是個人自學的不專業看法,若有問題或發現錯誤歡迎提出,本人虛心接受並衷心感謝您的指教!本人『並無提供』任何有關投資的建言,請各位斟酌使用!