很多主動投資網紅都反應說,有些不客觀的純指數投資人總是針對主動投資做批評。

在討論這個問題前,各位有想過一般投資人之所以長期間後投資績效不佳,導致無法有效累績資產的主要原因是什麼嗎?

傳統的主動投資理論派大概會這樣跟你說,例如:投資人績效不佳的原因是市場環境不佳、自身的因素如恐懼和貪婪、風險承擔能力較小、懶惰不做功課...等等,像這類文章在一些輸錢的投資檢討文中經常看到。

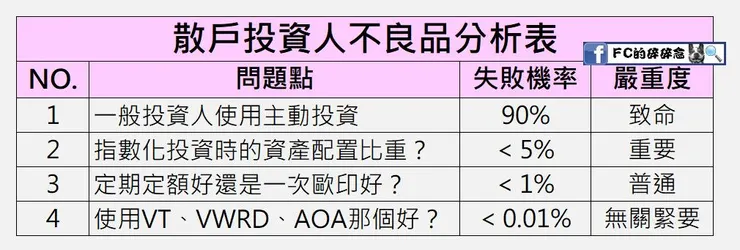

可是在指數化投資人眼中不是這樣看的,當我們在分析一般投資人投資績效不佳時,因為我們的目標是要讓一群普通的投資人都能大量且批次的邁向財務獨立,在這樣的思維下進行【散戶投資人不良品分析】時,排名第一的不良因素自然就是【一般投資人使用了主動投資】。

沒有為什麼,因為統計數據已經告訴我們這些指數化投資人:在長期間下幾乎90%的投資人輸給市場報酬,而輸給市場報酬的一般投資人幾乎沒機會財務獨立的。

為了改善這個問題,當然就要下對策啊,而主動投資推廣者的思維是想辦法提升主動投資人的績效。

可是有可能把主動投資人的平均績效提升到打平大盤甚至是超越大盤嗎?基本上這是不可能的。

不可能所有主動投資人的績效都超過平均,這樣問題就跟班級考試的平均分數一樣,不可能所有人的分數都在平均以上,有人高於平均分數就會有人低於平均分數。

當主動投資大神從股票市場賺取大量超額報酬時,自然就是由多數一般投資人所付出的,因為買賣股票是不會創造額外利潤的,不然靠炒股票把人均實質收入提高,GDP隨便都可以破10萬美金了。

主動投資時的股票買賣是一種零和遊戲,在計入交易成本後甚至是負和遊戲,每產生一筆交易時,交易稅與手續費就會從市場報酬中取走一些些投資人的報酬,假設每對買-賣交易的成本僅0.2%,在全體主動投資人整年平均交易5次後,平均報酬率就會少掉1%。

年化報酬率每年落後市場報酬率1%,20年後資產會落後大盤績效17%。

年化報酬率每年落後市場報酬率2%,20年後資產會落後大盤績效32%。

年化報酬率每年落後市場報酬率3%,20年後資產會落後大盤績效44%。

如果主動投資策略對於多數投資人是怎麼修也修不好的BUG,那為什麼不優先處理掉呢?

只要處理掉主動投資,會造成90%散戶投資人變成不良品的機率就大幅下降90%,在使用指數化投資之後的【指數化投資時的資產配置比重?】只是重要但不緊急,而【定期定額好還是一次歐印好?】只是普通的小問題,最後的【使用VT、VWRD、AOA那個好?】其實根本無關緊要。

因為指數化投資的最大關鍵是【買進並持有】,只要指數化投資人堅守這個原則,以上三個問題對於財務獨立的目標都不會有太大的影響。

所以,為什麼有些不客觀的純指數投資人總是針對主動投資做批評呢?

因為主動投資策略就是沒辦法讓多數散戶投資人達成財務獨立的目標啊。