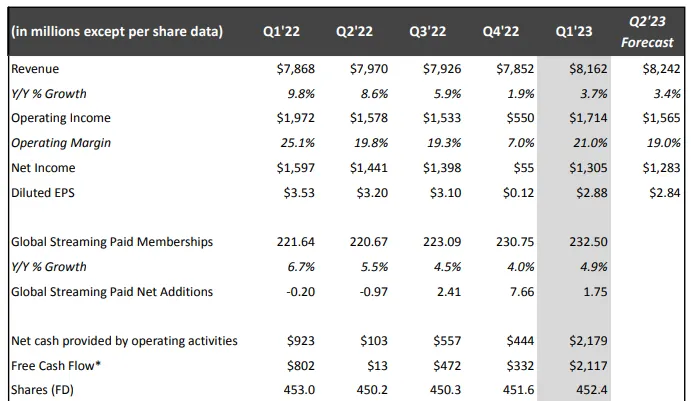

網飛公布23年第1季財務報表,淨增加了175萬付費會員,低於預期的230萬,總用戶來到了2.32億戶,成長了4.9%;收入增加3.7%來到81億美元,略低於市場預期,另外網飛將要在今年結束寄送DVD的業務,讓我們來看看Q1表現吧。

營收數據

本季網飛營收81.62億美元,年成長3.7%,扣除掉匯損因素後則為8%成長;17億美元的營業利潤較去年同期衰退13%,營業利潤率為21%,略好於公司上季的預期。ARM的部分,則衰退了1%,但扣除匯率影響則成長了4%。

訂戶表現

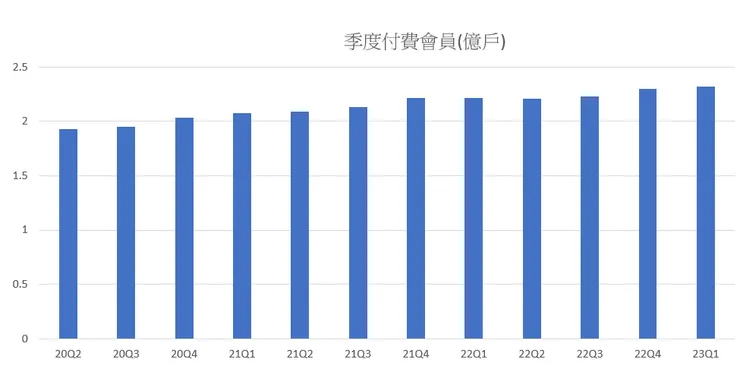

本季網飛訂戶增加了175萬,略低於市場的預測,總訂戶來到2.32億戶,年成長了4.9%。

市場的表現部分,亞洲市場增加了146萬的訂戶,營收增加了2%(扣除匯率因素則成長10%);歐洲市場增加了最多的64萬訂戶,營收降了2%(扣除匯率因素則成長6%);拉丁美洲減少了45萬訂戶,營收增加了7%(扣除匯率因素則成長13%);及美加地區成長10萬訂戶,營收增加了8%。

未來展望

第一季時,網飛開始在四個國家啟動帳號付費共享方案,第二季才會在包含美國的市擴大辦理。

網飛長期目標仍然後雙位數的年營收成長以及正向的現金流。

2023年第二季,網飛預計營收會來到82億美元,年成長3%(扣掉匯率影響年成長6%),而第二季才會推出的共享方案,可能在第三季才會有比較顯著的影響,而第二季的付費增人數可能跟第一季差不多。

而第三季的營業利潤大概會落在16億美元,營業利潤率也大概會在19%,符合網飛的指引19-20%左右。

廣告及付費共享方案

網飛發現通過降價可以進一步增加參與率,以印度來說,2021年降了20-60%價格,收入成長了24%。因此網飛第一季另外調降116個地區價格,不過佔的比率不到5%。

廣告方案部分,目前有約95%用戶仍是觀看無廣告計劃,不過網飛發現在美國的廣告計劃收入ARM已經大於標準方案,因此未來將會再升級廣告方案的解析度至1080P。

在付費共享部分,網飛看到在拉丁美洲、加拿大等國家推出時,一開始會有退訂潮出現,短期會有所影響,但過不久就會開始回鍋。

電話會議重點

- 網飛提到印度的價格從20%降到了20-60%,但參與度卻增加了30%,收入也增加了24%,顯然降價可能不會減少收入反而會增加收入,但不同的市場可能會有不同的狀況。

- 網飛提到加拿大在施行帳號共享策略後,擁有了很不錯的正向影響,但即便覺得階段性結果令人滿意,Netflix 認為根據最近獲得的相關回饋,可能需要再多花一點時間學習如何盡可能讓會員的轉換期更為無痛順利。因此大規模的帳號共享政策會延後到第二季度才實施。

- 廣告方案的部分,網飛仍在努力增加廣告版面,增加更多的廣告收入。

- 網飛認為目前使用聯網電視的家庭約有4.5-5億,而目前付費會員約有2.3億,代表可能還有一些空間。

- 網飛表示公司現金大約都會保持在兩個月的額度,額外的現金可能則以股票回購方式回饋給股東,而近幾季因為現金滿手(本季達到21億美元),因此今年的回購將會加速。

- 2024年前的內容支出將回到170億美元,而內容支出也將隨收入增長而調整。

- 談到帳號共享的1億人潛在轉化率,網飛表示如果平常就會花很長時間觀看的人來說,轉換率會較高,並希望公司可以藉著高轉換率得到收入增長。

- 網飛預計廣告的利潤率會超過50%,但並未提出具體的數據。

- 被問到是否會開放在遊戲內投放廣告或授權ip,公司表示目前並不會考慮,目前的重點還是專注在核心的遊戲開發。

- 目前網飛在成熟市場佔電視總時間佔比約為10%。

我的看法

- 亞洲市場仍然是很強力成長的市場,而歐洲市場訂戶經過上一季的大幅增加後,本季也開始趨緩。但要特別留意拉美雖然減少了45萬訂戶,但是總營收卻是增長的,這可能是因為降價加上廣告方案的影響。我認為網飛推遲打擊帳號共享是因為網飛仍非常謹慎,並希望能把因為付費共享所流失的訂閱降到最低;另一個原因我覺得應該是不想讓Q1數字太難看,如果第一季就廣泛推動的結果可能會讓訂戶成長衰退,這是公司跟投資人都不想看到的,給市場更多時間準備才能讓影響降到最低。

- 不過值得注意的一點是拉美的打擊帳號共享只有單純的打擊共享,並沒有提供增加子帳戶的功能,這可能也是用戶大幅減少的原因。至於網飛為什麼只做半套,有可能是市場測試,想了解實際的影響。

- 本季的現金流高過市場預期,這也是網飛的優勢之一,現金的控管明顯有所改善,不過我認為比較好的方案還是應該繼續投入節目製作而非回饋股東,如果網飛不想要當個穩定成長的公司的話,多方嘗試還是能帶來意想不到的收穫。當然,面對未來的不確定性,現金流也可以保障公司體質的健全。

- 本季電話會議多圍繞在打擊帳戶共享上,但廣告業務比較有意思的一點是,當人們採取廣告方案時,網飛可以賺到的錢還比無廣告方案還多,因此看起來網飛將會在廣告版面、廣告方案的質與量的精進更下了一番功夫。目前網飛的訂戶數量及營收增長來到了一個瓶頸,未來網飛的下一個動能可能就會是廣告,而且會是一個高毛利的業務。

- 而網飛的打擊帳號共享策略,真如公司所言在第二季推出後,在第二季的財報訂閱人數上應該會受到影響,但網飛就是在賭他們之後都會回來,這跟漲價有點像,過往的經驗可能支持這個論點,但是要讓原本不掏錢的人掏錢,對於價格彈性較低的地方來說可能會造成比較大的影響。而在美國地區這種價格彈性較高的先進國家來說,應該乖乖回來付錢的速度應該會快一些。也因此下半年的營收成長應該會比較顯著。

- 網飛也持續在推動遊戲業務,2023年還會有40款遊戲等待推出,雖然外界多認為遊戲業務帶來的增長空間仍有限,但我認為網飛明顯知道自己不是只是一間串流媒體公司,競爭的不只是人們觀看劇集的時間,而是所有會吸引人們眼球的事物,包含遊戲。也因此透過大量的遊戲製作,希望增加人們的黏著度。只不過想退訂的人真的會因為遊戲而不打算退訂嗎?可能還是個問號。網飛仍然需要專注在發展核心影片製作,才能真的抓住人心。

- 看起來串流媒體行業隨著這兩年的激烈交鋒,網飛仍然穩穩地坐穩龍頭的位置,未來在小型串聯媒體相繼投降之後,大家就會發現幫網飛拍片或製片才會有最好的投資回報,屆時就能夠更加鞏固網飛的地位。

結論

網飛近期繳出的成績單大多沒有特別的亮點,主要仍是在向市場說明對未來很有信心,的確,對於網飛來說新的改變就是機會,當手握一堆資源而不力求改變,就會慢慢成為一隻大牛,對於下一個成長期來說唯有不斷地推出爆款作品才有本錢走向下一階段。

喜歡我的文章的話,希望你可以:

1️⃣ 動動手按一下愛心❤

2️⃣追蹤我的方格子

3️⃣追蹤我的粉絲專業、IG

4️⃣或不吝按下「贊助」不吝請我喝杯咖啡支持我持續創作,

我也會把你們的支持當作動力持續更新文章!☺