現金流量折現法(英文: Discounted Cash Flow , 簡稱DCF)。

這套估值蠻適合用在價格穩定、最終價格可能稍微保值的商品上,如公債、投資等級債。為為麼選擇債權?因其債券特性「到期且不違約的情況下,會回到發行淨值價格」。

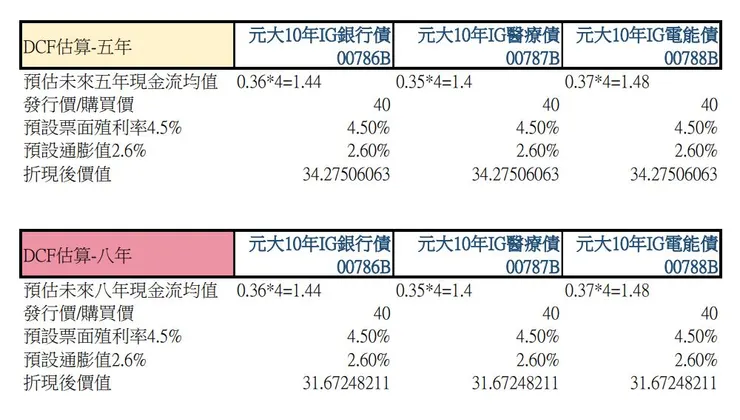

DCF現值 = 未來n期現金流 / [(1+折現率) ^n年]

公式:

DCF=CF1/(1+r)^1+CF2/(1+r)^2+CF3/(1+r)^3+....+CFn/(1+r)^n

CF為各期現金流;r為折現率暫且視為通膨率。

具體例子如下:

假設把折現率視為通膨率,假設為2.6%,

未來一年的10000塊,等同現在價值9746!

10000 ÷ (1 + 2.6%) ^1= 10000÷1.026 = 9746。

總結,折現率越大,未來換算現今的價值就越低;折現率越小,未來換算現今的價值就越高,未來現金資產極會貶值。

具體使用:

DCF套用估值 = 未來n期現金流 / (1+票面殖利率) ^n年...+發行價格/(1+票面殖利率) ^n年

r為折現率暫且視為票面殖利率。

升降息循環不是很好估算,預估也不一定準確。

投資一定有風險,盡量選擇BBB評級以上等級債券ETF或基金,分散標的且做好資金控管,依目前價格來看債券ETF是一個不錯投資標的。

即使是高評級債券也可能有風險,當公司劇烈惡化,債券評級不一定能馬上反映,短短幾日後可能從A級掉入C級評級,如近五年的案例瑞士信貸、恆大地產、矽谷銀行,面臨被收購與債務重組的困境。

以上投資觀點僅個人投資筆記,僅供參考。